S&P500のETFって本当にリスクが小さいの?ドルコスト平均法で分析してみた③

S&P500のETFのドルコスト平均法について過去に2本の記事を投稿しました。

今回は架空にはなりますが、さらに長期で運用した場合をシミュレーションしました。

なおS&P500のETFで最も歴史の長いスパイダー(ステート・ストリート・グループ)のETF(ティッカー:SPY)は1993年1月22日に上場です。

SPYの価格はおおむねS&P500指数の10分の1のため、1992年以前はその価格を適用しています。

1992年以前の分配金は2%としました。税引き後で1.6%としています。

前提条件

・1992年以前の株価はS&P500指数の10分の1とする

・1992年以前の分配金は2%とする(税引き後で1.6%)

・為替手数料は1ドルあたり25銭

・毎月5万円前後投資

・分配金も全て追加購入に回す(複利の効果を得るため重要)

・どれだけ相場が荒れても鉄の意志で投資を継続する(超重要)

①1991年5月スタート

日本ではバブル(1986年12月~1991年2月)崩壊後ですね。

なぜ1991年5月という中途半端な日付にしているかですが、

初めてからコツコツ続けて17年10カ月後、リーマンショック後の2009年3月に、なんとマイナスに転落します。

私が分析した中でマイ転までの期間が最長でしたので、参考までにこのパターンを用意しました。

分析していて自分でもゾッとしました😨

でもくじけずにその後12年間投資を続けていると相当な利益になります🤗

仮に1991年に22歳の新入社員から投資を続け、40歳になった時にまさかのマイ転という地獄を経験し、鋼の意志で投資を継続し続けると52歳になった現在はかなりいい感じになっています。

かなり優雅な第二の人生を歩めますね。

投資額合計:17,968,979円

損益:67,981,849円

30年間合計利回り:378.3%

複利(=IRR(内部収益率)):7.9%

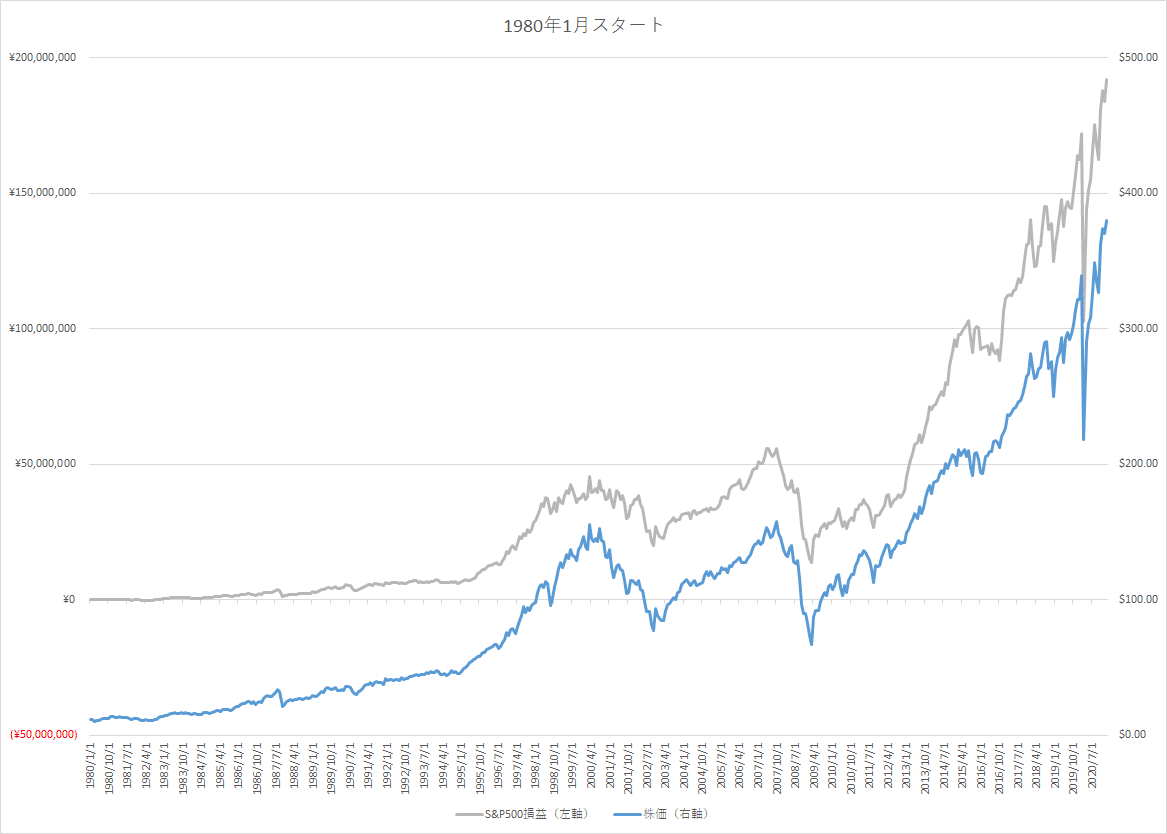

②1980年1月スタート

40年前は物価が異なる(大卒初任給が11万円程度)ので毎月5万円はかなりハードルが高いですが、あくまでもシミュレーションとして見てください。

なお1980年1月は1ドル239円です。

仮に1980年に22歳の新入社員から投資を続け、58歳になった2016年12月に億り人達成。定年退職後の62歳の時にコロナショックで6957万円吹き飛び、これまで積み上げた利益が40%くらい無くなります。その後63歳になった現在は全部取返しています。

投資額合計:24,769,720円

損益:192,161,917円

41年間合計利回り:775.8%

複利(=IRR(内部収益率)):8.7%

③1970年2月スタート

50年前はさらに物価が異なる(大卒初任給が4万円程度)ので毎月5万円はかなりハードルが高いですが、あくまでもシミュレーションとして見てください。

ニクソンショック前のため、1ドル360円時代です。

51年も投資を続けていると驚愕の利回り1200%越えです。すごい!!!

で、コロナショックの時は1カ月で1億2877万円も吹き飛ぶという想像を絶する地獄もあります((+_+))

仮に1970年に22歳の新入社員から投資を続けた場合、2006年10月に定年退職直前の58歳で億り人達成。

安心して定年退職できると思っていた矢先、そこからリーマンショックを迎えて1年10か月後の2009年3月(61歳)までに8331万円吹き飛び、39年間積み上げた利益が4000万円を切ります😱

その後2013年2月(65歳)に再び億り人達成。

72歳の時にコロナショックで1億以上吹き飛び、73歳の現在は3億円オーバー。

いや~、激動の投資人生ですね😅

自身のメンタル管理が最も重要と思います。

投資額合計:30,713,678円

損益:370,654,801円

51年間合計利回り:1206.8%

複利(=IRR(内部収益率)):8.0%

結論

S&P500は偉大です。それしか言いようがないですね。

あと「継続は力なり」ということわざは正しいです。

それと激動の投資人生を歩むことになりますのでメンタルの管理もかなり重要です。

投資はあくまでも自己責任でお願いいたします。

ツイッター(@nakatsukasa_k)とFacebookもやっていますので、ぜひ感想などお寄せください。

この記事が気に入ったらサポートをしてみませんか?