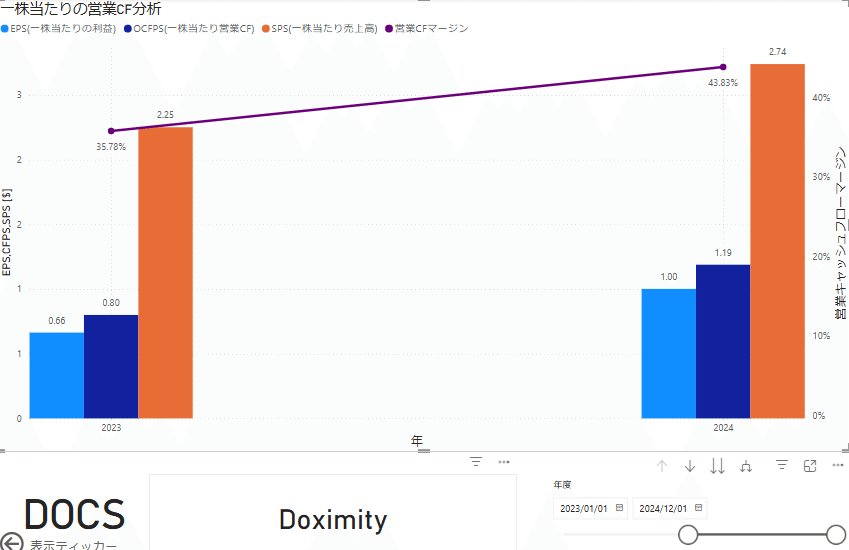

DOCS 決算分析 2025.2 【OCFPS推移を観察】

当NOTEでは一株当たりの営業キャッシュフロー推移を観察しています。

この指標を追うことで、以下の考察を得ることが可能です。

✅企業の本質的なキャッシュ創出力を評価

✅会計上の信頼性

✅財務的な耐力

貴方の投資判断の一助になれば幸いです。

それではどうぞ!

EPS クリア

売上高 クリア

ガイダンス 来期通年クリア

OCFPS成長 ◎ 年度での成長は申し分ないです。。。

時間外で株価23%上昇

アナリスト予想的にはすべてクリアしているようで、大いに評価されているようです。

唯一引っかかる点は、QでのグラフでOCFPSをEPSが上回っていること、、、

考えすぎでしょうか(気になる方は本noteの一番下を参照ください)。

しかし23%はさすがに上げ過ぎな気もします。少なくとも、私はここから買いには入れません。怖い。

総合評価:とはいえ◎

↓一次情報はこちら↓

https://investors.doximity.com/financials/quarterly-results/default.aspx

↓ここから先は生成AIによる解説です。

あくまで参考までに。過信せず使いこなしましょう。

Doximity(ティッカー: DOCS)は、2025会計年度第3四半期の決算を発表しました。以下に、同社の概要、競争優位性、最新の決算分析、および投資判断の視点について詳しく解説します。

1. 会社概要

Doximityは、医療専門家向けのデジタルプラットフォームを提供する米国企業です。同社のプラットフォームには、米国の医師の80%以上、ナースプラクティショナーおよび医師助手の50%以上が登録しており、医療従事者間のネットワーキング、情報共有、キャリア管理、遠隔医療などを支援しています。

doximity.com同社はヘルスケアITセクターに属し、グロース株として分類されます。

2. 競合優位性

Doximityの競争優位性は以下の点にあります:

広範なユーザーベース:米国の医師の80%以上が登録しており、医療専門家向けプラットフォームとしての圧倒的な市場シェアを持っています。

doximity.com

多様なサービス提供:医療ニュースの提供、キャリア管理、遠隔医療ツールなど、医療従事者の多様なニーズに応える機能を備えています。

jp.investing.com

高い収益性:調整後EBITDAマージンが60.5%と高水準であり、効率的なビジネスモデルを示しています。

x.com

3. 最新の決算分析:買いの視点

2025会計年度第3四半期の決算では、以下の点が投資家にとってポジティブな要素と考えられます:

AIツールの急成長:AIを活用した新機能やサービスの導入により、ユーザーエンゲージメントが向上しています。

x.com

ニュースフィード利用者の拡大:プラットフォーム上での医療ニュースの利用が増加しており、ユーザーのアクティブ度が高まっています。

x.com

高い収益性の維持:調整後EBITDAマージンが60.5%と高水準を維持しており、収益性の高さが際立っています。

x.com

4. リスク要因:売りの視点

一方、投資家が注意すべきリスク要因として以下の点が挙げられます:

競争の激化:デジタルヘルスケア市場の成長に伴い、新規参入者や既存企業との競争が激化しており、Doximityの市場シェアや収益性に影響を及ぼす可能性があります。

jp.investing.com

医薬品業界の予算削減リスク:主要な収益源である製薬会社からの広告収入が、経済状況や業界の動向により減少するリスクがあります。

note.com

市場のボラティリティ:グロース株としての特性上、市場の変動や投資家のセンチメントにより株価が大きく変動する可能性があります。

以上の分析を踏まえ、Doximityは強固なユーザーベースと多様なサービスを提供することで競争優位性を持っていますが、競争環境の変化や業界の動向に注意を払う必要があります。投資判断を行う際には、これらの要因を総合的に考慮することが重要です。

情報源

あなた:

今回の決算、純利益が営業キャッシュフローを上回っていますが、不正会計の懸念はありませんか?

ChatGPT:

Doximity社の最新の四半期決算において、純利益が営業キャッシュフローを上回っている点についてご質問をいただきました。このような状況が直ちに不正会計を示唆するものではありませんが、注意深く分析することが重要です。

純利益と営業キャッシュフローの関係:

純利益は、収益から費用を差し引いたものであり、発生主義会計に基づいて計上されます。一方、営業キャッシュフローは、実際の現金の流入と流出を示し、現金主義に基づいています。したがって、両者の間に差異が生じることは一般的であり、その差異は必ずしも不正を意味するものではありません。

考えられる要因:

売上債権の増加: 売上は計上されているものの、現金の回収がまだ行われていない場合、純利益は増加しますが、営業キャッシュフローには反映されません。

減価償却費の影響: 減価償却費は非現金費用であり、純利益を減少させますが、営業キャッシュフローには影響を及ぼしません。

棚卸資産の変動: 棚卸資産の増加は、現金の支出を伴いますが、費用としては計上されないため、営業キャッシュフローを減少させ、純利益との乖離を生む可能性があります。

不正会計の可能性:

純利益と営業キャッシュフローの乖離が大きい場合、不正会計の兆候として注目されることがあります。特に、架空売上の計上や費用の先送りなどにより、純利益が実際よりも高く見せかけられるケースが考えられます。

Doximity社の状況:

Doximity社の最新の四半期決算(2025年度第3四半期)では、以下の数値が報告されています:

純利益: 7,520万ドル(前年同期比増加)

営業キャッシュフロー: 6,520万ドル(前年同期比30%増加)

これらの数値から、純利益が営業キャッシュフローを上回っていますが、営業キャッシュフロー自体も前年同期と比較して増加しています。このような状況は、必ずしも不正会計を示唆するものではなく、前述の要因や企業の成長戦略、投資活動などによる影響と考えられます。

結論:

純利益が営業キャッシュフローを上回ること自体は、直ちに不正会計の証拠とはなりません。しかし、継続的かつ大幅な乖離が見られる場合や、他の不審な兆候と組み合わさる場合には、詳細な分析と注意が必要です。投資家としては、財務諸表の各項目を総合的に検討し、必要に応じて専門家の意見を求めることが推奨されます。