12/16~20日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

先週はFOMC後VIXが27台まで急騰、8月に次ぐ上昇となりました。

日経平均は5営業日続落、オプションIVも上昇したものの、VIX程のインパクトはありませんでした。

VIXは日経オプションのIVと違って、比較的穏やかでしたが、今回は違って見えます。

S&P500先物のオプション需給が変化したのかもしれません。年内は落ち着くと思いますが、来年の方針に留意したいと思います。

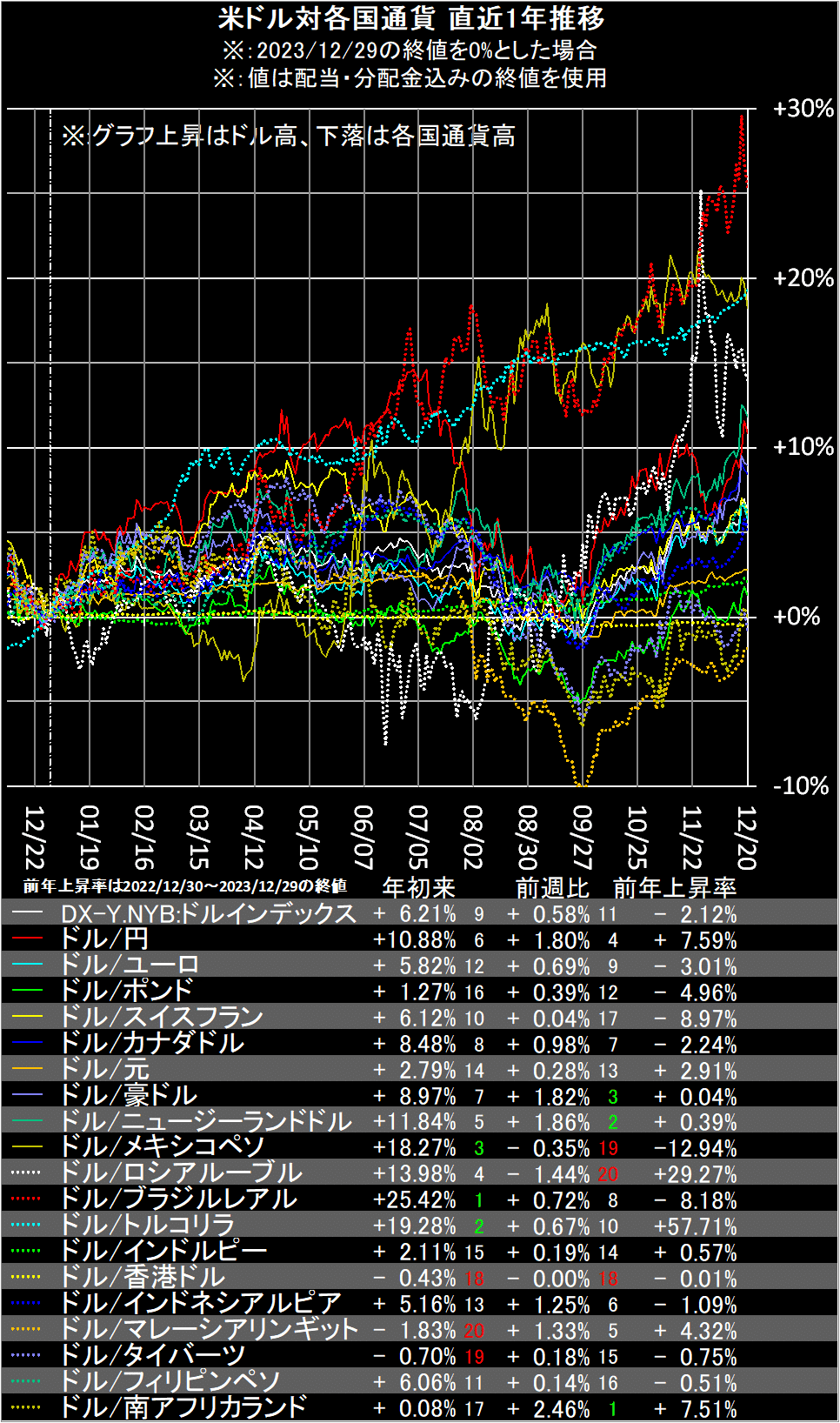

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

Global Markets株式ETFは全て下落、全米株式(VTI)以外は11月安値を割りました。

Developed Markets株式ETFも全て下落、11月安値を割った銘柄が増えました。

Emerging Markets株式ETFは、イスラエル株式(EIS)以外下落、南アフリカ株式(EZA)、インドネシア株式(EIDO)、タイ株式(THD)は-5%を超えました。

ベトナム株式(VNM)と中国株式(FXI)は下落率が低くなりました。

各国通貨は、ドルインデックス(DX-Y.NYB)一時108台まで上昇、南アフリカランド、ニュージーランドドル、豪ドルなど、ドル高通貨多数でした。

ロシアルーブル、メキシコペソはドル安でした。

海外商品ETFは、ビットコイン10万ドル割れ、全体的に軟調でした。

天然ガス(UNG)、プラチナ(PPLT)はプラスでした。

米国市場債券ETFは先週も全て下落、各年限の米債利回りが続伸しました。

米国株式各種ETFは全て下落、小型が下位でした。

米国優先株&インカム(PFF)は下落率が低くなりました。

S&P500セクターETFも全て下落、商品安で商品系(XLE、XLB)と、金利上昇で不動産株(XLRE)が下位でした。

株式セクターETFも全て下落、鉱業と銀行株(KBE)が下位でした。

ホテル&航空&クルーズ株(CRUZ)は下落率が低くなりました。

先週は米10年債利回り(^TNX)が11月の高値を超えました。

米インフレ率が低下しても、米新政権で政府支出が拡大すれば、財政悪化懸念から長期金利は上昇します。

来年は長期金利に注意しながら運用したいと思います。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。