9/23~27日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均は金曜日39,000円台まで急伸、IVは株価と共に上昇しました。

S&P500は木曜日に最高値更新、VIXは8月安値を割らず、週末は高値で終えました。

政局イベントで乱高下の日経平均に、オプションIVが反応しました。

週明けの日経平均は大幅安が見込まれます。IVの変動に注目します。

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

Global Markets株式ETFは全て上昇、中国株高でエマージング株式(VWO)急伸しました。

Developed Markets株式ETFは日本株式(EWJ)以外上昇、中国株高で香港株式(EWH)+11%でした。

EWJは木曜日年初来高値を更新しました。

Emerging Markets株式ETFは、中国株式(FXI)+18%急騰、チリ株式(ECH)、ペルー株式(EPU)なども強く推移しました。

トルコ株式(TUR)、インドネシア株式(EIDO)、メキシコ株式(EWW)はマイナスでした。

各国通貨は、ドルインデックス(DX-Y.NYB)3週連続低下、マレーシアリンギット、南アフリカランド、ニュージーランドドルなど、ドル安通貨が多くなりました。

ロシアルーブル、メキシコペソ、フィリピンペソなどはドル高でした。

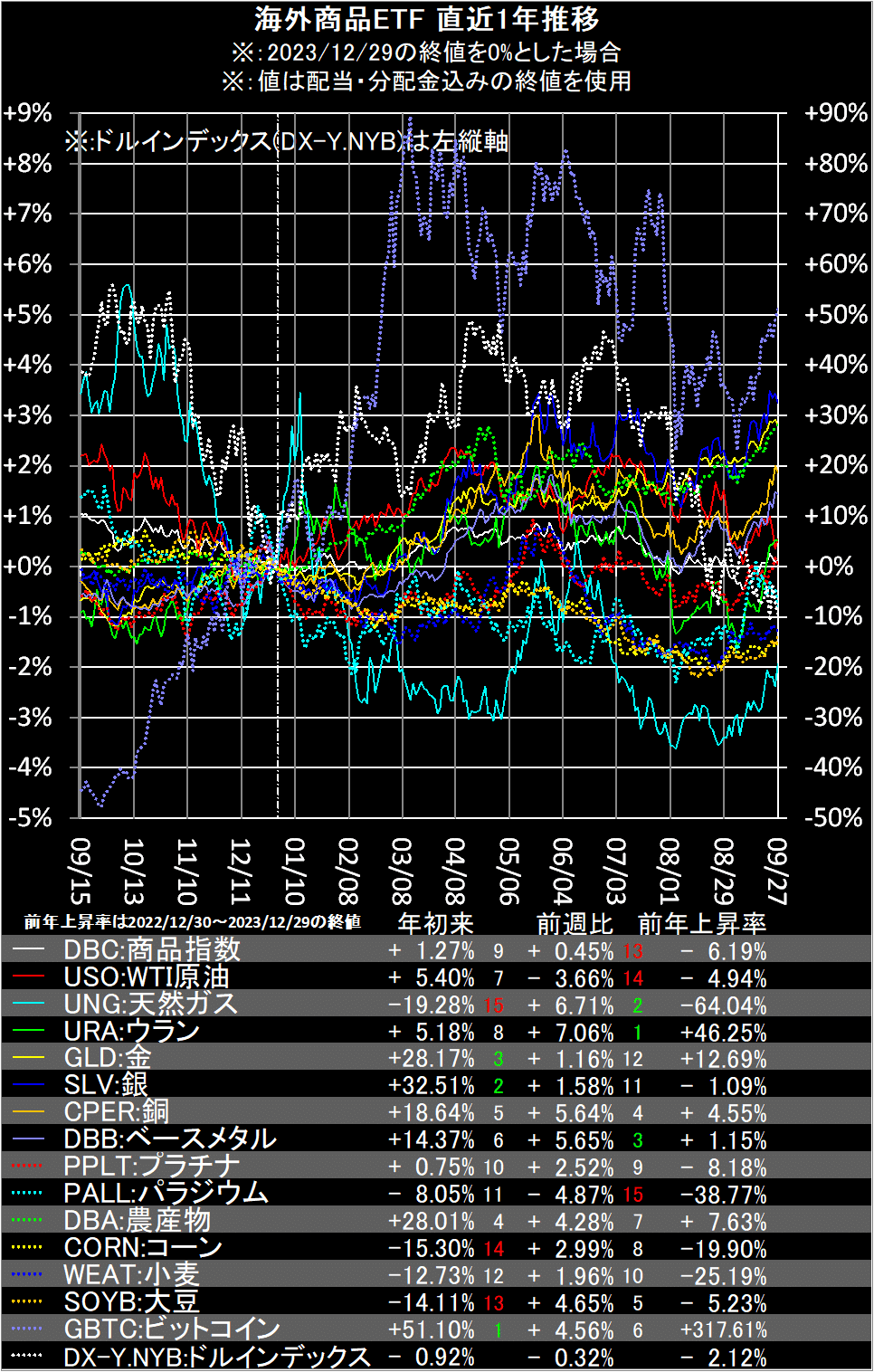

海外商品ETFは、中国需要期待でベースメタル(DBB)、銅(CPER)などメタル、ウラン(URA)、天然ガス(UNG)、農産物、ビットコインも強く推移しました。

パラジウム(PALL)、WTI原油(USO)はマイナスでした。

米国市場債券ETFは、米2年債利回り低下で、小幅上昇多数でした。

長期金利は上昇し、米国20年超債券(TLT)、投資適格社債(LQD)など長期債は下落しました。

米国株式各種ETFは、小幅上昇が多くなりました。

小型と米高配当株(SCHD)、米国優先株&インカム(PFF)はマイナスでした。

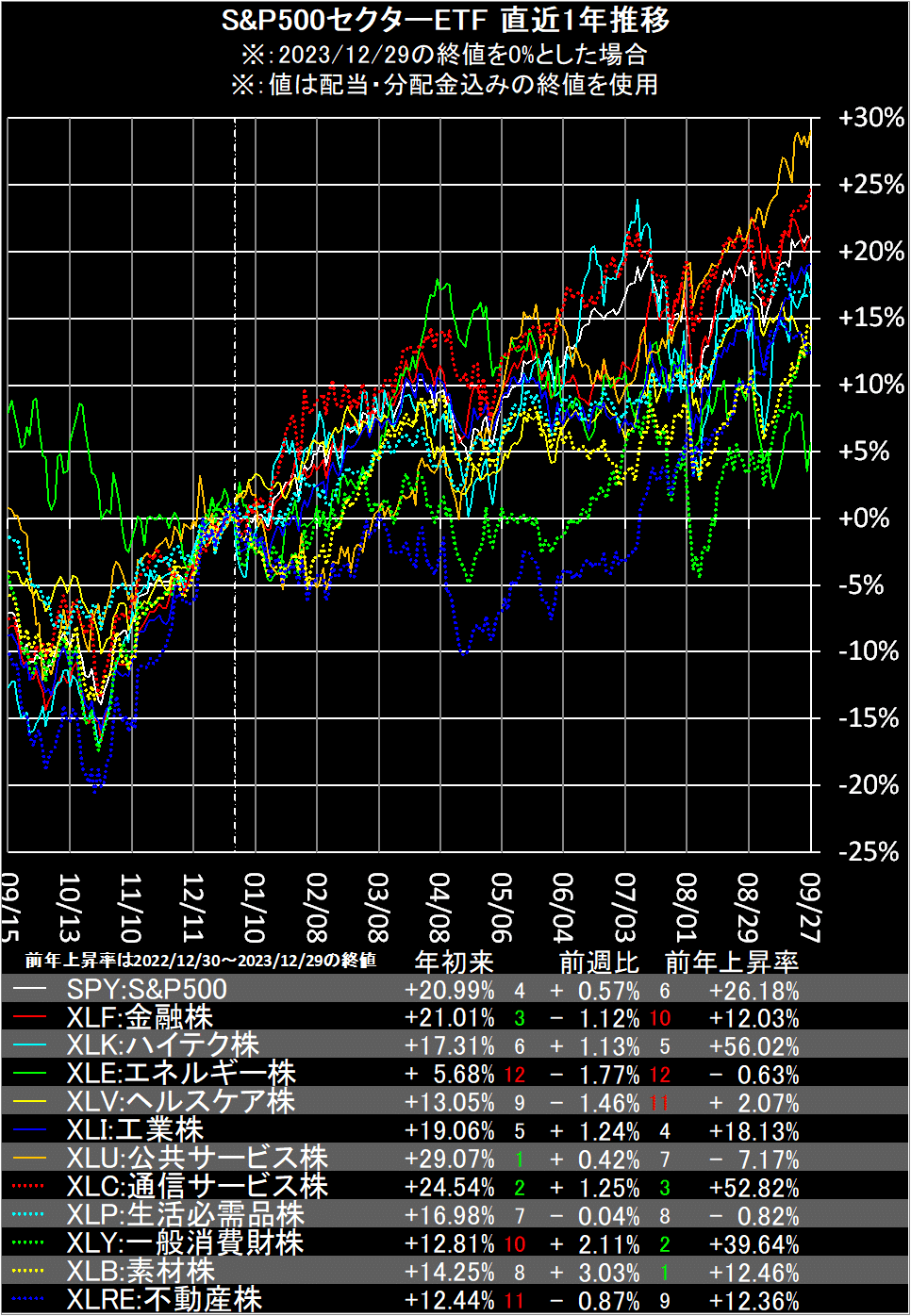

S&P500セクターETFは、中国需要期待で素材株(XLB)トップ、一般消費財株(XLY)、通信サービス株(XLC)が続きました。

エネルギー株(XLE)、ヘルスケア株(XLV)、金融株(XLF)などはマイナスでした。

株式セクターETFは、金属 & 鉱業株(XME)、半導体株(SOXX)、ホテル&航空&クルーズ株(CRUZ)が上位でした。

バイオテック株(XBI)、銀行株(KBE)、金鉱株(GDX)はマイナスでした。

先週は中国株が急騰、香港株式(EWH)の他、資源関連、資源国通貨など、多数の銘柄に影響しました。

中国の景気刺激策によるものと思われます。

今週は国慶節に入り中国が大型連休になりますが、影響がどれだけ続くか注視します。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。