1/6~10日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

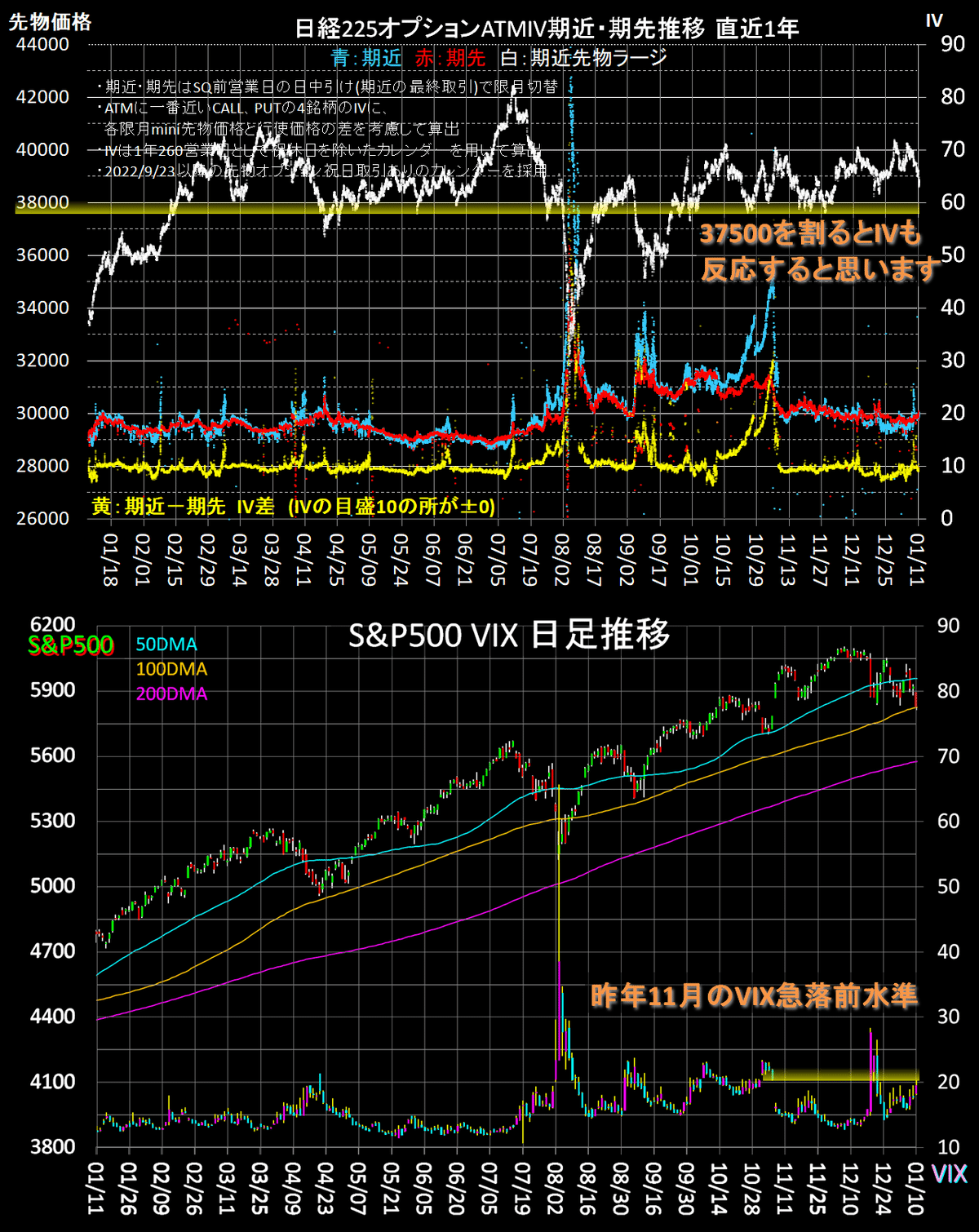

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

日経先物は金曜夜間39,000割れ、オプションIVは期先ATMで20台回復と堅調でした。

S&P500は昨年8月以来の100日移動平均線に接触、VIXは続伸しました。

VIXは昨年11月以降の下落トレンドから抜け出しつつあります。日経平均も昨年後半の安値を割ると、オプションIVも反応すると思います。

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2024年からの表示を継続します。

Global Markets株式ETFは全て下落、エマージング株式(VWO)-3%、アジア・パシフィック株式(VPL)-2%でした。

Developed Markets株式ETFは、中国株安の香港株式(EWH)、円安の日本株式(EWJ)、台湾株式(EWT)など下落多数でした。

欧州勢は反発、韓国株式(EWY)も今年に入って上昇しています。

Emerging Markets株式ETFは、中国株式(FXI)-5%、インド株式(INDA)昨年6月急落以来の水準、インドネシア株式(EIDO)など下落多数でした。

南米勢反発、メキシコ株式(EWW)も上昇しました。

各国通貨は、ドルインデックス(DX-Y.NYB)続伸、ドル高通貨多数でした。

ロシアルーブル乱高下、ブラジルレアル、カナダドルなどもドル安でした。

海外商品ETFは、ドル堅調にもかかわらず、全体的に強い推移でした。

先々週強かったウラン(URA)とビットコイン(GBTC)反落、昨年強かった農産物(DBA)も一服しました。

米国市場債券ETFは、各年限の米債利回り上昇、米国短期物価連動国債(VTIP)以外下落しました。

米国株式各種ETFは全て下落、ラッセル2000(IWM)、米国優先株&インカム(PFF)、米高配当株(SPYD)が下位でした。

産油銘柄が含まれる米大型バリュー株(VTV)は比較的下落率が低くなりました。

S&P500セクターETFは、商品高でエネルギー株(XLE)と素材株(XLB)上昇、ヘルスケア株(XLV)もプラスでした。

金利上昇で不動産株(XLRE)は下落率が高くなりました。

株式セクターETFは、ゴールド高い金鉱株(GDX)、ホテル&航空&クルーズ株(CRUZ)、交通&運輸株(IYT)もプラスでした。

金利上昇でも銀行株(KBE)は弱く、中間層向けペットケア株(PAWZ)、ビットコイン安でアーク・ネクスト・ジェネレーション・インターネット(ARKW)も下落率が高くなりました。

米10年債利回り(^TNX)が昨年4月の高値を超えました。

先週は商品市場が強く、エネルギー株(XLE)が独走した2022年を彷彿させました。

米新政権は米国への輸入に高い関税を掛けるとされています。しかしそれは、米国民が関税分を上乗せされた値段で買わされることになり、インフレになるとされています。

インフレ懸念で済むのか、それとも実際にインフレが再燃するのか、注目したいです。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。