iDeCo(イデコ)を始めよう / 誰もができる節税術

※資産運用の記事で貯金の重要さを理解していただけたかと思います。今回は節税効果の高いiDeCoについて解説していきます!僕たちは、想像以上に税金を納めているので、国の制度を使って節税しましょう!

今回の記事は節税になるので、現在の年収が300万程度の方は積立NISAや自己投資でまずは収入の底上げをする方が良いと思います。それか、本当に貯金ができない若い方が、コツコツやるのにはオススメです!

2022年に開業を目指している「ちるすけ」です!

趣味・料理・資産運用を中心に発信しています。

ストレスフリーな生き方がシェアできればと思います!

ではさっそく今日の記事にいきましょう🚀

iDeCoとは

節税効果のある個人年金制度のことで、累計で数百万払っている税金を貯金に変えることができます!

iDeCoのメリット

iDeCoは個人で毎月積み立てていく年金のことで、60歳まで引き出すことができないですが、節税効果があります。老後に向けての貯金を増やすことができます!

ざっくりとしたイデコの利用イメージです!

みなさんはもらった給料に対して税金を納めていますが、「iDeCo(イデコ)」という制度を使えば「もらった給料」から「iDeCoでの貯金分を引いた金額」に税金がかかるので、納める税金が少なくなります。

『(給料−iDeCo)×所得税=納税額』

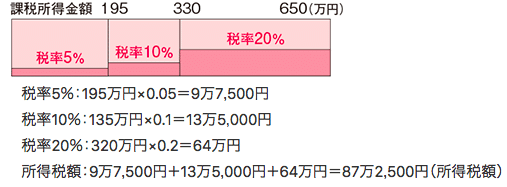

日本の給料明細では会社が代行して税金を納め、残りの差額が振り込まれるので税金を納めている実感がないと思います。年間で650万円を稼いでいる方だと、毎年87万円を国に納めています。iDeCoを使えばこの金額を少なくすることができます。

出典:国税庁

iDeCoで毎月2万円を積み立てたとしすれば、「給料650万-24万=626万」に税金がかかるので毎年4万8000の節税になります。

例えば年収360万の30歳の方がiDeCoを使えば、60歳になる時には144万円の節税効果があります

運用方法

2種類の運用方法

iDeCoには預けたお金が変動しない「定期貯金型」と、預けたお金が変動する「投資信託型」の2種類があります。

「定期貯金型」は銀行貯金と同じです。ほぼリスクなしで老後の資産を着実に貯めたい方におすすめです。リスクは円の価値がなくなった場合程度です。

「投資信託型」は預けたお金を投資に回します。国が推奨する極めて低リスクの投資先です。積立NISAと同じで、増えた金額も非課税になります。

個人的には投資信託は積立NISAでもできるので、60歳まで引き出せないデメリットを考え、迷った場合は「定期貯金」で良いかと思います。

iDeCoの掛け金

60歳からしか引き出せないなんて、、、

と思う方も多いと思いますが、iDeCoは月5000円から始めることができます。節税効果を期待しなくても、お金を貯めることが苦手な方は、iDeCoを利用して老後のお金を強制的に貯金をしてもいいかもしれませんね!

iDeCoの掛け金もそれぞれ違います!

iDeCoは証券口座を開設すれば簡単に開始できます!

iDeCoを検討しているあなたに

会社員の方で「企業型DC(確定拠出年金)」を会社が支払ってくれている場合は、iDeCoへ加入できません。しかし、サラリーマンでも加入できる法律の改正案も出ているので気にしておきましょう!

加入すべき人

・自営業やフリーランス

iDeCoは厚生年金に加入できない自営業の為にあると言ってもいいほどです。毎月30万以上の収入があるフリーランスの方はiDeCoの利用を強くオススメします!!

・公務員・会社員

特に税金を20%以上納めている方は節税効果が大きいので生活に支障がない程度の活用をオススメします。

加入を控えたほうがいい人

・給料が手取り25万以下の方

自分の所得をあげるために、まず収入を上げるための自己投資をした方がいいです。投資信託を始めたい場合はiDeCoではなく「積み立てNISA」をはじめましょう。

・専業主婦

103万〜130万に抑えている主婦さんは多少の節税効果を得られますが、万一超えてしまった場合に扶養から外れてしまう恐れもあります。節税効果も少ないのであまりオススメはしません。

iDeCoをはじめる手順

1、証券口座に登録し申込書申請する

2、申込書を返送し通知を受け取る

3、取引を開始する

証券口座を開いていない場合だとiDeCoの利用まで約3ヶ月ほどかかるので、早い段階で証券口座を開設しておきましょう!もちろん口座開設は無料です。

1、証券口座に登録し申込書申請する

オススメの証券口座は楽天証券です。証券会社は「手数料の安さ」「投資信託の種類の豊富さ」「銀行との連携」の理由から楽天証券とSBI証券の2択です。楽天銀行は楽天証券を開設して提携するだけで金利が高くなるので、お金を預けるだけでお金が増えます。すでに住信SBIネット銀行を持っていて、貯金用の口座はいらない、という方はSBI証券にしましょう。

個人的に貯金用口座を作った方が、お金を管理しやすいです!

2、申込書を返送し通知を受け取る

この時期に掛け金や投資先を決めておきましょう。国と証券会社間でもやりとりがあるので、通知を受け取るまで1〜2ヶ月ほど時間がかかります。

3、取引を開始する

申し込み後は、各証券会社のやり方に沿って開始してください!

まとめ

前回の記事に記載した通り、老後のために自分で貯金をすることが大切です。老後用の貯金額にイデコの制度を使うだけで、総額で見ると数百万円と変わってくるので「加入すべき人」はお得に節税をしましょう。この記事が少しでも皆さんのためになればと思います!

——————————————————

最後までご覧いただきありがとうございます!

同じバイブスを持つ方とキャンプなど輪が広がる

オフラインイベントも今後できればと思っています。

日常や最新の情報はインスタにて発信しています!

ではまた次の記事でお会いしましょう!