オンチェーン分析入門

はじめに

こんにちは。ひよっこ(@hiyokko_crypto)です。この記事では、オンチェーン分析の基礎を日本語で解説します。表示されている価格は投げ銭用であり、ほとんどの部分は無料で読むことができます。

記事を読んでCryptoQuant(以下CQ)に登録しようと思った方は、$15OFFになるリンクから登録してくれると嬉しいです。

以下の文章は全て私の主観であり、絶対的に正しい情報とは限らないことを予めご了承ください。

オンチェーンデータを見る意味

オンチェーンデータとは、よりマクロな視点から現状を正確に捉えるための材料だと思っています。具体的には、

・取引所データ

・ネットワークデータ

・マイナーのデータ

などの情報を元に(他にもいろいろあります)、

・取引所のBTC保有残高はどれくらいか

・長期/短期ホルダーの割合はどのように推移しているか

・マイナーは積極的に売っているのか、売らずにキープしているのか

といった、根拠のある「需給の流れ」を考察します。

これは、トランザクションの透明性が高いという暗号資産特有の利点を活かしたインサイトであり、カイジで言うと、限定ジャンケンの場に存在するグー/チョキ/パーの枚数・移動履歴を明らかにしようとする試みです。

テクニカルを学んでいくと、出来高の重要性に気付くと思います。しかし出来高は結果です。現物が大量に売られる前には取引所への流入が大量にありますし、現物が大量に買われた場合は購入者のコールドウォレットに転送されます。オンチェーン分析では、これらの「結果の前」に発生するであろう情報が可視化されます。

なぜCQなのか?

世の中には様々なオンチェーンデータが存在します。その中で優先して選ぶとしたら、現状ではCQかglassnodeではないかと私は思っています。

CQは取引所データのラベリング(どの取引所に/からBTCが移動されたのか)において競合よりも正確性が高く、重要なラベルに疑義がある場合はCEOであるKi Young Ju氏がTwitter上で根拠を説明してくれます。

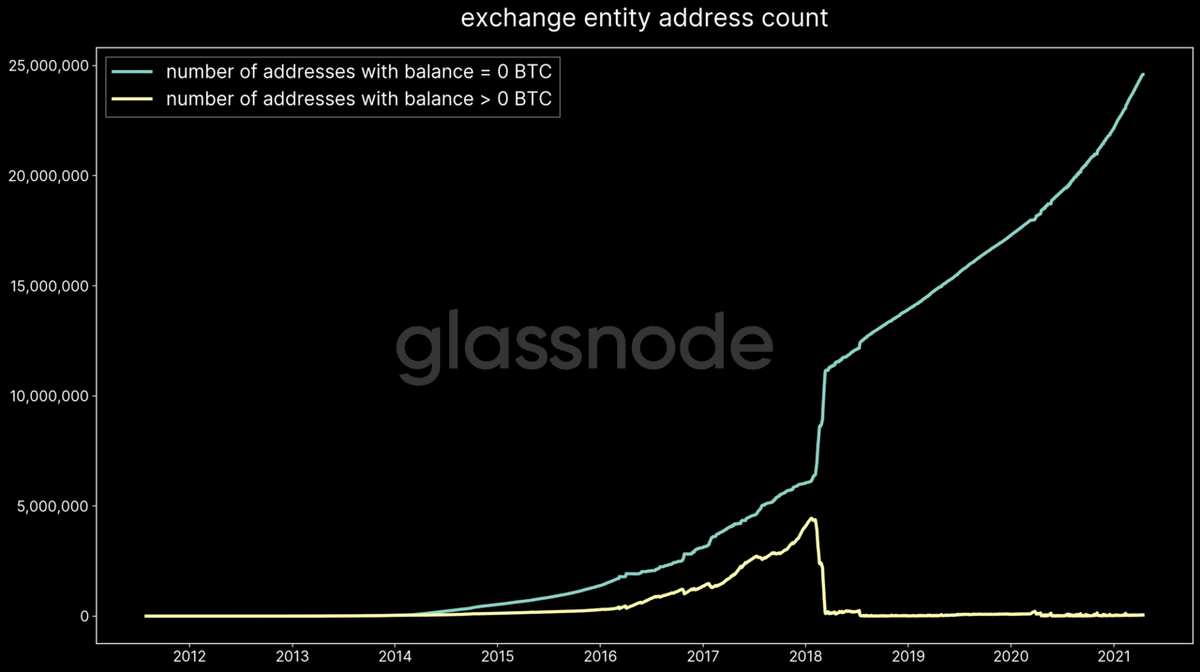

実は取引所のアドレスを推定するのは簡単ではありません。取引所のアドレスはどんどん増え続け、変化し続けている上、どこに所属するものか公開されているわけではないからです。以下はglassnodeのデータですが、どれくらいの勢いでBTCのアドレス数が増えているのかを示したグラフです。

CQでは、独自のクラスタリングを元に、過去に発生した全てのトランザクションデータを分析・検証しています。また、Ki氏の過去の発言によると、実際に自社で送金を行うことで取引所のアドレスか否かを判定したり、取引所ごとのトランザクションの特徴(この取引所はXXから始まるトランザクションが多いみたいな感じ)についての知見もストックしているみたいです。

あまりネチネチ書いても仕方ないので、glassnodeについては省略します。興味がある人は調べたり検証してみてください。検証については、例えば次のサイトでトランザクションやアドレスを追跡できます。

どこからどこへ送られたトランザクションなのかは非常に重要です。例えばBlockFiからGeminiにそれなりの量のBTCが送られたらカストディかなと想像したり、Binanceからの常識外の流出があれば自社ウォレット宛かなと思ったり、Coinbaseから巨額のBTCが流出したらOTCを疑ったりと、マーケットに影響する情報なのか否かを判断するのに役立ちます。

そして、そのラベリングが信頼できるかどうかというのは、判断の重要性に直結します。

Inflow / Outflow / Netflow

まずはここから始めるべきでしょう。

最初の方に「需給の流れ」と書きましたが、そのうちの「給」の部分です。

・Inflowは「取引所への流入」

・Outflowは「取引所からの流出」

・Netflowは「Inflow - Outflow」

を意味します(「マイナーからのOutflow」のような用法も可能です)。

基本的には「Inflowが多い=取引所にBTCを送るのはそもそも売るため=bearish」「Outflowが多い=たくさん買われて取引所外に持ち出されている=bullish」な要素として理解できます。Netflowではこれらの差分(全部合わせた時に結局どちら寄りなのか)を見ています。

また、差分そのものだけでなく差分の流れ(例えばブルランの初期にはNetflowはマイナスに張り付くことが多いです)を見ることも重要です。逆に、Netflowがプラスの期間が続く場合、市場が弱気であると解釈することができます。

実際の運用としては、「All Exchanges Netflow(下図)」を監視しておいて、特徴的な流入出があった場合に詳細を追いかけるのがおすすめです。

せっかくなので具体的な詳細の分析例を出してみます。

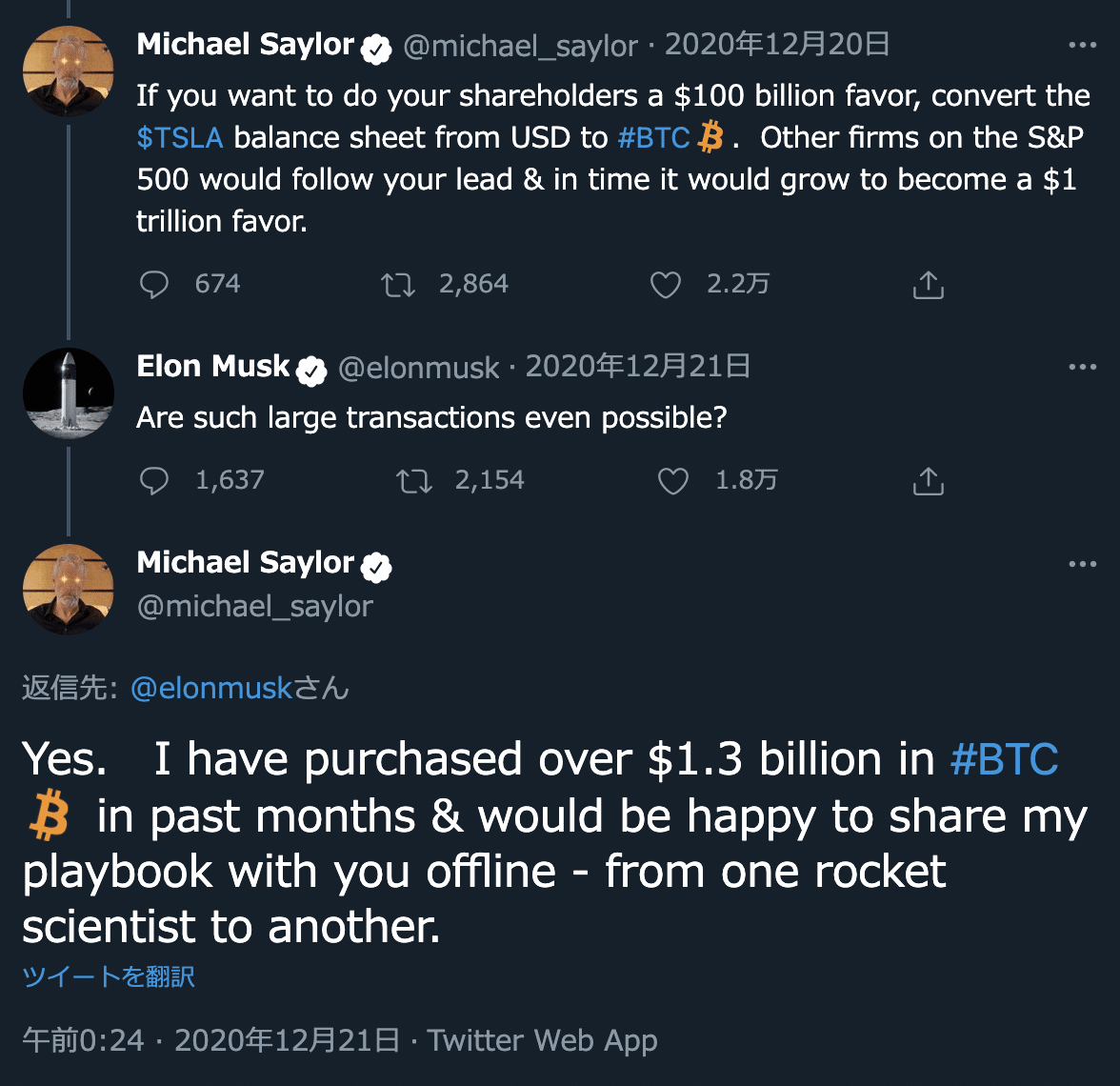

Michael SaylorとElon Muskの会話から、ElonがBTCの大量購入に興味があることが2020年12月には示唆されていました。

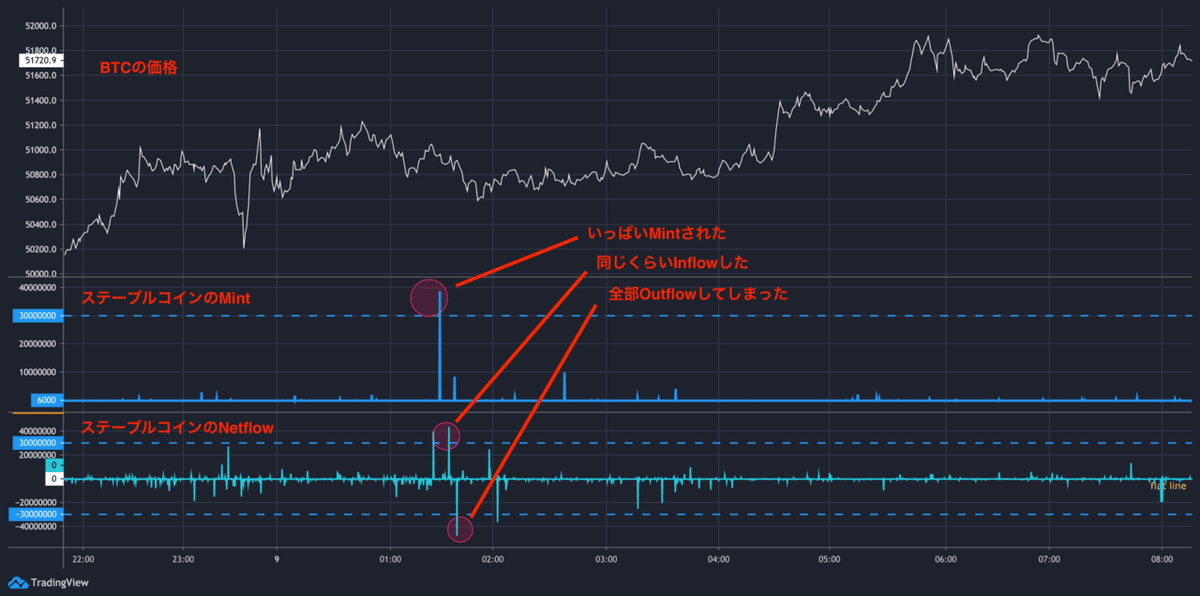

以下の図はCoinbase ProのOutflowです。なぜCoinbaseなのかというと、米国企業がOTC取引をするのによく使われていて、MicroStrategy社もCoinbaseを利用していると言われているからです。

上記の情報を総合し、↓の青丸部分はテスラによる購入のOutflowなのではないかとオンチェーンでは推定されています。

このように、前項でも触れた「どこからどこへのトランザクションなのか」「規模」「世情(Michaelが買い増しを明言しているとか)」等を合わせて推定に役立てることができるのも、Netflowの面白さです。

All Stablecoin Mint & Netflow

「需給の流れ」における「需」の部分です。ステーブルコインが取引所に流入することとビットコインが買われることには相関があります(買われるのが必ずしもBTCであるという保証はありませんが)。

「テザーが大量に発行されるとBTC価格が上がる!」という仮説が人々に知られるようになってから長い時間が経ちました。今でもそれは一面的には事実ですが、そのまま通用するほど甘くはなくなってきたと考えています。

なぜなら「テザーが大量に発行されたからといってそれが取引所に持ち込まれたかどうかわからない」からです。そのような状況を正確に把握したい時に、オンチェーンデータは力を発揮します。

とりあえず3つくらい例を出します。

それぞれの画像におけるペインは、上から順にプライスチャート、ステーブルコインのMint、Netflowを表しています。

①ステーブルコインの発行からinflowまでに時差があるケース

②発行されたステーブルコインが取引所には流入していないケース

③ステーブルが発行され、取引所へのinflowもあったがその後出ていってしまったケース

上記のように、MintとNetflowを同時に見ることによって、ステーブルの発行に軽率に乗ってポジションを構築してしまう回数を減らすことができるのではないかというのが私の考えです。

また、ステーブルの状況にBTCのNetflowも合わせて分析することで、全体の需給のバランスを把握することができるようになります。

All Exchange Netflow (30day MA)

Netflowってそのままだと独立していて見にくいですよね?

CQではNetflowを加工することができます。その中でもCQが推奨しているチャートの一つに、30日移動平均による平滑化という手法があります。

特にこれといって説明することはないのですが(前項で書いたので)、Netflowと一緒に並べてみました。この方が全体の流れとしてどちらに向かっているのかわかりやすいと思うのですがいかがでしょうか。

単体で見るだけでなく、過去の大調整などと数値や形状を比較することで見えてくるものもあると思います。

注意点として、移動平均なので当然といえば当然ですが、実際のNetflowに対して指標は遅行します。使う際はそこだけ気をつけてください。

ちなみに、ここではDay単位のグラフを紹介していますが、私自身はこれとは別にblock単位のグラフも作り、そちらも参照しています。

All Exchange Inflow Mean

Meanとは平均値を意味します。これはDumping(投げ売り)リスクを伺うのに適した指標です。144 block MAと24h MAの2種類がCQによる推奨です。移動平均に視覚的な影響を与えるレベルのInflowは巨大であることが多いため、クジラの影響が可視化されやすいです。

以下は144block MAで作成したグラフです。

CQでは1.5BTC以上を注意水準、2BTC以上を危険水準として定義していますが、ここから先はアナリストによって使い方が分かれるところかなというのが私の見解です。私の場合、All Exchangeを対象にしていますが、Spot Exchange(現物取引所)を対象にこの指標を適用する人もいます。

Spot Exchangeに限定する狙いは、デリバティブの影響を排除することです。デリバティブの場合、取引所に流入したBTCが必ずしも売却に使われるとは限らないため(証拠金の可能性もあるため)、Spotに限定することで、より純粋な売り圧を捉えることができるのだと推測されます。

144MAの由来は、BTCの1block生成時間が10分(前後)であることです。要は1日の流れを見るのがいいんじゃないかということですね。1.5~2BTCの妥当性については時代とともに変わってくる可能性や、BTCの実流通量に左右される部分もあると思っているので、臨機応変に変えていくべき値かなというのが率直な感覚です。

ちなみに、Ki氏は過去に24h MAについても2BTCを危険水準と発言していますが、私自身は24h MAの場合は2.5~3BTCを危険水準と定義しています。

Puell Multiple

David Puellによって開発された指標で、ビットコインの1日あたりの発行額を365日移動平均で割った値です。年間移動平均の価格水準に対して今がどれくらい割高 / 割安にあるのかを測ります。数式に興味がある人はググってみてください。

水準として4.0~10.0の間にある時は割高で要注意、0.5を下回る場合は割安と言われています。執筆時点では2.0くらい。

オンチェーン派の人が「まだバブルじゃない」みたいな話をする時に論拠になる指標の一つなんじゃないかなと個人的には思っています。

親や親戚が「Bitcoinいつ買ったらええのん」と言ってきたら、この指標が0.5を切ったとき(今後その日が来るかは不明ですが)が推奨タイミングです。

過去の「バブル」の頂点は(計算方法からしてそりゃそうだろって話ですが)この指標によってある程度定義することが可能です。また、一気に加熱した後で急落しやすいのも特徴です。

具体的にはPMが4.0を超えると、3週間以内に価格が2倍くらいになるため、この指標を注視しているオンチェーン屋さんは多いのではないでしょうか。

今回もここから2倍になるかというとちょっと微妙な気はするのですが、ざっと5~6万ドル→10~12万ドルと考えるとしっくり来るかもしれません。ただ、BTCがアセットクラスとして成長するに従って急騰率も下がっていくことは当然予想するべきでしょう。

また、2013年のバブルではPMが一気に急騰したのに対して2017年ではPM4.0タッチ前にもみ合いが発生しました。今回のBull Runでも同様にもみ合いは起こるのではないかと思っていて、3.X付近であと1回~2回ほどガチャつく可能性があるんじゃないかなーというのが持論です。

Exchange Whale Ratio

取引所に占めるクジラの割合を表した指標です。取引所への1日のinflowのうち上位10位までの合計を1日のinflowの合計で割った値を算出します。

90day MAと72h MAがCQの推奨値で、それぞれ以下のような見た目になります(72hの方は直近でいい感じの値がなかったため昔のグラフ)

90d MA↓

72h MA↓

90d MAの場合、40%以下が安全水準、43%以上が危険水準。72h MAの場合、82%以下が安全水準、90%以上が危険水準と言われています。

この指標は単独で機能するというよりは、「他の加熱指標には引っ掛からなかったけどなぜかDumpingされた」というケースを検知するためのものであるというのが私の意見です。

特にGeminiなどは他の取引所と比較してこの値が高くなりがちだったりと、取引所ごとの特徴を掴むのにも役立てることができるかもしれません。

強弱のある指標ではあるので、傾向としてどちらに向かいつつあるのかをトレンド分析に加えてみるなど、様々な使い方を試してみるのがよいのではないでしょうか。

Miners’ Position Index

全マイナーのOutflow(USDベース)を365日移動平均で割った比率です。先述のPuell Multipleにインスパイアされてできた指標らしいです。本項で掲載するチャートはその値を30d MAで平滑化したものです。

私自身はあまり参考指標としてはいないのですが、オンチェーン的には使ってる人もいるらしいので掲載しておきます。

「他の市場のマクロ要因が支配的ではない」という条件下で(そんなんいつやねん?って思ってしまう)、直近の未来のブル/ベアを予測する際に役に立つそうです。ペインの中身は順にプライス、MPI本体、30d MAです。一応想定されているであろう使い方を矢印と線で入れておきます。

他の例として、MPI自体にボリンジャーバンドを使って、異常値(±2σとか?)を検出する、みたいな用法もあるみたいです。まあそこまで極端な値なら何かしらには使えると思いますが、個人的にはそんなに無理して使わなくていいんじゃないかなぁみたいな気持ちです。

MVRV Ratio

先程登場したDavid PuellとMurad Mahmudovの合作指標です。Coinmetrics社が開発した「Realized Cap」という指標を下地に、BTCの時価総額をRealized Capで割ることで算出されます。

Realized Capとは、シンプルに書くと「BTCの最終移動価格に基づいて再計算された時価総額」です。GOXしたBTCの時価総額への影響を和らげるために用いられます。

1990年代に流動性が足りなかった特定の株式を評価するための「Free Float」という考え方が援用されているなど、興味深い経緯もあるのですが、より詳しく知りたい人は、↑のリンクを参照したりググってみてください。また、余談続きですが、MVRVにはMVRV-Zという、より最適化された指標もあるので、そちらも興味がある人は調べてみるといいかもしれません。

さて、MVRVに話を戻すと、実際に取引されている価格が適正か否かを測ろうとするアプローチです。値が高すぎる場合には過大評価気味、低すぎる場合には過小評価気味と捉えられます。

CQでは「期間7,27のMAクロス」によってセンチメントを測ることができるとし、また、上限の閾値を3.7、下限を1と設定することを推奨しています(つまり3.7を超えると過大評価、1を下回ると過小評価)。以下のチャートは上がMAクロス、下がMVRVです。

MAクロスは、普段皆さんがMAでGC、DCなどテクニカルで用いているのと同じ感じなので説明は省きます。閾値については、私自身は下限はそのまま、上限は3-6の間を要注意水準として捉えています(CQの推奨値は非採用にしました)。

SOPR(Spent Output Profit Ratio)

CQには存在しないものの優秀な指標についても言及しておきます(はやく導入してほしい)。SOPRはRenato Shirakashiによって開発されました。BTCの売却価格を入手価格で割ることで算出*され、市場参加者が利益を得ているのか損失を出しているのか測るために用いられます。

*きちんと説明するためにはUTXOという概念が必要なのですが、ボリューム的に扱いきれそうにないので、詳しく知りたい人はUTXOのことを調べてみてください。より正確に記述するのなら、SOPRとはUTXOが出力された時のBTC価格をUTXOが作られた時のBTC価格で割ったものだと思います。

SOPRが高いということは、市場参加者が利益を得ている(入手時より高い価格で販売している)ことを指し、低い場合には損失を出していることを指します。ビットコインの性質上、上下にカクカクしやすいので、7d MAなどで平滑化してあげると見やすくなります。

CQに登場していないので、実チャートをいじっているわけではないのですが、7d MAでの平滑化後に上下の閾値を探ってあげると実指標として使えるようになるのではないでしょうか。

余談ですが、MVRV同様、SOPRにもaSOPR(adjusted SOPR)という更に最適化された指標が存在しているので、興味がある人はそちらも調べてみるといいかもしれません。

オンチェーンアナリストがよく言及している「SOPRがリセットされた」みたいな話は、ざっくり書くと(もちろん本来はもっといろんな意味がありますが)「市場参加者が損切りしてるからポジションが軽くなって健全化したね」みたいな意味合いであることが多いです。

とりあえず↑の内容だけ把握していれば、オンチェーン分析の記事を読んでいて「???」となることはなくなるはずです。

おわりに

最後まで読んでくれてありがとうございます。

入門レベルで紹介したかった内容は以上になります。お疲れ様でした。

未知の分野の情報を摂取するのって疲れますよね。文章長いし。でも感性や運以外でトレードで生き残ることを目指すなら、環境の変化を考えながらトレンドを学び続けるのも大事なんじゃないかなと最近思っています。

この記事を読んでCQに登録しようと思った方は、$15OFFになるリンクから登録してくれると嬉しいです。

ここから先の文章は投げ銭用に記述しました。文字通り完全に投げ銭用で、大層なことが書いてあるわけではないのですが、無料部分を読んで役に立った方は、ぜひポチっていただけると喜びます。

末尾にはなりますが、オンチェーンを学ぶ過程で様々な示唆・支援を与えてくれたjun氏、メジェ様には心より感謝申し上げます。

=====以下投げ銭用の文章=====

ここから先は

¥ 1,000

この記事が気に入ったらチップで応援してみませんか?