””チームで仕事をする””こと。

※全体定例の内容です。遅くなりました。すみません。

メンバーの皆さんと1on1の場などでお話しする中で、一つ引っ掛かっていることがあります。

それは、Valueのお話をするときに、好きなバリューで「01チームで仕事をする」皆さんよく上げていただくのですが、その「01チームで仕事をする」の使い方として「仲良く仕事がしたい」という意味でつかわれる方がちらほらおります。

それでは、もう一度「01チームで仕事をする」を読んでみましょう。

あてる

Value01チームで仕事をする

チームとして専門知識を発揮することにより、

個人より何倍もの品質の仕事ができる

そうやって相互に研鑽し

自らの能力水準を高め続けるべきである

Action&Stance

目標を理解する

役割を理解する

依頼には意図を添える

工程を遵守する

積極的に教えを請い、伝え広める

チームで品質を確認する

「みんな仲良くしましょう」ということは、Valueでは直接書かれていません。

極端なことを言えば、私も実は、皆さんと”仲良くならないと仕事ができない”、とは思っていません。自分の役割を理解し、会社の目標を理解し、目標を達成する過程のなかで、結果として人として理解しあえればと思っています。

私にも皆さんと同様に、会社から与えれたミッションがあります。私に与えられた役割を通して、皆さんを理解していますが、それは『まずは』「チームの目標を達成する」ためです。

ドライなこと言ってるようですが、皆さんでも本当に会社の人間関係が、プライベート(家族等)なものと同等だと言い切れないかと思います。

会社は、会社の目標を達成するために、所属する全員それぞれに役割があり、自らの目標を達成する場です。オリエンの場などでお話ししているところでありますが、バックオフィスでは、達成が納品となり、対価としての給与があるとするのが、私の仕事観です。(「注文と納品」「期日と品質」)

ちょっと前段が長くなりましたが、

会社の目標、ひいてはチームの目を具体的になんでしょうか??

今のところ、管理部門に課されている、会社の目標として大きいものが、5年先をIPO申請期に据えて上場を目指すというものです。

IPOってなんでしたっけ?回答できるかた挙手

動画見た方、挙手

https://www.cpa-learning.com/courses/420020

もしかして。。。

Valueを全部通して読んだ方挙手

Valueはいわば当社の行動指針、ルールブックでもあります。

「できれば守ってね」ではなく、Valueこそが、業務遂行するための、原理原則です。

お得情報としておすすめしているわけではなく、「読んでください」というのは、いわば業務命令です。

読んでください。

Valueを読まずに、会社が理解できない、目的が理解できない、は、理解しようとしていないからと私は捉えます。

具体的なIPOとは何ぞや、を理解しようとしていないのに、ある朝起きたら、神の掲示みたいに頭の中に浮かんでいる、なんてことはあり得ないですよね。

(会社の目標、そこからドリルダウンした具体的なチームの目標は『新チーム業務分担・他規程』にまとめてあります。5か年の計画は同じのシートに要約したものをつけました。そちらを参照してください。)

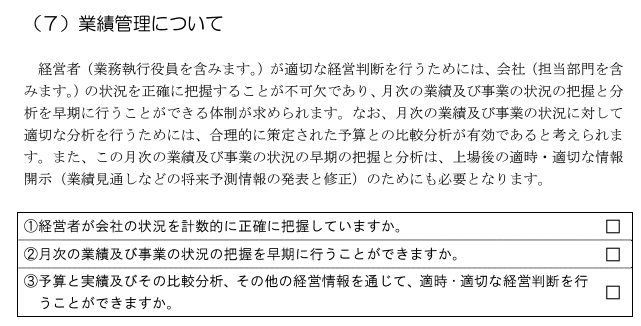

ここで肝心なのは、申請期前2期についてです。

こちらでも書きましたが、申請前2期では、会計監査人(監査法人や公認会計士)や証券会社から、会計情報のみならず、事業が好調か、それを支える社内の仕組は整っているか、等、多角的に審査を受けます。

(参照)

日本証券取引所 新規上場ガイドブック

グロース市場事前チェックリスト

主なもの、チームの目標に紐ついていて、重要性が高いもの、優先度が高いと定めているものは以下となります。

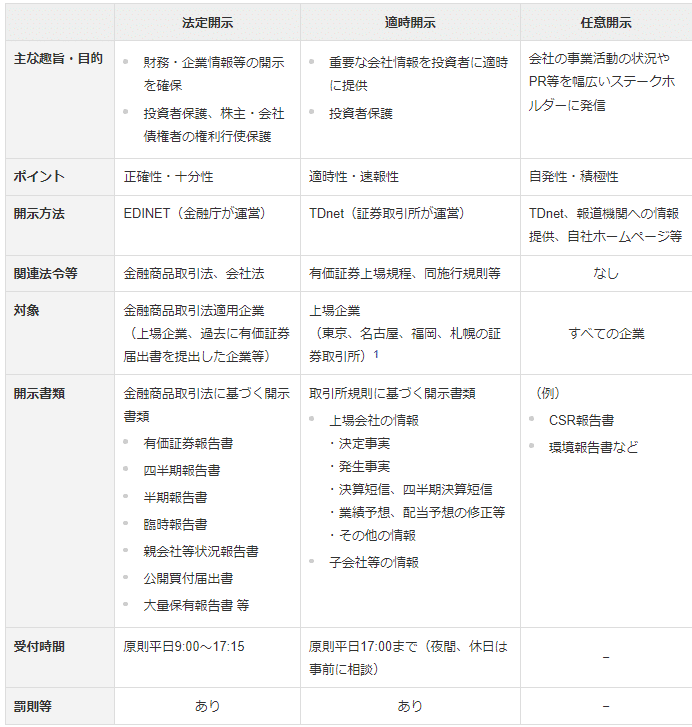

また、上場すると、証券取引所から要請される「適時開示」、金融証券取引法に基づいた法定開示、さらに会社が任意で行える任意開示を求められます。

法定開示、はその名のとおり法定なので、行うことが法律で決められています。

証券取引所が要請する適時開示は、あくまでも取引所が要請しているルールですが、当然ですが、守ることが上場しているためには必要です。

※参考

証券取引所適時開示ガイドブック

IPO実務 基礎編 #05 IPO前後の開示とIRについて

IPO実務 実践編 #09 適切な開示のための会計基準の選定と組織構築

法定開示・適時開示・任意開示を比較するマトリックスを以下に示します。

この法定開示:「有価証券報告書」「半期報告書」(四半期報告書は24/4月に廃止)や、適時開示:「決算短信」等は、株主や投資家に対して財務情報や経営状況を報告するために、作成・提出する書類です。

開示までの締め切りは45日以内とされています。

できれば30日以内がより望ましいとされています。

30~45日

「あれ?余裕あるな?」と思いましたか?

実は、全然余裕ないです。

私の経験では、大抵は35~40日程度で、開示していました。

なのでここでは、45日のスケジュールになっていますが、実際は1週間ほど期間が短いです。

そして、外部監査・レビューは断続的に2週間ほど続きます。

忘れてならないのが、外部からの監査だけでなく、取締役会への報告と承認も完了させないといけません。

となると、社内の締め切りはどのくらいになるのでしょうか?

「3~5営業日で売上を確定する」という目標が定まった時に、すぐに思いつくだけでも「システムはこのままでいいのか?」や「人材リソースは足りるのか?」といった課題がでてます。

しかし「システム入れましょう、人増やしましょう」と一気に望むように進められるわけではなく、業績の結果からの資金的な余裕、そこから年間で使えるコストには制約があります。更に言うと、システムを導入する、人を増やすと意思決定されても、翌月からいきなりうまく回るようになるわけではありません。

諸々の制約条件を考慮しながら組み立てて、その範囲内で、年単位で地道に解決していくために、スケジューリングして取り組むことになります。

みなさんには、そこから落とし込まれた、ご自身の一年や半期の目標を、自ら推進させることで、会社全体の目標を達成してゆくモーターの一つとなる。そこを狙って行っていただきたいと考えています。

04.進歩のために挑戦は楽しむもの

Action&Stance

意義ある挑戦をする

成功はもちろん、失敗も必ず次に活かす

知らない、わからないことを挑戦しない理由にすべきではない

平常の業務を疎かにしてはならない