【資産構築スキル】節税の秘密!なぜ日本にいてはダメなのか?

こんにちはMOTOTSUGUです!

本日は節税についての勉強です。

ビジネスをやっていく上で税金の事も絶対に勉強しなければいけません。

これは必須スキルです。

僕自身も経営を始めた当時は税金の事とか何もしらずに

こんなに取られるんかい!と毎度毎度思っていました。

ビジネスではどれだけ売上を上げたかでなく

どれだけ手元に残したかが重要です。

しかし知識がないと脱税などをしてしまい、

終いには逮捕されてしまします。

脱税と節税は違います。

しっかりと理解し身に付けていきましょう。

業種の選択

ではビジネスを行っていく上でどういう業種を選んだら

手元にお金が残りやすいのか?

オンラインビジネスにとにかく集中するべし

店舗ビジネスはとにかく、販管費がかかります。

販管費とは家賃や人件費、水道光熱費や諸々・・・

とにかく売上を上げてもそちらに経費がかかり営業利益率が非常に

低いです。

僕もダンススクールをやっていますがこれは本当に身をもって実感しています。

アパレルや飲食業などでは利益率10%あればいい方と言われています。

逆にオンラインビジネスでは販管費などがあまりかかりません。

パソコンがあればできますし、人もそんなに必要ではないし

店舗ビジネスのように広い場所も必要ないため家賃もかさみません。

例えばオンラインの場合年商5億でも、営業利益は半分ぐらい残り2.5億、

法人税を引いても1.3億も残ります。

Facebook社は大体営業利益率50%くらいです。

場所の選択

その業種を選んだ後、今度はどこでやるかですが、

一番利益が残る場所を選択することです。

日本では税金が高く、会社の利益を残しても

そこから所得税を引かれて手元にはほとんど入ってきません。

利益が1.3億円あったとしても所得税をひかれて社長には0.7億円しか

入りません。

そんな中で海外でできるビジネスであれば絶対に海外で行うべきです。

日本に生まれたからと言って日本だけでビジネスをしなければ

いけないわけではありません。

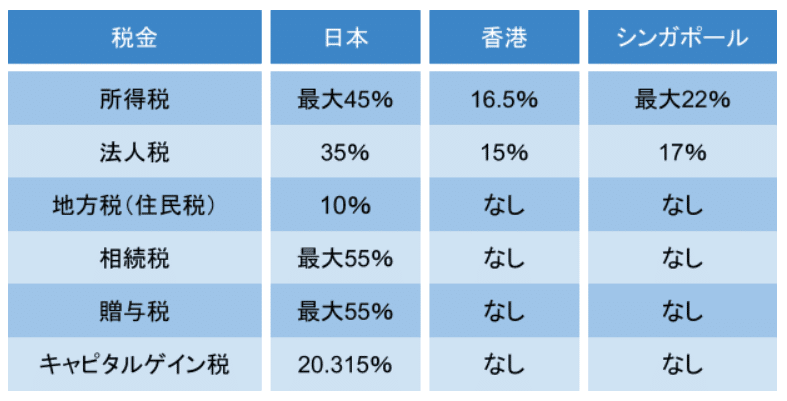

例えば『香港』や『シンガポール』

しかも税金は日本に比べて圧倒的に少ないです。

キャピタルゲインとは株式や債券など、保有している資産を売却することによって得られる利益のことです。

それにかかってくる税金がキャピタルゲイン税です。

そしてさらにこの表の中に含まれていない重要な税金があります。

それが『消費税』です。

消費税は売上にかかってくるので実はめちゃくちゃ重い税金です。

日本は全てのものに税金がかかってきます。

まず売上に対して『消費税』がかかります。

利益に対して『法人税、住民税』

利益からではないですが『社会保険』もかかります。

さらに配当には『キャピタルゲイン税』もかかります。

さらにさらに残った資産を子供などに贈与する場合は

『贈与税』がかかってきます。

贈与税は55%もかかります。

もはや税金の方が利益よりも多くなってしまうのです。

わけがわかりません😡

二重課税

下の図を見てもらうと解るように日本は二重課税がかかります。

レジに入ったお金(入金額)が10億円だとして

(消費税は預かり金として扱われる)

5億円利益が出たとしたらそこから法人税や住民税が

引かれてなんとか残った3億から10億円に対する消費税の

1億円が引かれます。

そこから所得税なども引かれ手元にはほとんど残りません。

これに対して香港では二重課税はなく利益にのみ税金がかかります。

そして香港には消費税がありません。

5億円の利益に16.5%の税金を引かれて4.2億が残り

そこからキャピタルゲイン税や所得税が引かれることはありません。

ここまで手元に残るお金が変わってくると日本で利益を残さないほうがいいんじゃないか?となってきますよね。

日本法人で受けた売り上げを海外関係会社へ外注?

そこでやりがちなのが日本で出た利益を、海外の支社や関係会社へ外注として振り込めば海外支社の利益になり、日本は利益ゼロでいける。

香港は法人税が16%のみだから香港に会社をつくればいいんだ!

と思いがちですがそんな簡単にはいきません!!

そんなうまいこと税金からは逃れられない様な仕組みになっています。

国税庁の方々はとても頭がいいのです。

それには海外関係会社へ外注する場合の二つの注意事項があるからです。

①移転価格税制

②業務の実態

①移転価格税制

関係会社へ外注する際に相場的に見て適正な価格なのかどうか。

つまり、先ほど書いたように日本の会社が海外関係会社に利益を振り込んだ場合

何に対して振り込んだのか?

その振り込んだ金額が本当に適正なのか?

を見られるものです。

大抵これでひっかかるため出来ません。

②業務の実態

これは本当に海外でその事業を行っているのか?を見られるものです。

例えば「コールセンター」や「工場の運営」「システムの開発」など

本当に海外にオフィスがあり、そこで人が働いているのか?を見られます。

以上の2点から利益を海外に逃がすなんてなかなかできません。

竹花さんの関係する各会社の仕組み

では実際に海外に支社や会社をいくつも持つ竹花さんがどのような仕組みを

とっているのかを見ていきましょう

※これは国税庁に正式な手続きに基づき、承諾を得て設計した仕組みです。

今回は竹花さんが100%株を保有している会社

LIM(日本)、MDS(香港)・・・従業員竹花さんのみ。

LG(日本)・・・従業員あり

のキャッシュフローの仕組みについてです。

香港にある会社で開発したシステムを

①販売代理店がユーザーにシステムを販売

②ユーザーが利用の申し込み

③申込ユーザーへサービスの提供スタート

④ユーザーが利用料を支払うと日本の会社(LIM)が

決済代行会社としてが決済代行を行う

※この時はあくまでも預かり金として処理を行う(香港の会社のシステムのため)

⑤LIMから販売代理店に営業報酬を支払う

⑥預り金として預かっていたユーザーからの決済金を決済手手数料(1%)を差引き日本からMDS(香港)に送金する

⑦日本にあるユーザーの運営をサポートしてくれる会社LGと業務

委託をおこない、業務委託料を支払う

⑧LGがユーザーの運営サポートを行う

という様な流れになります。

上記の仕組みのポイントは3つあります。

①移転価格税制

ユーザーからの支払いを、もし日本で『売上』として処理後、利益を消すために香港の会社に業務委託としてお金をおくると移転価格税制の指摘リスクになる。

しかし香港の会社のシステムなので日本の会社の売上とはならず

『預かり金』として処理、香港の会社の売上になるので海外の売上に関しては国税庁は管轄外になります。

②消費税

通常100円(税別)のコーヒーを買う場合

10円の消費税が加算され110円を支払います。

10円は消費税としての預かり金なのでこれをお店側が年に3回ほど

国に納めます。

”これが海外法人の会社だった場合”

例えばiTunesで110円(税込み)の音楽で買ったとすると

この売上に関しては国税庁は管轄外ですし日本の税制が適用されるわけではないので海外の会社に消費税を納めてねとは言えません。

本来この場合は消費者が自ら消費税分を納めなければならない義務が生じます。これを『リバースチャージ』と言います。

海外法人は消費税納税対象者は売り手じゃなくて買手になるのです。

③業務の実態

ここがすごく重要で

MDS(香港) もLIM(日本)も従業員は竹花さんのみです。

竹花さん自身が日本か香港かどちらで働くかが業務の実態となってくるというわけです。

しかしこの仕組みだと香港の会社に利益がどんどん溜まっていってしまいます。この利益を貯めたままにするのではなく

代表貸付として処理することで所得にならないにしています。

※代表貸付とは会社から社長へお金を貸すことをいいます。

では貸付ではなく直接社長に振込むのはダメなのか?と

思いますよね。

答えはNOです!

国外の所得でも、日本の課税対象になっていると課税義務があるからです。

そこでポイントになってくるのが

生活の拠点がどこにあるか?です。

つまり日本に居ながら海外で稼ぐというのは課税の対象になります。

しかし海外に移住していたり拠点が海外にある場合は

課税の対象にはなりません。

では『生活の拠点』というのはどういった部分で判断されるのか?

などの項目をクリアしなければいけません。

しかし生活の本拠かどうかは客観的事実によって判定することになるため

明確な基準がありません。

○○王子は、脱税によって捕まったけれども

芸人さんは捕まっていないという事実があるように

国税庁の人間が気にくわないと思えば簡単に書類送検も

してしまえるというわけです。

そこで竹花さんの場合は『竹花財団』という財団をつくりました。

財団は資金の活動用途を広められ、更にどの国でも個人の所得にならないために非課税となります。

しかし財団を設立理由は個人の贅沢をしたいわけではなく

待機児童や児童虐待、教育の遅れなどに対して支援したいという理由から。

財団基金の活動事例(2019年9月時点)

・孤児乳幼児の保護数:24人

・財団提供給食数:160,000以上

・財団支援建築屋敷:13軒

・財団医療支援人数:102名

・ビーチクリーン活動

・農業技術研究支援

ニュースでよく見るような税金を政治家の私的流用や個人利益に使われたくない、自分のお金を正しく使いたいからという理由からです。

今までは税金のシステムをあまりよく知らずに生活していました。

しかしこれらを知ることで今後の事業やビジネスをやるうえで

いくら手元に残せるかが変わってきます。

僕自身もまだまだ勉強中ですが正しい知識とスキルを身に付けて

役に立てていきたいですね。

以上ここまで読んでいただきありがとうございました!

#mup #mupウサギクラス #TAKEHANATAKAKI #竹花貴騎

#week22 #資産構築スキル