信託型SOの源泉所得税を会社負担とする場合の役職員への影響

信託型SOが給与所得課税認定されることが明確化された。

実際に行使をした従業員等で不安になる人もいると思うので、noteを記載したいと思う。

そもそもの取扱いについては、別のnoteを参照とするが、会社が源泉所得税を求償しない場合の影響を考えたいと思う。

ただ私もここまでの実務は経験したことが無いため、あくまで理論上そうなる可能性がある、という点はご承知頂きたい。

結論としては、個社毎の事情はあるものの、役職員に還付が生じる場合はそれを会社に戻すことを前提としたうえで、会社が源泉所得税を負担する、という選択肢もあることを提示したい。

まず、結論からいうと、今回会社が源泉所得税を負担する場合、信託型SOを行使した役職員は還付になる可能性もあると考えている。

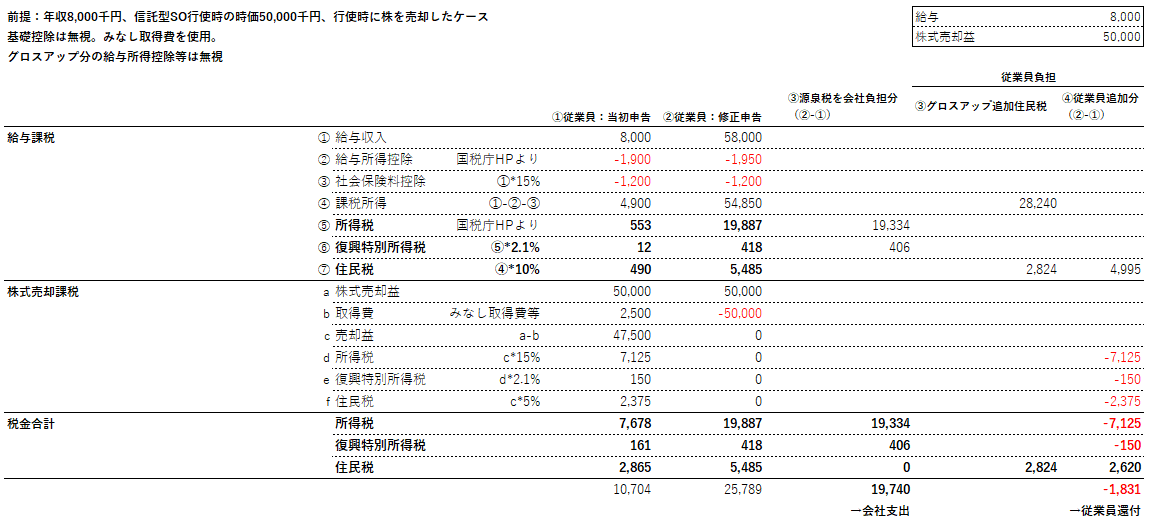

信託型SOを行使すると、株式の取得費用が行使時時価にステップアップすることとなる。

上記の例は、行使から売却までの期間で200の株式譲渡益が生じているが、行使時に即売却とすると、売却益はゼロという取扱いになる。

信託型SOの課税関係が明らかになる前は、800-250に対して20%の税金を納めていたものが、今回修正申告をする場合には譲渡益課税はゼロ、という扱いになる。

つまり、今回、上記550の源泉所得税を会社が負担した場合は、従業員は追加の住民税負担は生じるものの、株式売却益課税がそのまま還付されることとなる。

これに関して、一定の前提を置いて、簡易的に試算してみた。

所得税はケースバイケースのため、実際の影響額については税理士へ依頼することを推奨する。

年収8,000千円、信託型SO行使時の時価が50,000千円の場合は、従業員の還付が1,831千円と試算された。

また、年収5,000千円、信託型SO行使時の時価が10,000千円の場合は、従業員の還付が497千円と試算された。

実際のシミュレーションは個人ごとで異なるものの、源泉所得税を会社が負担すれば従業員の負担はカバーできるケースもあるのかもしれない。

法的な返還義務の有無や、そもそもの会社財務への影響の論点はあるものの、会社として従業員の生活を守る、というスタンスを持つのであれば、従業員に還付が生じる場合は会社へ還付金を納付することを前提としたうえで、源泉所得税を会社が負担する、という取扱いもあるのかもしれない。

免責事項

本文中の意見にわたる部分は筆者の私見であり、読者様に影響を与える可能性のある事項については読者様の専門家にご相談頂く必要があります。私見に関しては何れの表明や保証をするものではありません。

この記事が気に入ったらサポートをしてみませんか?