事例からみる組織再編税制の落とし穴~赤字の箱会社を買収する時~

これは相続対策で資産管理会社(箱会社)をもっているような会社を資産管理会社ごと買収するケースでよく見る事例ですね。

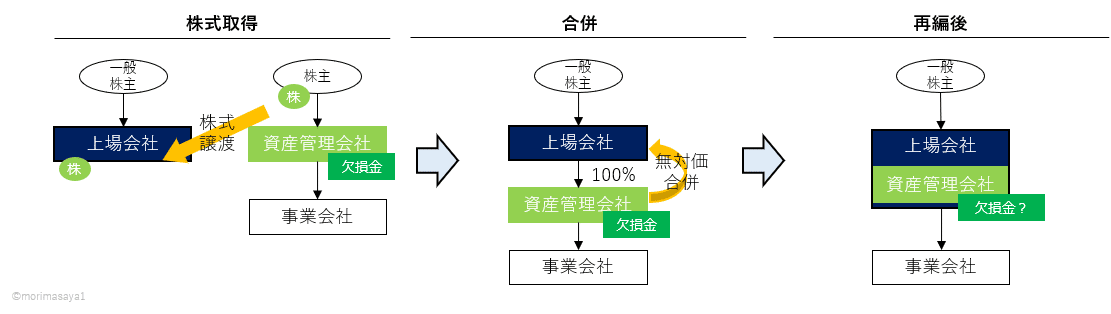

↓の画像のような会社を買収するケースです。

非上場会社のオーナーは自社が軌道に乗り始めたら相続対策等のために資産管理会社を事業会社の親会社として設立することがあります。

ですが最近はM&Aが活発になってきていることもあり、会社を資産管理会社ごと売却するケースも出てきています。

事業会社の売却ではなく、資産管理会社を売る理由としては、売手の税務面の話で有利に働くことが多いからです(資産管理会社が売ると35%程度の法人税、個人が売ると20%程度の所得税で、直接手元にCASHが入ります。ただし余剰資産次第では必ずしも個人が有利とは限りませんが。。)。

買収した側としては、資産管理会社は不要な会社ですので、一般に合併させたりして消します。その際に欠損等法人の欠損金の繰越の不適用(以下、「欠損等法人の規定」と表現します)に気をつけないといけません。

前提知識

欠損等法人の規定とは、以下のような会社を買収後に適格合併等をした時などで発生します。

・会社が事業を営んでいないこと(売上ゼロなど)

・欠損金のある会社や評価損のある資産を持つ会社を買収すること etc.

この規定に抵触すると、被合併法人(箱会社)の欠損金が無くなり、かつ被合併法人(箱会社)が保有していた一定の資産をその後処分した時の損失も税務上否認されてしまいます。

これは、買収後に箱会社の有する欠損金や資産の評価損を用いて、税金を不当に圧縮することを防ぐために創設された制度となります。

一言でいうと、事業を営んでいない箱会社を買収する際等には気をつけてね、という制度になります。

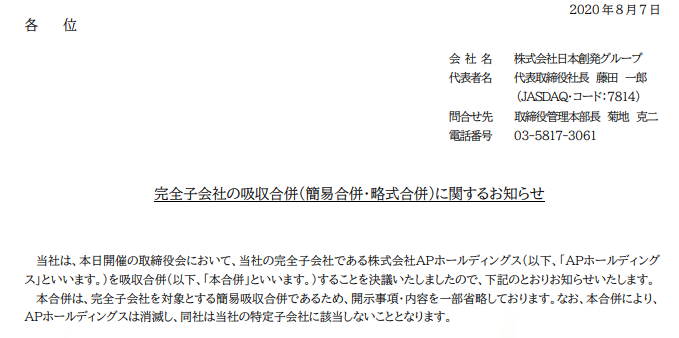

事例:日本創発グループの子会社であるAP HDとのプライズの合併

印刷業等を営む日本創発グループ(以下、「日本創発」)の再編を取り上げたいと思います。

私はTwitterで↓のように呟きました。

日本創発グループとAP HDの合併。

— もり まさや ┃ 会計士・税理士 (@MoriMasaya1) August 7, 2020

AP HDは買収直前に単独株式移転で設立されたと推測。

今回の事例では影響少額だと思うが、このスキームは欠損等法人の欠損金制限に該当し、欠損金の一部が無くなる可能性があるので要留意。

・買収時欠損金あり

・持株事業で売上ない(事業実態なし)

・合併で消滅 pic.twitter.com/4K5EaXyZCN

【プレスリリース】

関係するプレスリリースは3点あります。

①AP HD買収時点のプレス↓

②簡易株式交換により100%化した時のプレス↓

③日本創発と子会社AP HDとの合併↓

【スキームの解説】

上記のプレスより、一連の再編は以下の流れになるものと考えられます。

①及び②の第三者割当+株式譲渡と③株式交換について

事前に株式を計70%取得していますが、この理由はその次の株式交換を見据えたものと想定されます。

株式交換にも合併と同じく、税務上は適格・非適格に分類されますが、支配関係の有無(50%超保有しているか否か)でこの要件が大幅に変わります。

今回、支配関係が無い中で株式交換を実施する際には、事業規模又は経営参画要件を満たすことは難しかったのではないかと予想されます。

事業規模要件とは、日本創発とAP HDの売上 or 従業者の数が5倍以内ならOK、という要件ですがAP HDは箱会社のためゼロですので、満たすことはできません。従業者の数も箱会社であれば充足することは難しかったのではないかと予想されます。

経営参画要件は、買収前の特定役員(社長や専務等の経営層)の全てが退任をしないこと、という要件ですが、EXITを迎える中で特定役員が退任しないとするのはリスクが残ると予想されます。

そのため事前に株式を50%超取得することは必要だったものと予想されます。

③親子純合併

100%親子間の純合併は適格合併になります。また買収後の適格合併ではありますが、資本金が日本創発400百万円、AP HDが80百万円のため、この数値だけ見ればみなし共同事業要件*を充足して、欠損金等の制限は課せられないものと予想されます。

(*)みなし共同事業要件とは適格合併をした後の欠損金等の制限にかからないための要件の一つ。両社の売上や資本金、従業者が5倍以内であること等が要件の1つにある。

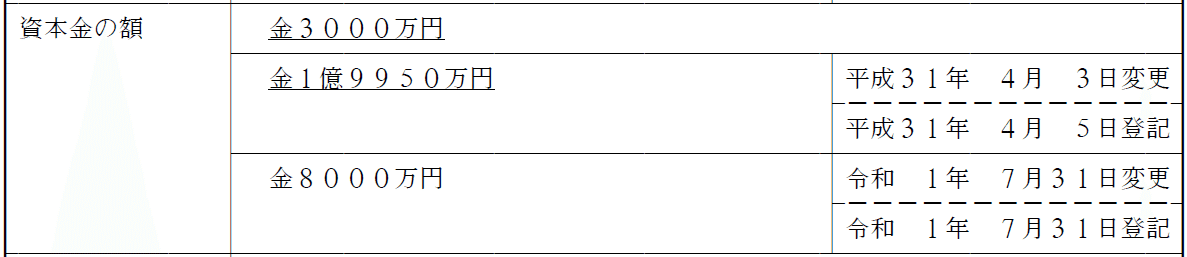

しかしちょうど5倍に違和感を感じましたので、買収直前時に増資で調整をしたのかと思い登記簿を取り寄せてみました。

そうすると①にある第三者割当増資で資本金が増加し、直ちに減資をしていることがわかります。

この減資で資本金を1億円以下にしたのは、合併で消滅する事業年度の決算申告にて、外形標準課税適用法人から外す(=売上無くても税金がでてしまうことを防ぐ)ためと予想されます。そして80百万円に設定した理由ですが、これは日本創発とAP HDの資本金を5倍以内にするためではないかと予想されます。

この一連の再編は、第三者割当が4/3、最後の合併が10/1と非常に短期間で実施されています。そしてこの短期間の間に第三者割当を実施した後に合併することはとても違和感があります。

最後に合併をしているため、AP HDに増資したお金は最終的に日本創発に戻ってきています。そのためこの増資の必然性が全くわかりませんでした。

日本創発は欠損金を約810百万円(税効果注記243百万円÷税率30%)もっています。不要な増資をあえて実施した理由は、この欠損金が無くなることを防ぐために第三者割当増資をしたのではないかとも思えてしまいます(もちろん、他の資料で目的があればいいのですが、現状見つかりませんでした)。

もちろん、合併で欠損金の制限が課されない要件はみなし共同事業要件だけではありません。

時価純資産超過額の特例(以下、「時価純特例」)というのもあります。簡単にいうと、支配日の前事業年度末における時価と簿価+欠損金を比較して、時価が上回っていれば欠損金等の制限が課せられないよ、という規定です。

ただこれは今回の欠損等法人の規定(法法57の2)が適用される際には対象外となります(法令113の2㉑)。

ということで、長くなりましたがやっと本題に入ります!

【再編のポイント】

今回の再編のポイントは4つあります。欠損金のある会社を買収し、それを不当に活用させることを防ぐための規定のため、要件が多くなります。

①AP HDの売上高がゼロであること

②欠損金を保有している可能性があること

⇒19/2期の経常利益10百万円×税率35%=3百万は税金が出ると思いますが、税額支出はなさそうなので欠損金を保有していると予想されます。

③株式を50%超取得したこと

④合併によりAP HDが消滅していること

【落とし穴】

今回は、①事業をしていない、②欠損金のある会社を、適格株式交換とするために③株式50%超取得し、④最後に合併をしたこと、が原因と考えられます。

ただこの税制はなにも合併だけがトリガーになりません。

事業をしていない会社を買収することや買収後に事業を転換するような場合、その他買収後にリストラをするような場合などは注意が必要となります。

ただ本件において、見解が分かれる余地があるとすれば、売上はゼロではあるものの何かしら営業外収益もあるため事業自体は行っていている、ということも無きにしも非ずです。この時は欠損等法人規定の取扱いは無いかもしれません。実態を見て判断されることになると思います。本noteではその瞬間に終わってしまいますので、事業実態が無いものと扱います。

この取り扱いに関して慎重に判断してくださいね。

【影響額】

今回の影響は欠損金だけ見ると数百万円なので少額です(もし第三者割当増資が否認されるなら、親会社の欠損金810百万円にも影響出るかもしれませんが)。

ですが、影響は欠損金だけではありません。合併で引き継いだ資産に関しても、一定期間譲渡した時の損失制限が課せられます(法法60の3)。

今回は買収後にアプライド株式を引き継いでいるため、これが何かの理由で売却し、譲渡損が生じた場合はその譲渡損も否認されます。

設立時純資産=株式取得価額と仮定すると、最大1,379百万円になります。影響額は多額になる可能性もあるため気をつけないといけません。

【考察】

では、どうすれば良かったのでしょうか。

今回は株式取得後に合併をしたことがトリガーとなっていますので、買収前に売手側において合併をすることで、欠損等法人の規定には該当しない可能性がありました。

そのため、親会社を消滅法人とする逆さ合併が良かったものと考えられます。

⇒なぜ純合併ではなく逆さ合併なのかというと、アプライズ自体は印刷業なので、工場に関する土地もあったかもしれません。

そのためアプライズ自体を消滅法人とする順合併をすると、不動産の登記等に関する登録免許税等もかかることが予想されます。

そのため今回は逆さ合併の方が良いと考えました。適格要件には特に影響は無いと予想されます。

また欠損等法人の規定に抵触しないことから、日本創発の欠損金もより安全なものになったと予測されます。

以上より、事業を営んでいないときの会社を買収する際等は欠損等法人の規定に関して触れてきました。

買収時の欠損金が無くとも、買収後の譲渡損を税務上否認されてしまうこともありますので、気をつけないといけませんね。

【類似となる他社例】

ジーンテクノサイエンスのJRM株式取得も開示資料を見ていて危ないな、と思いました。

これ自体は直ちに欠損等法人の規定に抵触するものではありませんが、売上も無く、役員の退職等も見込まれるため、かなりリスクが高いものと予想されます。

JRM自体は研究会社のようですので、売上が無いこと自体も合理性はありそうですが、条文上は売上ベースで判断する記述になるため(法令113の2⑪)、文書回答等を用いて個別にその扱いを確認した方が良いのかもしれません。

ジーンテクノサイエンスのJRMの株式取得。

— もり まさや ┃ 会計士・税理士 (@MoriMasaya1) February 17, 2020

税務的に着目するのは、JRMの売上がないこと(研究会社だからかな)、欠損金等が大きいこと、JRMの社長が退任すること。

ここまでカードが揃うと欠損金等繰越制限(欠損金等飛ぶ)まであと1歩。欠損金に翼が生えかけた瞬間だ! pic.twitter.com/nQmKTNekOr

これ以上は特に触れません。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

組織再編税制は金額的影響が大きいのでとても怖い税制です。

もしこれを読んでくださった方が組織再編を考えている時は気軽にお声がけください。喜んで壁打ちの相手になります。

日々適時開示を分析し、Twitter(@morimasaya1)でアウトプットしておりますので、もし宜しかったらTwitterで絡んでください。

感想もお待ちしております!