EVと自動運転とIT企業のはなし

少し前になりますが、アップルの自動車業界への参入のニュースが話題になったので、EVと自動運転について少し考えてみました。

EVで何が変わる?

EVの発展に伴い、ベンチャー企業の興隆や自動車業界へIT企業が参入してくると言われる背景として以下のような点がよく挙げられています。

・エンジンのような内燃機関ではなくモーターに変わることで、技術的なハードルが一気に下がる

・パーツ数の減少やコモディティー化により、水平分業化が進む

・自動車自体を所有することよりも、移動に際し提供されるサービス・体験の方が重要になっていく

ただ、自動運転自体はEVでなくてもできますし、現在のOTTプレイヤーを中心としたIT企業の参入議論はEV化が前提でもあり、自動運転の普及、市場の変化、EVシフトのトレンドがごちゃ混ぜになっている気がします。

大枠としては以下のような流れで進んでいくのではないでしょうか。

【これまで】

従来の自動車の進化として、自動運転等の技術開発や市場環境の変化により、カーシェアのような所有→利用へのシフトが進んできた

【現在】

排ガス規制やゼロエミッションというESDs/ESG的な観点や、各国の産業政策的な意味合いからEVシフトの流れが加速

→EV化することにより、IT企業の参入障壁が低下し、かつ既存のOTTプレイヤーのビジネスとのシナジーが大きくなる(競争力を持つ)可能性が高くなってきた

【今後】

以下の①、②の勢力が拮抗しながら、どちらが市場を取るかの競争が加速していく

①既存の自動車メーカー等:

EVやFCV等のゼロカーボンに向けた開発も並行しつつ、自動運転を中心に、従来の自動車の利用価値を高める方向での技術開発、エコシステム形成を目指す。

②新規参入企業:

車載OSやアプリケーション提供によるソフトウェアプラットフォーム構築を中心にエコシステム形成を目指すとともに、自社ブランド車の開発を実施

<参考:電動自動車の種類>

引用)経済産業省 自動者新時代戦略会議(第1回)資料

HV(ハイブリッド自動車):エンジンとモーターの2つの動力で駆動する

PHV(プラグインハイブリッド自動車):外部電源で充電可能なHV

FCV(燃料電池自動車):Fuel Cell Vehicleの略。水素と酸素で発電する

BEV(バッテリー電気自動車):バッテリーの電力のみでモーター駆動する

IT企業の参入でどのように変わっていくのか?

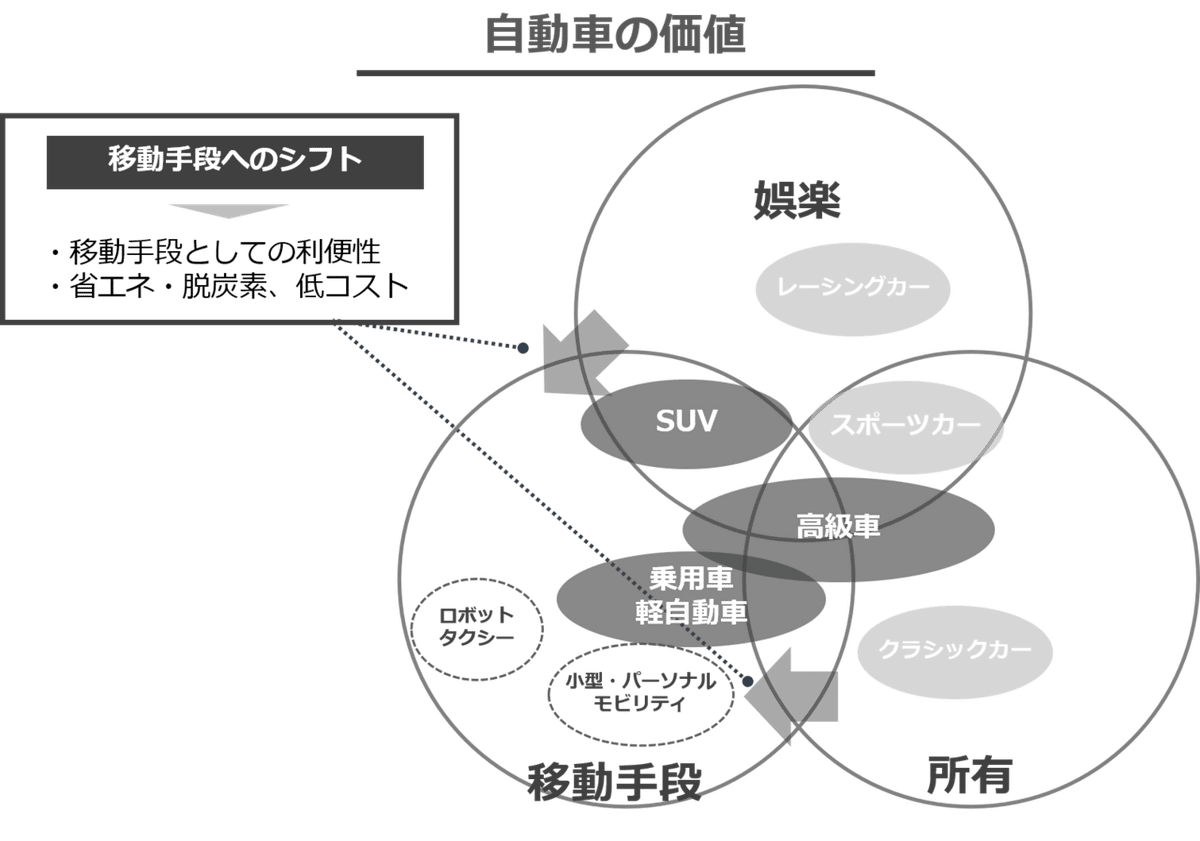

EV化の流れは、排ガス規制やゼロエミッションというCO2削減のお題目や各国の産業政策的な観点から進んできたものですが、ソニーやアップルのようなメーカー、IT企業の参入の意味を考えるためには、EV化だけではなく、自動車の価値のシフトも考える必要があると思います。

自動車の価値は大きく移動手段としての価値、娯楽としての価値(運転の楽しみ)、所有の価値(持つことでのステータス)があると思います。

もともと自動車産業においては、移動手段としての価値が、もっとも大きな部分だったとは思うのですが、近年、娯楽や所有の対象としての自動車の価値が薄れ、移動手段としての価値ー移動手段としての利便性 ーに、よりシフトしいくとともに、移動手段としての価値自体が高度化していくと考えています。

カーシェアの普及や、自動運転への流れは、移動手段としての利便性という評価軸における変化ではないでしょうか。

●所有から利用へ:必要な時だけ利用できる、目的に応じた自動車を使える

●利用価値の最大化:利用時間(移動時間)の効率化、移動コストの低減

移動手段の利便性の向上を現在のガソリン車ベースで考えていくと、自動車自体の構成やサプライチェーンが大きく変わるわけではないので、あくまで現在の自動車の利用体験をベースとした拡張、たとえば、

・カーシェアやライドシェアのようなシェアリングサービスやサブスクリプション的な利用が進み、必要なときに簡単に利用できるようになる

・自動運転技術が進化し、運転支援や条件付きの自動運転が一般的になることで運転の負担が軽減される

など、自動車に乗ることの目的、利用価値に大きな変化はなく、コストや負担の軽減など、移動の利便性をいかに高めるかが主な提供価値となっています。

前半で書いた①の方向性の通り、既存の自動車メーカーの多くは、右方向へのシフト(利便性の向上)をメインに取り組みつつ、既存の自動車の脱炭素化の流れに与するように、EV等の開発を強化していく。そして、最終的にEV化と移動コストの低減、利用時間の価値の最大化の融合する形として移動に付随する新たな価値の提供(右上の領域)を目指していくのではないかと思います。

①既存の自動車メーカー等:

EVやFCV等のゼロカーボンに向けた開発も並行しつつ、自動運転を中心に、従来の自動車の利用価値を高める方向での技術開発、エコシステム形成を目指す。

一方、OTTプレイヤーをはじめとした新規参入企業としては、前述の②の方向性、つまり最初から右上の領域での新たな価値提供、エコシステムの形成を目指し、それを実現する手段として自社ブランドの自動運転車の開発等を行っていくのではないかと思います。

②新規参入企業:

車載OSやアプリケーション提供によるソフトウェアプラットフォーム構築を中心にエコシステム形成を目指すとともに、自社ブランド車の開発を実施

スマホの登場時、あくまで従来の携帯電話の機能拡張としてさまざまな機能を追加していった日本企業(ガラケー)と、携帯電話と位置付けながらも、その上でのアプリ提供やサービス提供によるプラットフォーム構築に主眼を置いたスマートフォンとの対比に近しいかもしれません。

ただ、スマホの場合には、電話をするよりも、ネットを見たりゲームをしたり、SNSや動画を見たり、携帯電話としての主価値(電話)よりもスマートフォン上でのさまざまなサービスの価値がより重要になる余地があったため、サービスプラットフォームとしてのエコシステムの形成が優先されて然るべきだったのではないかと思っています。

その点、自動車については、移動手段としての利用が提供価値として最も大きいのは揺るぎないのではないかと考えると、スマホの場合と同様な市場淘汰が必ずしも起こるとは限らないのではないかという気もします。

また、BEV(バッテリーEV)だとしても、自動車の製造にはかなりのノウハウが必要となり、一足飛びに自動車産業で地位を築くのは簡単ではないという指摘も目にします。

もう20年以上前から「BEVになれば自動車の部品点数が劇的に減る。だれでも自動車を作れるようになる」と言われてきた。たしかにICE(内燃エンジン)車に比べれば排ガスがなく、この分野の規制からは逃れられる。しかし衝突安全性や歩行者保護規定はICE車とまったく同じであり、ボディ設計にはノウハウがいる。また、BEVは油圧系が不要かというと、そうではない。メカニカル(機械式)ブレーキの作動は油圧である。まだ電動ブレーキは実用化されていない。ブレーキ・バイ・ワイヤーという電子制御機構は実用化されたが、最終的にブレーキ摩擦材をブレーキディスクに押し付ける動作は油圧だ。

引用)Motor-Fan.jp: https://motor-fan.jp/article/10018183

果たして、スマホのようなサービスプラットフォームの構築と、自動車としての利便性の向上、どちらを主軸に進めた企業が勝ち残るのか...

EV・自動運転に必要な技術とは?

EV・自動運転に必要な技術は多々ありますが、重要だと思うものを書き出してみました。

アップルカーに関連したニュースを見ていても、全個体電池等の次世代バッテリー技術の必要性や半導体不足の話題が多いように感じます。バッテリー、半導体、センサーといったHW部分もかなり重要ですが、技術開発に先行した企業が競争力を持つものの、現状の競争環境に大きな変化は無いのではないかと思っています。(新興企業の台頭やシェアの変化等はあるでしょうが)

一方、個人的に動向がどのようになるか注目しているのは「OS」「自動運転技術」「無線通信」の部分です。

OS

どの企業がAndorid/iOSのような位置を握るのか、そもそも標準的なOSとなる存在が現れるのか。

コロナ禍も相まってか、2020年のコネクテッドTV広告の市場規模は前年比の1.6倍、2024年には2020年の5倍以上になると見込まれています。また、消費者の60%近くがTVからインターネット接続が可能な状態になっているという調査もあります。

しかしコネクテッドTV/スマートTVのOSはというと、Android TV OSがベースのものが多いものの、メーカー独自のOS(LG webOS等)やAndoridベースに独自開発をしているOS(Fire OS)等が存在し、スマートフォン市場のようなデファクト化は(まだ)していない状況です。

”自動車”がスマホのように汎用的性の高いデバイスというよりもTVのように特定用途向けのデバイスと考えてみると、自動車産業についても、コネクテッドTVと同様にメーカーごとにカスタマイズされたOSになっていく可能性も十分あると思います。

自動運転技術

自動運転と一言にいっても、自動車自体の制御やナビゲーションやルート制御、車車間の制御等さまざまあります。

画像認識やルート制御、3Dマップなどは共通的な技術としてデータを多く持つ企業が総取りしていく可能性も十分ありますが、自動車自体の制御に関しては、特に既存の自動車メーカーを中心に、各社で差別化を図る部分になるのではないかとも考えられます。

自動運転技術については、一定の共通化が進むのか、それとも各企業の独自技術として差別化が進むのかが気になるところです。

無線通信

さいごに無線通信に関しては、共通化・標準化されていく部分でしょう。3GPP※の中でも、携帯電話の通信のようなセルラー通信として、V2V/V2X (Vehicle to Vehicle/Vehicle to everything)の規格がかねてから策定されています。

※LTE、5Gなど、無線通信の標準仕様を策定する業界団体

一方で、自動車メーカー内で通信システムの共通化を図っていくような動きもあります。

前述のように、無線通信に関しては共通化・標準化されていくことに間違いはないと思うのですが、共通化・標準化がどのように進み、どのようなビジネス環境が構築されていくのかはまだ見えていない部分です。

”個々の自動車がインターネットにつながる”だけであれば、いまの携帯と同様に通信モジュールを自動車に搭載し、無線通信ができる環境を整えればよいですが、自動運転を実現していくことを考えると、車車間通信・連携や信号機や標識といった周辺設備との連携等、新たな通信システムの構築が不可欠です。

3GPPのV2V/V2Xの規格もこのような点を考慮したものになっていますが、特に自動車間での通信には、これまで携帯産業を担ってきたスマホメーカーや基地局メーカーとは別のステークホルダー(自動車メーカー等)が大きく関わってきます。

それに加え、高度な安全性が求められる自動車通信の世界で、どの企業が主体となりシステムを構築していくのか、マネタイズの仕組みをどうするのか(通信料は誰が支払うのか、事故があった際の責任の所在はどうなるのか、など)、課題となりそうな部分は多そうです。

システム構成やステークホルダーが大きく変わる中で、システムの共通化・標準化をどのように進めていくのか、またビジネス環境をどう整えていくのか、今後の動向に注目したいです。

この記事が気に入ったらサポートをしてみませんか?