『年収の壁』について解説②【お金の話】

おはようございます。ももたろです。

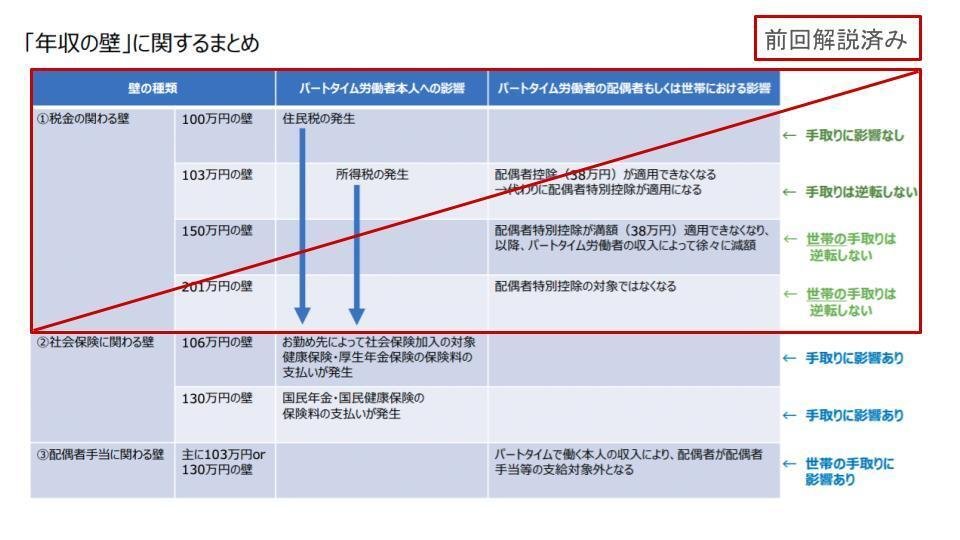

前回の記事から『年収の壁』についての解説を行っています。

上図の通り、『税金に関わる年収の壁』の説明までを終わらせました。

というわけで。本日はその続きです。

◯『年収の壁』

①税金に関わる壁:解説済み

②社会保険に関わる壁

:106万円の壁と130万円の壁

これまでは”税金”に関わる壁を解説してきました。

ここからは”社会保険への加入”に関わる壁の解説となります。

パートやアルバイトなどによって収入が一定額を超えた場合扶養が外れ、社会保険への加入が求められます。

この『社会保険に関わる年収の壁』は、働く企業の規模に応じて『106万円の壁』と『130万円の壁』の2つに分けられます。

言葉で説明するとめんどくさとっても大変なので、図を用意しました。

ご覧下さい。

図の参考元:https://www.mdsol.co.jp/column/column_121_2607.html

※社会保険料は従業員と会社が半分ずつ支払います。これを『労使折半(ろうしせっぱん)』と言います。

社会保険への加入手続きは、加入要件を満たした従業員を抱える企業が行っているのです。

年収が130万円を超えた場合。企業が上図要件を満たし、かつ自身の雇用条件が次の2つのうちいずれかの要件を満たしているのであれば社会保険に加入する必要があります。

・正社員(フルタイム)である

または

・週の所定労働時間、または月の所定労働日数が正社員の4分の3以上である

要件を満たさない場合は『国民健康保険』と『国民年金』への加入が必要になります。

また従業員が社会保険の加入要件を満たしているかどうかで、企業の対応も下図のように変化します。

以上が社会保険に関わる壁の解説です。とっても分かりにくい!!

要は、”自分が働いている会社の規模によって社会保険または国民健康保険への加入が求められる年収が変化する”ということです。

さて。年収が『社会保険に関わる壁』を越えると社会保険か国民健康保険に加入する必要があり、当然加入後は保険料がかかります。

となると…”壁を超えた直後の給料と、越える直前の給料を比べると手取りが減ってしまう”という事態が引き起こされますね。

社会保険の場合の例を見てみましょう。

引用:https://www.aeonbank.co.jp/special/feature/424/

引用:https://www.aeonbank.co.jp/special/feature/424/

年収が『社会保険に関わる壁』を超えた場合、単純な手取り金額で見てみると減額となる可能性がある。これはデメリット。

しかし保障が手厚い社会保険(または国民健康保険)に加入できるということは大きなメリットになります。

単純な手取りだけではなく、これらメリット・デメリットや享受できる控除をよく検討した上で労働条件を決めることが大切なのです。複雑。

本日はここまで。

『社会保険に関わる壁』の解説はいかがだったでしょうか?

文字数の割に理解しなければならない内容がボリューミーでしたね。

よって『配偶者手当に関わる壁』の解説は次の記事でまとめようと思います。お楽しみに。

続きはこちら ↓

今日も良い一日を。