デュアルモメンタム投資|ローテーション戦略でリターン最大化を検討66倍 #12

釣りっぽいタイトルでごめんなさい(笑)

今回の記事では過去にまとめた記事を元としてデュアルモメンタのレバレッジ無しETFのみを活用してリターンの最大化を検討してみます。

勿論の事ながらオーバーフィッティングになっている可能性も否定できませんが、理論的にモデルを構築する事で、今後も活用できる可能性を考慮して検討してみた結果です。

また、過去の記事を読んで頂いた方は、Absolute momentum asset、Lookback period in trading daysの重要性を理解して貰えていると思いますので、今回の答えは皆さん自身で探して貰いたい為に、この設定値については非公開としておきます。是非、皆さん自身で結果を導き出して下さい。

セクター別ETFの特徴を確認

まずは初めにセクター別ETFの特徴を確認し、セクターの成長性、経済サイクルとの関連性、流動性、そしてリスク分散効果を考慮に入れた上で、以下のセクターETFを特に注目して選びました。

XLK: Technology Select Sector SPDR Fund

理由: テクノロジーセクターは、近年最も強い成長を遂げている分野ですし、今の世の中ではテクノロジーなくして経済の発展はないと私自身は考えていて今後も成長が期待できると思っています。

つまり、オーバーフィッティングにはならないだろうと判断しています。

XLY: Consumer Discretionary Select Sector SPDR Fund

理由: 消費者裁量セクターは、景気拡大局面で非常に強いパフォーマンスを見せる傾向があります。特に経済成長が活発な時期には、余剰所得を使った消費が増加し、XLYはその恩恵を受けやすい事で知られています。

XLF: Financial Select Sector SPDR Fund

理由: 金融セクターは、金利の上昇局面や景気回復の初期段階で特に強いパフォーマンスを示す傾向があります。金融機関は金利上昇によって収益を上げやすくいといった特徴があります。

XLP: Consumer Staples Select Sector SPDR Fund

理由: 消費者必需品セクターは、景気後退局面でも安定したパフォーマンスを維持する傾向があります。このセクターはリスクヘッジの役割を果たし、絶対モメンタムがネガティブになる場合でもリスクを抑えるためのポートフォリオの一部として機能します。XLPは景気変動に対する防御的な役割が期待できます。

XLV: Health Care Select Sector SPDR Fund

理由: ヘルスケアセクターは、景気に関わらず安定した需要があるため、セクターローテーションの中でも比較的安定した選択肢です。特に長期的には人口の高齢化や医療技術の進展に伴い、ヘルスケア分野は継続的な成長が見込まれます。また、リスク回避局面でも防御的なセクターとして機能します。

上記のETFにハイテクセクター補強の為にQQQを追加し、その他1銘柄を採用しています。

また、逃避先(Specify out of market asset)にはTLTを採用しています。

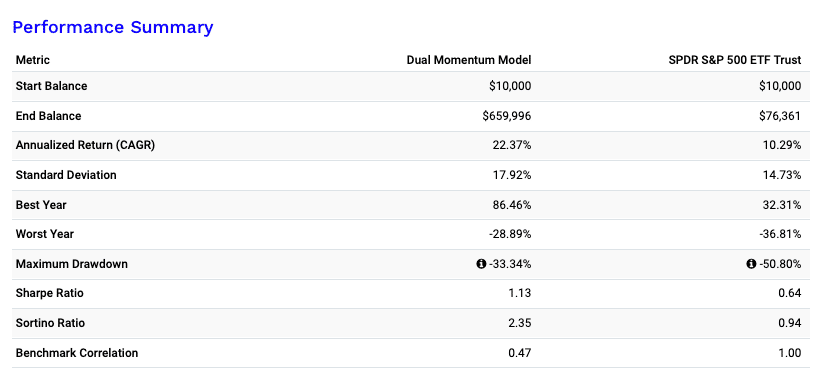

performanceの確認

上記はシミュレーション結果となりますが、2004からの20年間にて66倍を達成し、SPY比較で約8.5倍となっています。

まだ、最大ドローダウンにおいても、-33.34%とSPYより改善していますし、CAGRにおいては、22.37%とSPYの倍以上のパフォーマンを実現しています。

SPYよりもCAGRが高い中で、Sharpe Ratioも1.13となっていますので優れたモデルである事が示唆されていますし、Sortino Ratioも良好で下方リスクを抑えながらリターンを得られています。

対数グラフとして表示していますが、綺麗な右肩上がりのグラフとなっています。

残念ながら2022年は大きなマイナスとなってしまっていますが、その他は良好な結果となっています。こういったモデルを複数用意し、相関関係の低い複数モデルを組み合わせる事で更なるパフォーマンスの向上を狙えるかも知れませんね。

ドローダウン期間とローリングリターンの確認

今回のモデルでは、SPYと比較しドローダウンも浅く、かつ、ドローダウンからの復帰も2年半とSPYと比較しても半分程度の期間となってます。

デュアルモメンタムモデルのローリングリターンのLowを確認してみると、最悪のタイミングでモデルを稼働させたとしても、約3年で原資復帰しています。

尚、SPYでは5年経過しても原資復帰できていない状態です。3年でも長いですけど5年は長すぎますね…。

トレード回数の確認

今回のモデルのトレード回数は71回、平均すると年間で約3回程度のトレードとなりますので、取引手数料への懸念も少なく、トレード時のシミュレーション結果との乖離も抑えられてそうですね。

実際にこのモデルを利用して運用するのか?

これは私自身の判断ですが、20年で66倍になったこのモデルを利用して実際に運用するかと言われたら運用しません。インデックスであるSPYはトレードの手間も掛からなく、保有しているのみで、利益を確定することもないので税金の考慮も不要です。

いくらデュアルモメンタムが優秀な可能性があったとしても、未来も同様の事が起こるとも限りませんので、この程度のリターンでは手間やリスクに見合わないと私自身は判断します。

つまり、私自身はより大きなリターンを目指したモデルを自ら構築して運用中です。

運用中のモデルについては以下の記事にて紹介しています。

まとめ

サラッと書いてる様に見えるかも知れませんが、私がデュアルモメンタム投資を行う際の重要なチェックポイントを記載したりしていますので、気になった方は深掘りやヒントにして貰えればと思います。

いいなと思ったら応援しよう!