住宅ローン金利をおさらいしよう

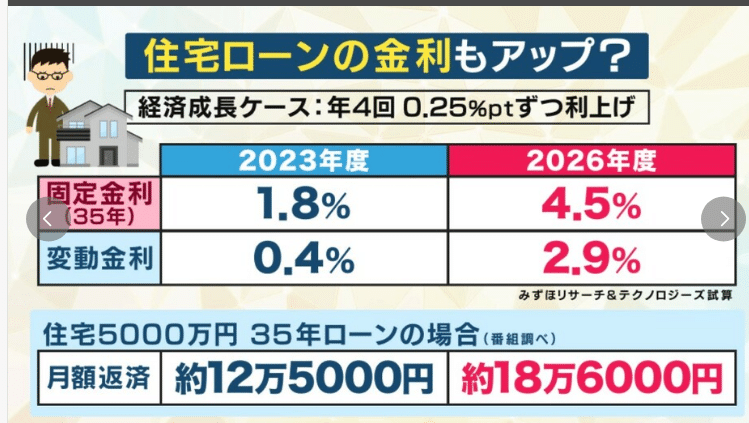

SNSで流れてきたスライドです。

どこかのテレビ番組で住宅ローンの解説をしていたものだそうです。

前提条件とか見る人によって全く異なる印象を受けかねなくて、不必要に不安を煽るような誰の得にもならない情報だという印象です。

さらに、輪をかけるようにSNSでもこの画像を使って不安を煽っている人がいたので、住宅ローンについて元銀行員が説明したいと思います。

どうして今、住宅ローン金利が話題なの?

2024年3月19日に日本銀行がマイナス金利政策を解除し、政策金利を引き上げることを決めました。長らく、マイナス金利という政策がとられていたので、大きなニュースとなりました。この政策金利は住宅ローンの変動金利に深く関わるために今大きな話題になっています。

2021年の民間住宅ローン利用者の実態調査によると、68.1%が変動金利、全期間固定型が11.2%、固定期間選択型が20.7%です。

約7割の住宅ローン利用者が変動金利を選択している実態から、関心が高いことが窺い知れます。

住宅ローン金利について

各銀行はそれぞれ店頭表示金利という金利を毎月設定しています。

例えば変動金利であれば2.475%、固定金利3年であれば3.20%などです。

あれ?自分の組んでいる金利より高くない?と思われた方もいるかもしれません。

ほとんどの銀行はこの店頭表示金利から利用者の属性(勤め先、年齢、年収など)によって優遇措置として1〜2%程度差し引きします。

例えば変動金利2.475%−優遇2%=適用金利0.475%となります。あくまでも一例です。

この優遇措置は最初の契約時点で決まっていて、今後どのような店頭表示金利になっても基本的には変わりません。そのため店頭表示金利が上昇すれば適用金利も上昇するということです。

これから住宅ローンを組む人向け

これから住宅ローンを組む人は、なるべく早く住宅ローンを組むことで、少しでも金利を低く抑えられる可能性があります。あくまでも今後、固定金利が上昇すると仮定した場合の話です。仮に固定金利が下降するという予測ならば、可能な限り先延ばしして金利の低い位置で組むことが望ましいかと思います。ただ、この先の金利情勢は上昇することが予測されていますので、なるべく早く組む事がいいのかもしれません。

住宅ローンを組んでいる人向け(変動金利)

変動金利を選択している人は今後の店頭表示金利の推移に注目してください。ただし、変動金利の金利見直し時期は年2回です(銀行によって異なる場合もあります。)

毎月毎月チェックする必要はないでしょう。

また、現在の店頭表示金利が2.475%として金利見直した結果2.5%(0.025%上昇)だとします。しかしながら、この2.5%がすぐに適用されるわけではありません。急な金利上昇で返済が困難になる可能性があるため、5年間は金利据置とすることが決まりとしてあります。(銀行によって異なる場合があります。)これを5年ルールと言います。そのため5年後に2.5%が適用することになります。

また、毎月返済額が10万円だとして金利上昇後の返済額が仮に15万円だとしても、実際には12.5万円の返済額になります。これを125%ルールといい、返済額の上昇上限は125%までという決まりです。(銀行によって異なる場合があります。)

しかしながら、本来返済すべき分(2.5万円)は払わなくいいわけではなく、最終返済時に返済する必要があります。

住宅ローンを組んでいる人向け(固定期間選択型)

固定期間選択型を選んでいる人は、その固定期間(3年、10年など)の間は、いくら店頭表示金利が上昇しても、あなたの適用金利は変動しません。そのための固定期間ですからね。

しかし、35年ローンを組んだとして、10年の固定期間を選択したとします。10年で当初の固定金利期間は終了しますので、11年目からは新たに固定期間を選択するか、変動金利に変更するかを選択しないといけません。当然そのタイミングで金利が契約当初より上昇していれば適用金利は上昇します。

また、銀行によりますが、たいていの銀行は最初の固定期間の金利を安く見せるために2段階の優遇金利を用意しています。

最初の固定期間は店頭表示金利から2%優遇しますが、その後の固定期間(もしくは変動金利)は1.5%の優遇になるような二段構えの優遇措置です。当然この場合、店頭表示金利も上昇していて、優遇幅も小さくなれば適用金利は上昇します。

住宅ローンを組んでいる人向け(全期間固定型)

フラット35などの全期間固定金利を選択されている人は、金利がいくら上昇しようと、適用金利は上昇することなく、毎月一定の返済額が完済まで続きます。そのために他の金利(変動金利など)よりも高い金利を払っているので当然ですよね。

スライドの問題点

さてここまでの内容がある程度理解できたら、冒頭のスライドの問題点がなんとなくわかるのではないでしょうか。

固定金利(35年)ならば利用者の金利は変動しない

変動金利は5年ルールや125%ルールで急激に返済額が変わらない

変動金利は年2回見直しなので年4回利上げしない

どうでしょうか?インパクトの大きな数字を持ち出して不安を煽るような内容だと思いませんか??番組の内容が分からないので、過度な断定はできませんが・・・・

それでも、必要最低限の知識を持っていれば、違和感に気づくことができるのではないでしょうか。

今後の見通しについて

マイナス金利が解除になったことが大きく取り立たされていますが、そもそも平成時代の不況続きで日本銀行の政策金利はゼロ金利政策を取っていました。それでも金融緩和が意味をなさず、異次元金融緩和でマイナス金利を導入しました。最近になってデフレを脱却してインフレとなり、大企業の賃金アップも確定的になり、マイナス金利を解除する運びになりましたが、0〜0.5%程度とゼロ金利政策に戻ったような格好です。それでも金利上昇と言えばそうなのですが・・・

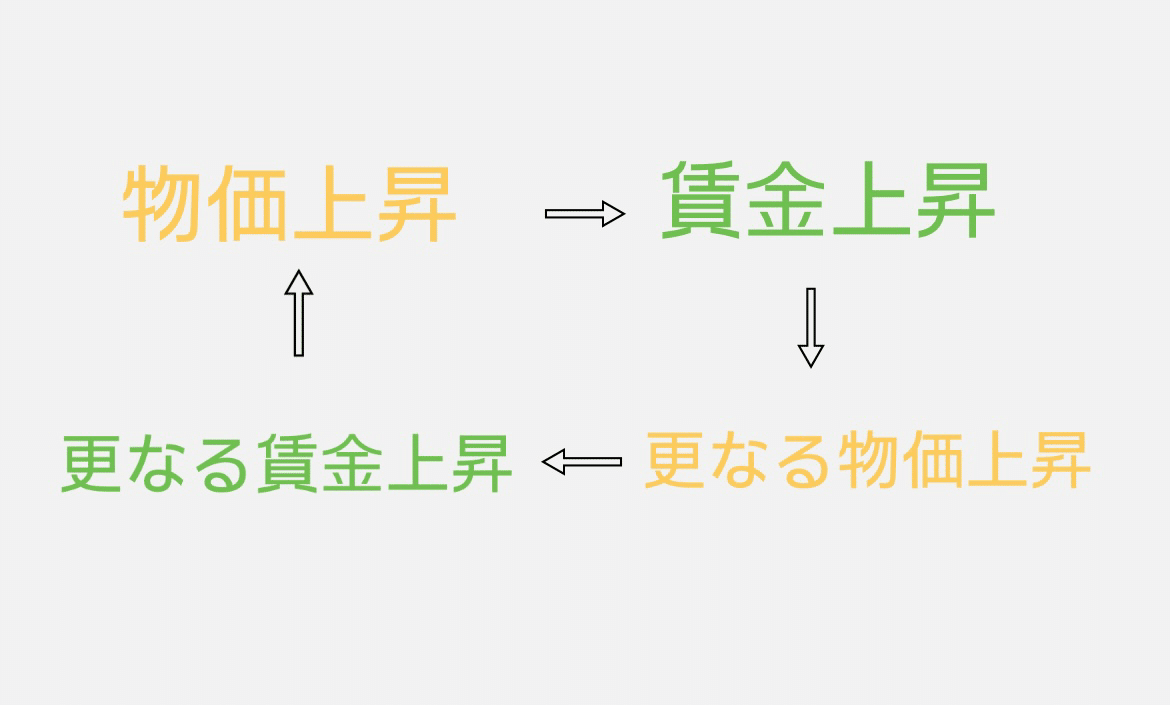

物価上昇、賃金上昇、更なる物価上昇、更なる賃金上昇という好循環はまだ現れていませんし、緩和的な金融環境は維持する旨の発言を日銀総裁がしていることから、直ぐのすぐに金利が急上昇するとはと思えません。

また、住宅ローンという商品特性からして、銀行間の差別化は金利勝負です。マイナス金利解除となってすぐさま金利上昇させるなんて悪手です。

仮に住宅ローン金利が上昇したことから、可処分所得の減少で、消費活動が鈍化して経済が縮小してしまう方がよっぽどリスクが高いと思います。

これはあくまで僕個人の考え(希望的観測)ですが、以上のことから金利上昇はあるにしても緩やかに上昇していくのではないかと思います。

何にしても今までが異次元であり、ようやく日本経済も金利のある正常な経済になるわけで、金利とうまく付き合っていく必要があるのだと思います。

最後に、住宅ローンの商品詳細については現在利用されている、またはこれから利用する銀行の商品説明をよく確認してください。銀行によっては若干異なる部分もあるかもしれません。

最後まで読んでいただきまして、ありがとうございました。