銘柄分析 6369 トーヨーカネツ

6369 トーヨーカネツ

四季報比較では、物流ソリューション、プラントは順調、営業利益以下の損益ではいずれも特益縮小。

秋号

【快 走】

プラント事業堅調。柱の物流施設は自動化需要旺盛で受注残豊富。

工事は想定以上に進捗し、大型追加受注が上積み。

環境関連M&A一部延期による経費圧縮もあり前号比営業益上振れ。

株売却特益縮小。

【断 念】 造成地不具合で和歌山県橋本市の新工場建設用地取得見送り。代替策については既存工場増強と新用地取得の両面模索。物流事業好調で今期から中間配当導入。

夏号

【続伸】

メンテナンスやプラント堅調。倉庫自動需要旺盛で物流事業は受注高水準維持。

タンク新設は海外貢献で赤字縮小。環境関連企業のM&A費用あっても営業増益。

株売却特益縮小。配当性向50%以上。

【新工場】和歌山に敷地面積5万㎡弱の物流機器製造の新工場設立。操業開始は28年を予定。工場上部空間の利用の部品自動保管・運搬新システムを大成建設と商品化。

銘柄分析

1)銘柄選択の理由

10/1発表の坂田電機株式会社の買収によりチャート上抜け

2)業績推移

成長性:20年~24年CAGR 売上3.7%、営業利益4.5%、経常利益4.7%

3)簡易分析

やっていること: 物流ソリューション、プラント開発、次世代エネルギー開発、みらい創生事業

バリュエーション: PER12.0倍、PBR0.91倍、利回り4.19倍、信用倍率14.26倍

利回り:配当利回り:4.19%、配当性向、50%以上(中計あればそれも)

自己資本比率: 55.6%

時価総額: 361億円

経常利益率:6.9%

4)BS推移 わずかながら増えてはいる

5)株主構成 自己株比率6.37%、全体的に安定感あり

6)ビジネスモデル

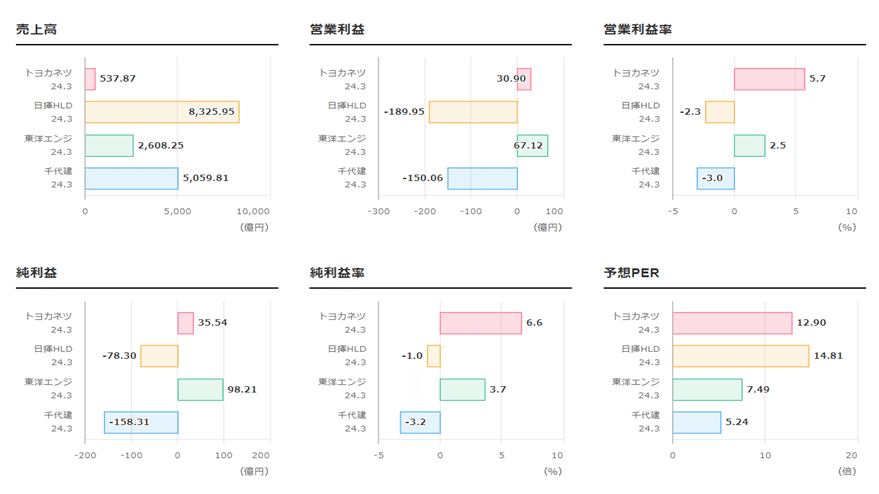

7)同業他社比較 収益力は高い

8)財務健全性 自己資本比率、利益率、同業他社比較

収益性は高い。PER、PBRは業界の中では高め

10)成長性 今後の成長要因、なんなのか、中計など

物流ソリューションの主要顧客はAmazon(24年3月期10,794)

海外はインドネシア、研究開発費先行投資で事業の営業売利益はマイナス続くも改善傾向にある

坂田電機の取得日は25年3月3日。みらい創生事業に反映。売上13億4千万、経常利益57百万

環境関連分野の事業拡大、防災・インフラ関連事業に貢献(地中無線通信技術、IoT水位計など)

割安度について

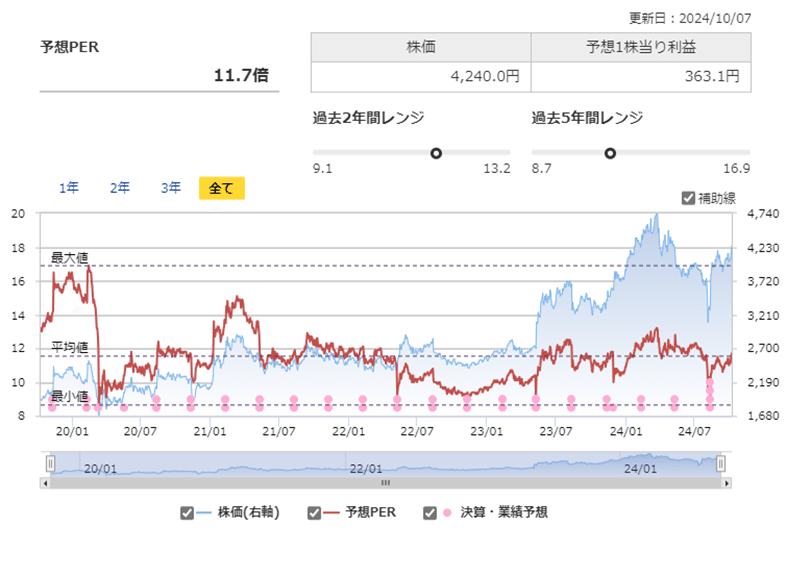

1)現在株価の位置を確認、ヒストリカルPERや過去からの推移

2)MIX指数= PBR × PERでの確認(一般的には11.5が基準)

12×0.91=10.92 同業他社とは平均水準、高くはないけど安くもない

3)理論株価とかリスクリワード(基本2倍)

10/9現在株価4,340円

1,会社予想EPS 363.1

3年平均成長率 26%

予想PER3年平均 11倍

2,理論株価=BPS+EPS×自己設定PERとした場合

BPS4,893円+EPS363.1円×自己PER11倍=5,781円

3年後予想株価 5,781円~7,990円

4)CN-PER=キャッシュニュートラルPER

ネットキャッシュ =463億-327億=136億

ネットキャッシュ比率=37.5%

・流動資産 現預金99億+売上債権250億+棚卸資産49億(7掛け済)+その他16億=463億

・投資有価証券 49億(7掛け済)

・資産 463億円

・総負債 327億円

・ネットキャッシュ 136億円

・時価総額362億円

・自社株保有比率 6.37%

整理

1,同社を買収するのに必要な金額は339億円

2,同社を買収した瞬間に手元に入ってくると考えられる現金は136億円

3,これは同社を買収するのに必要な実質的な金額が339億円-136億円=203億円

4,一方今期の当期純利益予想は28億円

5,ここから実質買収に必要な金額203億円を何年分の利益で回収できるかという事を考える

キャッシュニュートラルPERは(自己株を除く時価総額339億円-ネットキャッシュ136億円)÷当期純利益予想28億円=7.25

同社を今の株価で買収すると7.25年分の利益で買収資金を回収できるという意味を示す。

だからCNーPERの事を「資産価値を含んだ真のPER」とか「買収者視点の割安度」と表現している

基準は5倍以下