百花繚乱の営業利益が統一される!?

「世界の企業で普及している国際会計基準(IFRS)で、本業のもうけを示す「営業利益」の計算ルールが2027年度から統一される。これまで開示が義務ではなく定義も決まっていなかったため、企業によって中身がばらばらだった。投資家は企業が本業でどのくらい稼いだのか比較しやすくなる。」

IFRSの改訂に関する記事が日経朝刊一面(2024/7/10)に掲載されていた。

記事の内容は、損益計算書(IFRSでは、純損益およびその他の包括利益計算書)の利益区分の変更にフォーカスしていているが、これ以外にも、経営者業績指標(MPMs:Management-defined Performance Measures)、基本財務諸表及び注記の役割が明確化などを含むIFRS18号が最終決定となったタイミングでの記事とのこと。

なお、2027年1月1日移行開始する事業年度(3月決算会社は2028年3月期の期中報告期間)から適用される予定だ(早期適用も可能)。

IASBのバーコウ議長も、IFRSが20年以上前に導入されて以来の企業業績の表示に関する最も重要な変更と言及している。

これにより、IAS1号がIFRS18号に置き換えられることになる。

そもそもIFRSは原則主義ということもあり、損益計算書の表示方法に関して詳細なルールは設けていない。

具体的には、

・「純利益の部」と「その他の包括利益の部」に区分する

・純損益は、収益、財務損益、投資損益、持分法投資損益、税金費用、非継続事業の損益に区分する

としているのみで、日本基準のように売上総利益、営業利益、経常利益といった利益区分を設けていない。なお、特別損益は使用禁止となっている。

その上で、企業の財務業績の理解のために必要な場合には、項目、見出しおよび小計を追加しなければならない、としている。

そもそも、IFRSは収益と費用を、

資産及び負債の増加・減少に関連する将来の経済的便益の増減

と定義している。

要するに、一定期間のBSの純資産の増減差額を利益(純利益+その他包括利益)

と捉える(資産負債アプローチ)ので、どのようなプロセスで利益を獲得したかは特に問題とならない。

そのため、IFRSを適用する会社において、自社の事業内容に照らして財務諸表の利用者に理解しやすいように検討した結果、記事にあるような「定義の異なる「営業利益」が少なくとも9つ」存在する状況になったのだろう。

ルールの建付けから見れば予期された状況とも言える。

とはいえ、同音異義語が散見されたり、あるいは、実際よりも業績を良く見せようといった状況が増えてくると、何らかの対応せざるを得ないということもあるかもしれない。

IFRSには原則主義、資産・負債アプローチ、豊富な注記などの特徴があるが、比較可能性の重視もその1つだ。

こうした状況を考慮して、IFRS18号では、損益フォーマットを再定義している。

具体的には、純損益を

・営業

・投資

・財務

の3つに区分する。

【参考】

投資と財務の区分を明確に定義しており、営業区分は残余(デフォルト)区分としている。日本基準におけるキャッシュ・フロー計算書の区分と同様の取り扱いだ。

その結果、純損益に至るまでに、

・営業利益

・財務及び法人所得税前利益

が表示されることになる(以降、税引前利益⇒法人税⇒純利益)。

なお、日本基準において特別損益に計上している項目については、結果的に営業区分に含められることになる。臨時的な損失などの日経常的な損失は営業利益に含めないといった意見はあるが、IFRSでは、営業であることと経常的か否かは直接関連性が無いとしている。

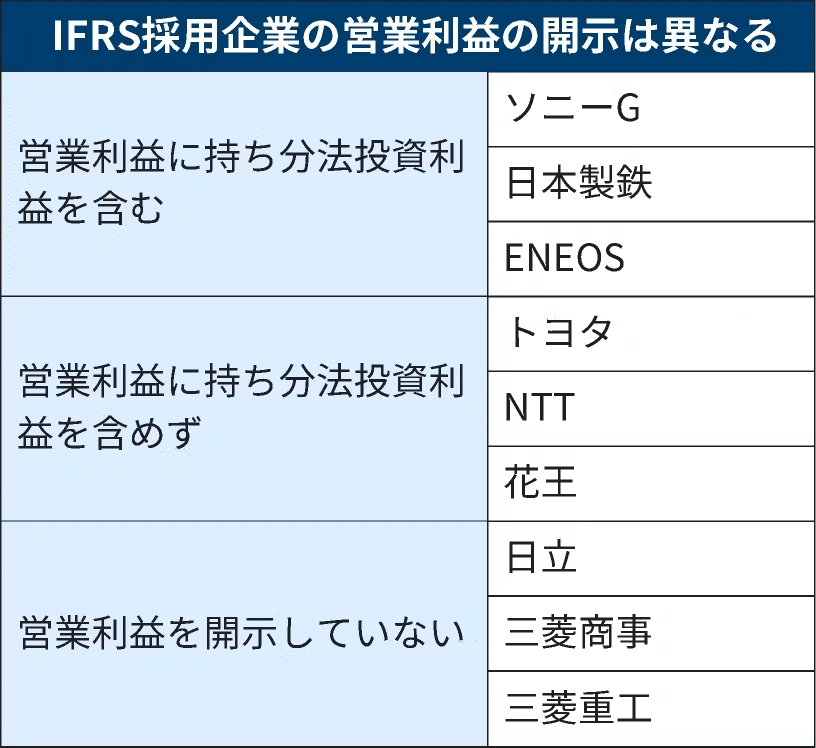

この改訂により、従来曖昧だった持分法投資損益の取り扱いが明確になった。持分法投資損益は、営業区分には含めず、投資区分に含められることになる。

従来、持分法投資損益は、会社によって営業利益に含める含めないの取り扱いに違いがあった。そもそも、持分法投資損益は別個の費用として表示するとはしていたが、営業利益の区分が必要なかったので、これはある意味当然だろう。

持分法投資損益の取り扱いについて、IFRSを適用している日本企業の例が日経新聞に計算されていたので共有する。

持分法投資損益を営業利益等に含めている企業は、一部の関連会社及び共同支配企業の活動が、他の活動よりも企業の「主要な事業活動に密接に関連している可能性がある」ことを理由として挙げている。しかし、「一部の」としながらも、他の部分を営業利益等に含めずに表示している企業は一例も無かったとの調査結果もあるようだ。

いわゆる良いとこどりのような表示になると、実態としての業績評価をミスリードするということも今回の改正の背景にあるのだろう。

また、IFRS18号では、経営者が定義した業績指標(MPMs=management-defined performance measures)の透明性の向上についても規定している。

この点についても簡単に触れておく。

「多くの企業が、代替的業績指標ともよく呼ばれる企業固有の指標を提供している。投資者はこの情報を有用と考えているが、ほとんどの企業は、これらの指標がどのように計算され、損益計算書で要求される指標とどのように関連するかについて、投資者の理解が得られるように十分な情報を現在提供していない。」(IFRSのプレスリリース(2024年4月9日)より)

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.ifrs.org/content/dam/ifrs/news/2024/ifrs-18/ifrs-18-japanese-version.pdf

代替的業績指標とは、例えば、EBITDAやcore eanings(IFRSを適用する日本企業ではコア営業利益などの名称で使用される)のなどのnon-GAAP情報が該当する。

【参考】non-GAAP情報とは

https://globis.jp/article/6904/

IFRS第18号は、これら経営者が定義した業績指標である損益計算書に関連する企業固有の指標に関する説明の開示を企業に要求している。そして、経営者が定義した業績指標の規律と透明性を改善し、また、経営者が定義した業績指標を監査の対象とすることになるだろう、としている。

対象となるMPMsは、決算説明資料やプレスリリースなどに記載され、投資家とのコミュニケーションに使用されるものに限定される。MPMsの多くは、従来、企業活動による成果や戦略の進捗状況を投資家により分かりやすく伝えるために補完的に使用されてきた指標だ。これらの指標と財務諸表の数値との調整表が示されたり、さらに会計監査によってその信頼性が担保されることは、 投資家などの財務諸表の利用者にとっては情報の有用性が高まる効果が期待される。企業にとっては、その分、作成や会計監査対応に時間とコストがかかるのだろうけど…

詳細のルールを設けると個別の事情が表しにくくなり、

原則的なルールに留めると比較可能性が失われる、

といったジレンマは常に存在する。

今回のIFRSの改訂は、まさにそうしたジレンマをどう解消するかであり、結果として詳細なルール設定の方に針が振れたように思う。

それが正解かどうかは何とも言えない。

今後の運用も含めた効果にかかってくるんだろうな。

個人の見解としては、持分法投資損益は投資目的によって営業区分、投資区分の両方ともあり得ると思う。結果的に営業区分が多いとしても、それが実態であればそれ自体は問題は無い。一律に投資区分とするのは、ある意味思考停止ではないだろうか。なお、のれんの減損についても同じことが言える。

そもそも、IFRSは原則主義なので、企業が自社の実態に即した会計処理、表示を判断すべきであり、その合理的な根拠は注記に記載すれば良いのではないか。注記が充実していないのであれば、それは運用の問題だろう。まあ、それが手間なんだろうけど・・・