ものづくり系コンサルが薦める本 Vol.4 「コストダウンが会社をダメにする 本間峰一著」

✔ 従来の管理会計の問題点がわかる

✔ スループット会計の考え方がわかる

✅本書が提唱するスループット会計とは何か?

スループット会計は、スループットの最大化が目的。スループットとは、販売によって得られるお金のことで、売上(キャッシュ・イン)から外部から購入する費用(材料費や外注費などキャッシュ・アウトするもの)を差し引いたもの、キャッシュフローの考え方に近い会計方法

式で表すと

スループット =売上 - 外部購入費 (材料費、外注費、物流費など)利益はスループットから業務費用を差し引いたもの

業務費用とは売上を生み出すためにかかる費用のうち、外部購入費以外のすべての費用のこと

ex.直接労務費、管理費、販対費、減価償却費などなど式で表すと

利益 = スループット - 業務費用一般的な原価計算は

利益=売り上げ-コスト=売り上げ -(直接原価+間接原価+販売にかかる費用)

ですね。

✅スループット会計の利点とは何か?

1.損益管理(≒受注可否判断)

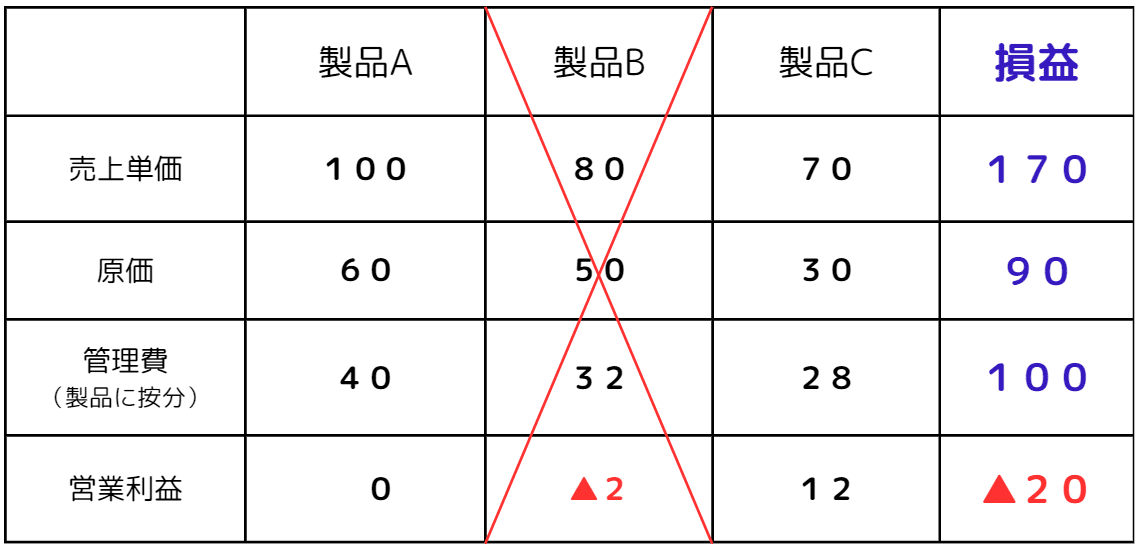

A、B、Cの3つの製品があるとします。

一般的な原価計算では、↓のように各製品の営業利益額を算出します。

そうすると製品Bは赤字になります。営業部門の方針で赤字製品は販売しない(受注辞退)、ということであれば、製品AとCだけを販売することになります。

製品AとCを販売した後の損益は↓のようになり、▲20の赤字となります。

※製品Bの原価(≒部材購入費などの変動費)は販売してないので0となり

ますが、管理費(人件費等の固定費)は発生します。

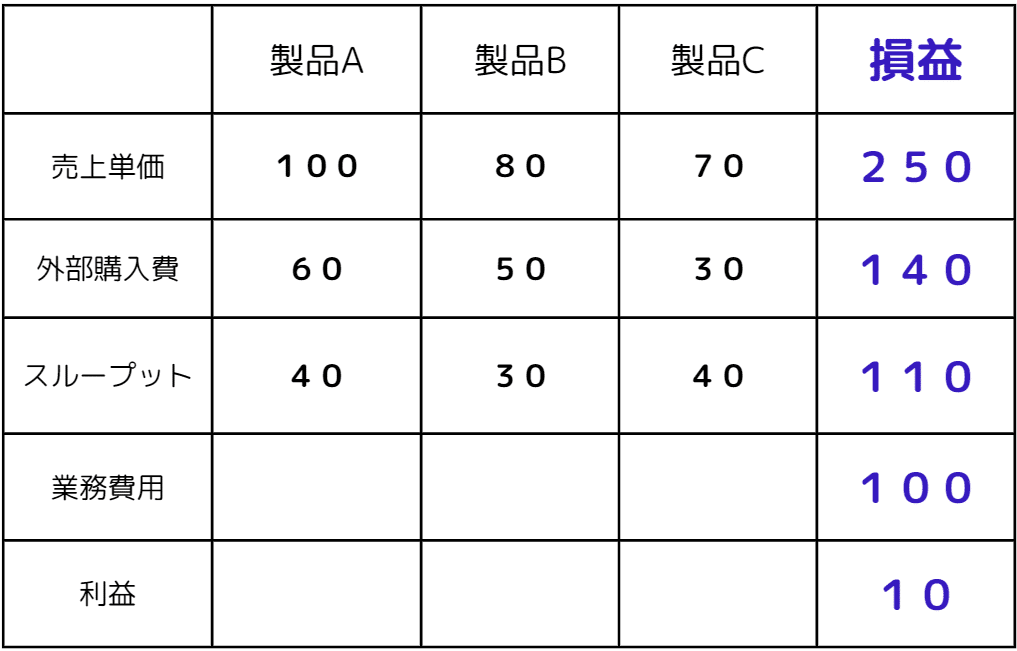

では、次にスループット会計の場合はどうなるか、見てみましょう。

3つの製品ともスループットはプラスとなってます。そのスループットの合計 110から業務費用(=一般的な原価計算の「管理費)) 100を差し引くと、利益 10が残ります。

つまり、一般的な原価計算では赤字の製品Bの受注を辞退するという、一見合理的な判断が結果として全体損益では赤字という結果を生み出してしまってます。 何をやっているんだか、、

私も昔メーカの営業をしていました。この案件(製品)を受注したら赤字なので辞退せよ、という指示に盲目的に従ってましたが、本当に良かったのでしょうか。。。

2.在庫の考え方

製造業ではたくさん生産して在庫を増やした方がコストが安くなって今期の利益が増える、みたいな摩訶不思議なロジックを聞いたことはありませんか?

ここに一般的な原価計算の落とし穴があります。

では解説しますね。

例えば、製品一個あたりの原価(材料費などの変動費)は100、工場全体の固定費は1000とします。4個生産して、単価500で4個販売した場合を考えてみます。一個あたりのコストは、

一個当たりの原価100+一個当たりの固定費250(1000÷4)

= 350

となります。単価は500ですので

500 - 350 = 150 が一個当たりの利益となります。

これを4個販売したので

150 × 4個 = 600 が今期の利益です。

では、固定費(1000)と原価(100)と販売単価(500)と販売個数(4)は同じで、8個生産して4個は製品在庫にした場合はどうでしょう。

まず、一個当たりのコストは、

一個当たりの原価100+一個当たりの固定費125(1000÷8)

= 225

となります。 4個生産したときよりも125(350-225)安くなりました!

一個あたりの利益は、

500 - 225 = 275

ですね。 利益も125増えましたね。

これを4個販売したので、

275 × 4個 = 1100

今期の利益も500も増えましたね。

そうです。一般的な原価計算だと、利益調整できちゃうんですよ。

では、スループット会計だとどうなるでしょうか?

上と同じ条件で見ていきましょう。

まず、固定費にあたる業務費用は4個生産でも8個生産でも同じく1000です。スループット会計では業務費用を製品に按分しません。

原価にあたる外部購入費は100です。

4個生産して4個販売した場合、

一個当たりのスループットは

500 - 100 = 400ですね。

これを4個販売したので、スループット合計は

400 × 4個 = 1600

となります。

今期の利益は、

1600 - 1000(業務費用) = 600

です。一般的な原価計算と同じ額ですね。

では、8個生産して4個販売した場合はどうでしょう?

一個あたりのスループットは

500 - 100 = 400です。4個販売した時と一緒です。

4個販売したので、スループット合計は

400 × 4個 = 1600

となります。

今期の利益は、

1600 - 1000(業務費用) = 600

です。4個生産した時と一緒ですね。 これだと、利益操作のための生産増加をする意味がなくなりますね。無駄な在庫が増えるだけなので、生産増加はデメリットしかないですね。

✅この本で学んだこと

従来の原価計算では、「合理的に」誤った判断をしてしまうこと

日産のカルロス・ゴーンを再評価。彼はまさにこのスループット会計を踏まえたコストカットを行い、サプライヤーとのwin-win関係を狙ったこと(詳しくは本書で)