トビラシステムズの決算について(23年度2Q)

ご覧頂きありがとうございました。

先日トビラシステムズの決算発表がありました。

自分のメモ代わりに私の確認事項を今日も独り言😬

🔷明田社長が冒頭いつもの説明をするか?

理念と行動指針に基づいてビジネスをする事が長期的にトビラシステムズが成長すると考えているので、私はこれが1番重要☝🏻

→いつもとほぼ同じ説明があって安心😄

(方針が変わらない限り同じ話をするはずなので、同じ話をしてるなと思って確認してます)

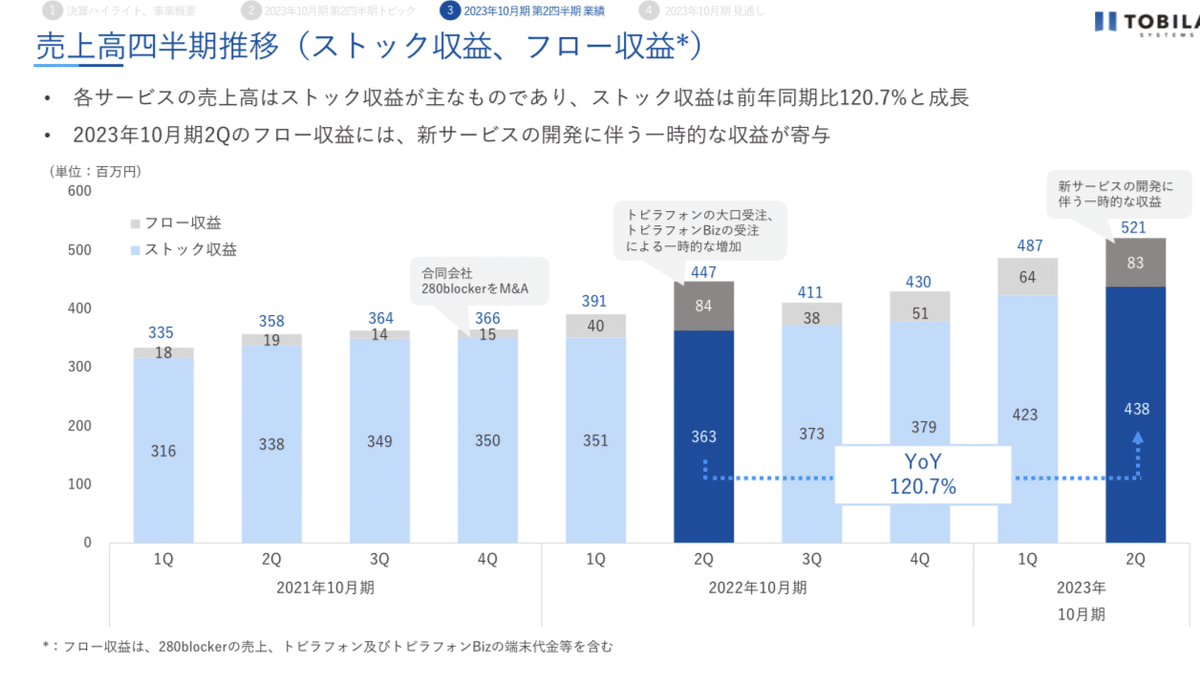

🔷安定的な収益が期待できるストック収益は伸びているか?

→トビラシステムズはストック収益がメインなので、ここが伸びる事によって安定した成長ができると考えてます。

前年比でも前四半期比でも増加していて順調そうですね👍🏻

ちなみにフロー収益は、以前に比べたら増えてきてますが、これくらいだったら、私はそんなに増減は気にしてません🤓

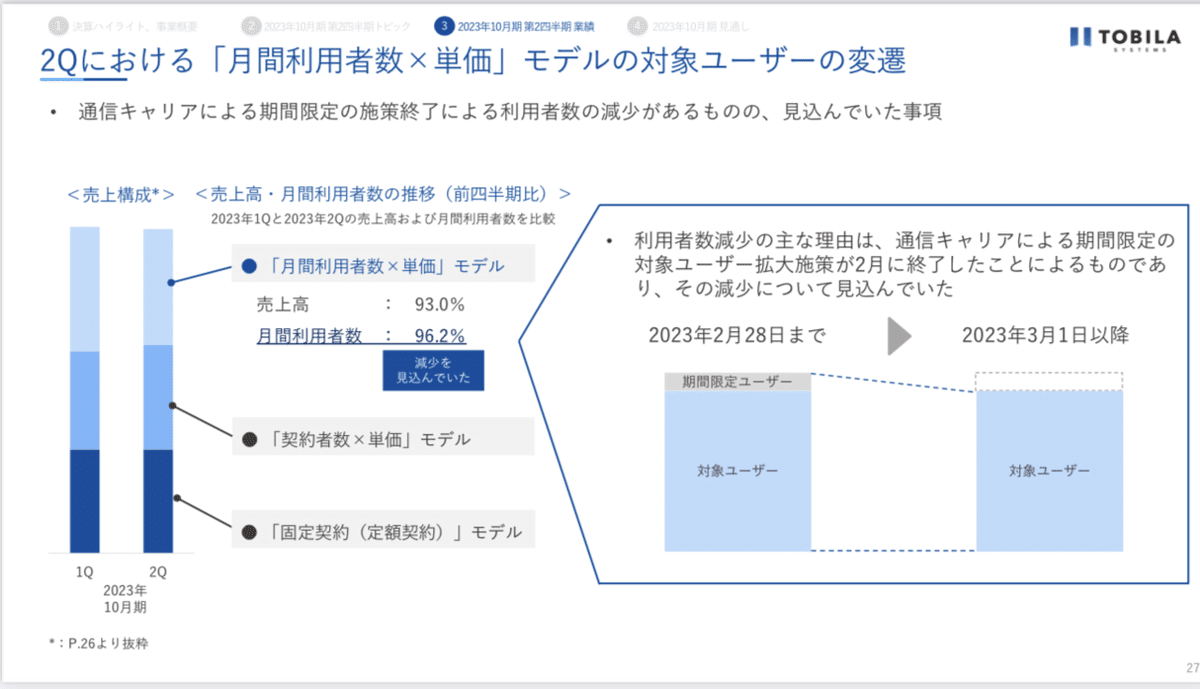

🔷モバイル向けフィルタの伸びはどうか?

→月間利用者数×単価のモデルが対前四半期でマイナス🥲だけど、下の資料(P27)にあるように期間限定ユーザーの施策終了で予定通りとの事。

契約数×単価のモデルは4月からの単価アップで売上アップ(今回は1か月分のみの計上なので、次回は3ヶ月まるまる反映されるからさらに伸びそう)👍🏻

下記の資料(P26)の最後の一行は、今回から追加されてます。私の解釈では、棒グラフだけみると、前四半期から売上が減っているようにみえるけど、棒グラフの売上にはマイネオの分(3月1日よりサービス提供開始)➕格安スマホ分が含まれていない。マイネオの分➕格安スマホ分を含めるとモバイル向け全体の売上は伸びていると言う事を伝えたいのだと思います🧐

※上記の太字の部分は後日追記した部分です🙇🏻

この部分の決算説明資料作るの苦労してそう〜😵

🔷トビラフォンBizの伸びはどうか?

→具体的な数字が開示されていないので、下記の累計販売台数の推移を確認するしかないですが、順調に伸びてそうですね。

販売台数が開示されると、もう少し推測しやすくなるんですけどね〜😗

🔷固定電話向け(特にネットワーク型)の伸びはどうか?

CATV向けのサービスでしっかり実績を残せ

ば、NTTへのネットワーク型の導入に近づくは

ず。

→CATV向けのサービスは伸びてそう👍🏻

ここをしっかり伸ばしてこのサービスはしっかりニーズがあるサービスだと実績を残して、NTT東西へのサービス導入につなげたい😬

また、固定電話全体のサービス利用数も前四半期の約44万人から約48万人へ増加してます^_^

🔷営業キャッシュ・フローの伸びは?

稼ぐ力がついてきたかの確認。

→前期に比べて順調に営業キャッシュ・フローも伸びて、現金もしっかり増えてます👍🏻

🔷下半期はどうなりそう?

売上高については、ストック収益がメインなので、上期時点で50%を超えている事を考えると、特別何か問題が発生しない限り予想数字は超えそう。

営業利益以下は、積極的に東京支店の求人を出しているので、狙いどおり人が採用できれば予想通りくらい、採用ペースが遅くなった場合は、費用が後ろ倒しになって予想数字を超えてくるんじゃないかと思ってます。

個人的には、目先の利益を最低限確保しつつ、しっかり人員を確保して中長期的な成長につなげてほしいです👍🏻

という事で、今回の決算は、将来への投資をしつつ目の前の利益もしっかり出せているという印象の決算でした^_^

詳細を確認したい方は動画がアップされてますのでご確認ください☟

投資は自己責任で。

最後までご覧頂きありがとうございました。