つみたてNISA完全攻略!つみたてNISAの方法と理論を解説します

前半ではつみたてNISAについての考え方を、後半ではその背景にある理論を解説しています。

つみたてNISAに関する本は1冊も読んでいませんが、企業金融の勉強や仕事には、1万時間を優に上回る時間を投下してきました。

このような知識は、本来ならば有料で提供すべきところですが、期間限定で無料で公開します。無料期間の終了時期は未定です。

投資の基礎知識1|株式投資の基本的な考え方

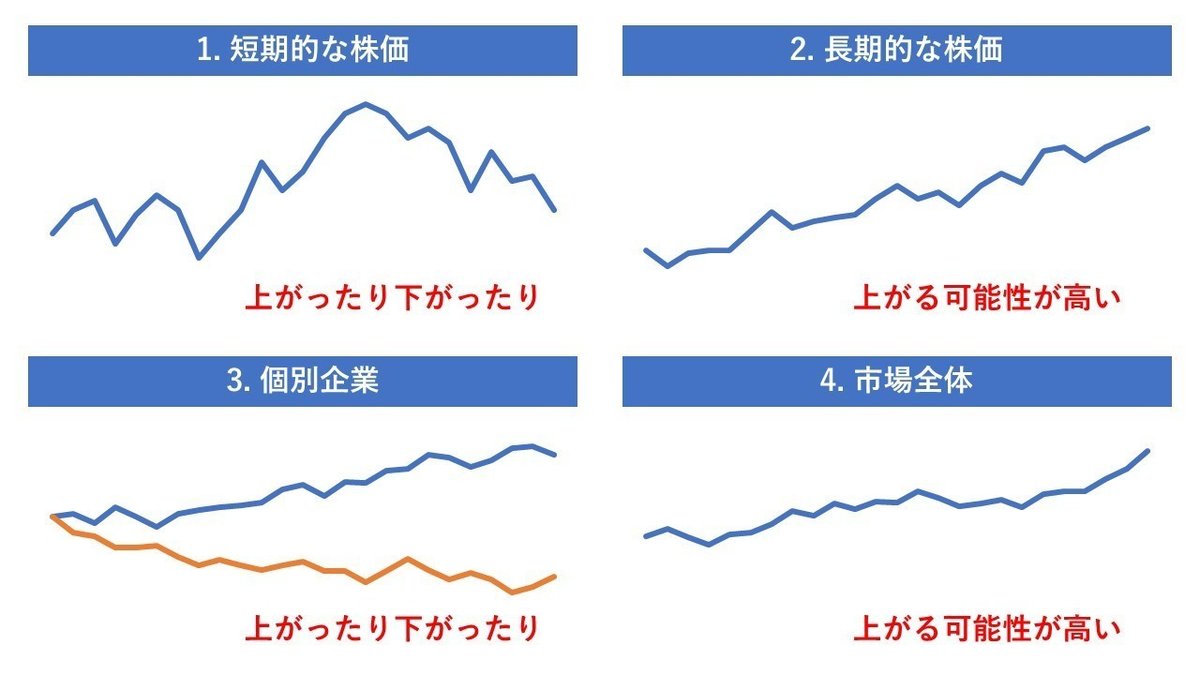

株価の動きには、一般的に4つの特徴があります。

(1)短期的には、上がったり下がったりする

(2)長期的には、じわじわと上がる

(3)個別企業でみると、伸びる企業とそうでない企業がある

(4)市場全体でみると、だいたい伸びる

つまり、短期的な投資や個別企業への投資は、儲かる可能性と損をする可能性が同じくらいずつあります。

一方で、長期的な市場全体への投資は、儲かる確率のほうががかなり高いといわれています。

投資の基礎知識2|つみたて投資の基本戦略

つみたて投資では、市場全体への長期的な投資が基本戦略です。

このような戦略だと、大きく得をできる可能性は低いですが、大きな損になる可能性も低いです。つみたて投資は、主に老後に備えることなどを目的としているため、大きく得をできる可能性を追求するよりも、できるだけ損をしにくい方法をとるのが良いと言われています。

専門的な用語では「ローリスク・ローリターン」と言われています。

ハイリスク・ハイリターンの戦略をとると、大きく得をできる可能性もありますが、大きく損をしてしまう可能性もあるので、つみたてには不適切です。

つみたて投資とは別に、ゼロになっても困らない余剰資金で投資をする場合は、ハイリスク・ハイリターンな投資を行うことも選択肢に入ってくるでしょう。

投資の基礎知識3|なぜつみたて投資が必要なのか?

将来のライフイベントのために、お金をためておく必要があるというのは、今も昔も変わりありません。老後のためにせよ、子供の学費にせよ、将来ほぼ確実に必要になるお金というものはあります。

このような場合、昔は銀行に預けていれば問題ありませんでした。日々節約したお金を定期預金に入れておくだけで、毎年5%ずつくらいお金が増えていくわけです。

しかし、現在の預金金利はほとんどゼロです。

預金金利が低下したのは、別に銀行がケチになったからではありません。世の中の産業の中心が、巨額の設備投資が必要な製造業から、固定費の少ないサービス業への移行したのが原因です。

銀行目線に立つと、お金を預けてもらったところで貸す対象の企業がいません。このため、「別にお金を預けてくれなくていいです」という態度になっているわけです。もっと言えば、ATMの維持費用などを考えると、少額の預金はむしろ赤字になってしまいます。

このように、預金ではお金を増やせなくなってしまったため、代替手段としてつみたて投資というのが推奨されるようになったわけです。

投資の基礎知識4|つみたて投資の具体的な戦略

「長期」や「市場全体」について、もう少し細かく見ていきましょう。

まず、「長期」の期間について。老後や子供の進学といった将来のライフイベントのために貯蓄するわけですから、おおよそ20-40年くらいの投資期間が想定されます。つみたて投資というのは、途中で解約したりせず、最大40年くらいつみたて続けることを前提とした投資手法です。

次に、「市場全体」についてです。市場全体とは、すべての上場企業などを指します。日本では約4,000社の企業が証券取引所に上場していますから、例えば4,000社すべてに投資をすることを意味します。

しかし、企業の株式を購入するためには、1社につき数十万円~数百万円くらいの資金が必要です。市場全体に投資をしようと思ったら、莫大な資金を用意する必要があります。

そこで、投資信託(とうししんたく)という仕組みが活用されます。

投資信託を扱う金融機関が、多数の個人からお金を集めて、一括で投資をする仕組みです。金融機関はあくまで仕組みを提供するだけですので、儲かっても損をしても、お金を出した個人の責任になります。

この仕組みを使うことで、少額でも市場全体に投資をすることができます。

まとめると、市場全体に投資をする投資信託を、少額ずつ、数十年にわたって買い増し続ける、というのがつみたて投資の具体的な戦略です。

ただし、市場全体といっても、日本全体なのか、世界全体なのか、といった違いもあります。例えば以下のような投資信託があるので、気に入ったものを選ぶことになります。

(1)日本の大企業に投資する投資信託*

(2)アメリカの大企業に投資する投資信託*

(3)世界全体に投資する投資信託

(4)先進国全体に投資する投資信託

過去の実績では、(2)が一番儲かっています。将来どうなるかは分かりませんが、過去の傾向が続くと考える人が多いため(2)はとても人気です。

* 日本でメジャーなのは、東証一部に上場する約2,000社に投資をする投資信託です。米国への投資の場合、米国の大企業500社に投資をする投資信託が人気です。

つみたてNISAの基礎知識1|つみたてNISAとは?

つみたてNISAとは、少額のつみたて投資について、税金の支払いを免除する仕組みです。

通常、株式投資で利益が出た場合は、利益の20.315%を納税しなくてはなりません。つみたてNISAでは、この税率が0%になります。

つみたてNISAの基礎知識2|通常のNISAとの違い

つみたてNISAと通常のNISAは、細かい違いはいろいろありますが、一番大きな違いは金額の違いです。

通常のNISAは、毎年120万円くらい投資する人向けです。毎月10万円ですから、ふだんから結構節約している人向けでしょう。

つみたてNISAは、毎年40万円未満だけ投資をする人向けです。毎月3万円以内(当然、毎月5,000円でも大丈夫です)の投資であれば、通常のNISAより適しています。

この〇万円というのは、「〇万円の投資によって得た税金が免除される」というものです。何円まで増えようとも、元本が〇円なら税金はかかりません。

細かく見ると、つみたてNISAはつみたて投資のみに対応しているのに対して、通常のNISAはつみたて投資以外にも対応しています。ただ、通常のNISA でもつみたて投資を行うことが多いので、この差はあまり気にしなくてもよいでしょう。

つみたてNISAの基礎知識3|証券会社の選び方

つみたてNISAをはじめるにあたって、皆さんが一番悩むのは証券会社選びでしょう。

結論から言うと、つみたてNISAならどの証券会社でもほぼ同じです。しかも、実は証券会社である必要すらなく、銀行でも全く問題ありません。例えば、ふだん使っているのが三菱UFJ銀行の人なら、三菱UFJ銀行でつみたてNISAの口座を開設すれば十分です。

通常のNISAを使う場合でも、好きな金融機関で大丈夫でしょう。ただし、NISAの枠を超えて投資をする予定の人は、証券会社のほうが投資信託のラインナップが豊富なので、選択肢を増やすためにも証券会社がおすすめです。特に、個別企業にも投資をしようと考えている人は、取引手数料などを踏まえて、ネット証券にしておくのが無難かもしれません。

ちなみに、ネット証券は口座開設のアフィリエイトが豊富なので、ネット上のブロガーたちは基本的にネット証券(特に楽天証券)を勧めていると思います。ブログ経由で口座を開設すると、ブロガーにお金が入る仕組みになっているからです。

中立的な立場から言えば、個別企業への投資を考えていない限り、ネット証券である必要がありません。

ただ、すごく厳密に計算するのであれば、最も手数料が安くなるのは、SBI証券か三菱UFJグループ(を中心とするeMAXIS投資信託を扱っている会社)です。楽天証券だとポイントが付くという話がありますが、手数料の差以上に微々たるものなので、逆転はしなさそうです。

つみたてNISAの基礎知識4|投資信託の手数料

投資信託の手数料は、大きく分けて2種類あります。

(1)購入時に発生する手数料(購入時手数料)

(2)投資している期間ずっと発生する手数料(信託報酬)

金融商品というと何にお金がかかっているのか分かりづらく、何か騙されたような気分になる方も多いようですが、基本的にはふつうの企業と同じです。

大量の人からお金を集めて、実際に株式を取得したりする業務に費用が掛かるので、その分を手数料として受け取っているわけです。インターネットにおけるサーバー料金のようなものですね。

正確には、商品を組成しているのは「資産運用会社」と呼ばれる金融機関で、商品を販売しているのが証券会社や銀行です。

つみたてNISAの基礎知識5|市場全体以外への投資

投資して得られる利益は、株価の伸び-手数料です。手数料が1%高い商品を買うときは、株価の伸びに1%以上の差があるのか?を考える必要があります。

市場全体に投資をする投資信託は、組成にかかるコストが小さいので、非常に安い手数料で販売されています。相場としては、購入時手数料が0%、信託報酬が0.1-0.2%くらいです。

一方で、組成に手間暇がかかっている投資信託は、購入時手数料と信託報酬がともに3%くらいに設定されていることが多いです。この場合、市場全体に投資をするより3-4%くらいは余分なリターンが出ないと割に合いません。

実際、手数料の高い投資信託(=高級品)を購入しても、それほどリターンに差がつくことは少なく、株価の伸び-手数料で比べると、市場全体に投資するのが一番無難だったりするわけです。

つみたてNISAの基礎知識|まとめ

まとめると、つみたて投資は以下の通りです。

・将来のライフイベントのために行うもの

・預金金利が低下したことなどを背景に推奨されはじめた

・投資信託という仕組みを使って市場全体に投資をするのが無難

・少額投資ならどの金融機関で口座開設しても似たようなもの

私自身は、三菱UFJ銀行に通常のNISA口座を開いて、米国の大企業全体に投資をしています。三菱UFJ銀行を使っているのは、もともと銀行口座として利用していたからです(訳あって証券口座を開設できなかったため、銀行口座にしていました)。

具体的には、以下の投資信託「eMAXIS Slim S&P500」を10日・20日・30日に5万円ずつ購入しています。(下記はアフィリンクではありません。)

つみたてNISAの応用知識

もっと正確に考えたい方向けに、少し掘り下げた解説をします。

ここまで読めば、つみたて投資の初心者は卒業だと思います。

つみたてNISAの応用知識1|為替ヘッジ

米国株や全世界の投資信託を購入する場合、為替の影響を考慮する必要があります。

アメリカの株式を買うときの通貨はドルですから、円のお金を運用するためには、一度ドルに換えてから株式を購入し、売却するときにはドルで売ってから円に換える必要があります。

このように、海外に投資をするためには「そもそも海外の企業が成長するのか?」に加えて、「為替が安定しているか?」を考慮する必要があります。

2つの要素を考える必要があるので、国内に投資をするときよりは難易度が上がります。一方で、為替を考慮しても、米国株式は伸びると考えている人は多く、そこまで深刻に悩む必要はないかもしれません。

また、この際に出てくるのが為替ヘッジという商品です。投資信託には「為替ヘッジ付き」という記載があるものがあります。簡単に言うと為替の影響をゼロにする仕組みがついた投資信託です。

イメージとしては、「ドルが変動したら困るアメリカ人」と「円が変動したら困る日本人」の間で、「損をしても得をしてもチャラにしましょう」という取り決めをしておくような仕組みです。

このような仕組みがついた投資信託を購入すると、円高による損失などを気にしなくて済みますが、為替ヘッジ手数料なるものを徴収されるので注意が必要です。

不安ならつければよいし、よくわからないならなくてもよいと思います。私は為替ヘッジなしで投資しています。

つみたてNISAの応用知識2|日経平均とTOPIXの違い

「日本全体」に投資をする場合、大きく分けて2つの範囲があります。

1つは、日経新聞社が選んだ225社に投資する手法です。日経平均株価指数と呼ばれており、ほとんどの社会人は聞いたことがある指標だと思います。

もう1つは、TOPIXと呼ばれる東証一部に上場している会社に投資する手法です。東京証券取引所が公開しています。

どちらを選ぶかは迷うところではありますが、結論としては「大差ない」というのが正しいと思います。計算する期間の取り方によって、日経平均が勝ったりTOPIXが勝ったりしています。

ただし、金融実務の世界でも、学術的な金融論の世界でも、日本全体への投資といえばTOPIXです。

計算方法は多少異なります。日経平均は、株価が高い企業(=1単元購入するときの価格が高い企業)の比率が高くなる手法です。TOPIXは、企業規模(=時価総額)が大きい企業ほど比率が高くなる手法です。

日経平均は、ファーストリテイリング、ソフトバンクグループ、東京エレクトロン、ファナックなどの比率が高いです。一方のTOPIXは、トヨタ自動車、ソフトバンクグループ、キーエンス、NTTなどの比率が高くなっています(2020年12月7日現在)。

つみたて投資のための理論

前半は、予備知識のない方向けに平易な内容で書きました。

後半は、このNoteのもともとの読者層向け、つまり金融学習者向けに、なぜ前半のような方針になるのかを解説します。

短期的な騰落リスク1|株価レンジ

株価がどのように形成されるかについては諸説ありますが、基本的には「将来業績が良くなる会社」の株価が伸びるといわれています。つまり、将来の業績予想によって株価が決定されます。

一方で、将来の業績予想というのは、予想する人によって様々です。「来年の売上は今年の10倍になるだろう!」と予想する人はまずいないでしょうけれど、「10%伸びるだろう」と考える人と、「いや、20%伸びるだろう」と考える人は、どちらもたくさんいるでしょう。

このため、株価というのはレンジで形成されます。「〇円~〇円程度が妥当な株価のはずだ」という考え方です。

短期的に株価が上下するのは、このような「強気な人」と「弱気な人」の人数が日々増えているからだと考えられます。もちろん、デフォルメされた議論なので、現実はそれほど単純ではありません。

短期的な騰落リスク2|株価の過大評価と過小評価

投資家たちは、些細なニュースが出るたびに強気になったり弱気になったりします。ときには、そういった強気さや弱気さが行き過ぎてしまい、「株価が上がりすぎる」とか「株価が下がりすぎる」という現象が起きます。

中長期的には適正な株価に落ち着くと考えられるので、こういった過剰な上昇や下落が起きると、比較的高確率で儲けられるチャンスがやってきます。ここで勝負をしているのがロングショートファンドと呼ばれるヘッジファンドです。

もっとも、言うは易し行うは難しで、「上昇しすぎている」かどうかを判断するのは簡単ではありません。上昇しすぎだと思ったけど、実は市場の大半が妥当だと考えていたり、逆に下落しすぎだと思っていたら、それが正当化される程度に悲惨な決算が出てくることもあります。

このように、株価の動きは非常に難解ですが、「妥当なレンジがある」とか「長期的には伸びる可能性が高い」というのは原則論となっています。

短期的な騰落リスク3|なぜつみたて投資をするのか

つみたて投資であれば、前述のような「いまは本当に高すぎるのか?」といった議論をしなくて済みます。

つねに一定の金額を買い続けていれば、高すぎる場合に買ってしまうこともありますが、逆に安すぎる場合もちゃんと買うことができます。中長期的に見れば、トータルで「妥当な価格」で買えるはずだというのがつみたて投資の戦略です。

このような投資手法なら、短期的な株価の評価を誤ったために損をするリスクを抑えることができます。短期的には騰落するが長期的には伸びる、という株式投資の基本思想に忠実な投資ができるわけです。

短期的な騰落リスク4|ドルコスト平均法

定期的に購入する方法のうち、定期的に同じ金額だけ投資をする方法を、ドルコスト平均法と呼びます。

毎日1,000円だけ投資することを考えると、1株100円の日は10株、1株90円の日は11株購入することになります。つまり、株価が高いときほど少ない株数だけ購入し、株価が安いときほど多く購入することになります。

この手法を使えば、平均より少しだけ安く買い付けることができるので、初心者にはお勧めの方法だといわれています。

ドルコスト平均法を批判して、長期的に伸びるんだから最初に買えるだけ買うべきだ、と主張する人もいますが、それは購入する日の株価が十分に安いことを見極められる上級者の話です。

初心者に限って言えば、これ以上に妥当で無難な手法はないと思います。

集中投資のリスク1|分散投資

株価は長期的には伸びるというのが原則ではありますが、そうはいってもどんどん衰退していく企業も存在します。

さらに言えば、どんどん衰退していく企業のほかにも、衰退していたけど急激に返り咲く企業、急激に成長する企業、いきなり成長が止まって急に衰退する企業など、さまざまな企業が存在します。

長期の投資家は、5年くらいのスパンでの、企業の栄枯盛衰を予想して投資を行います。しかし、これをうまくやるには目利きが必要です。

一方で、市場全体に投資をすれば、衰退する企業にも成長する企業にもお金を入れることができますので、トータルで見ると「程よい成長」を享受することができます。

分散投資は、特別に大きな利益を上げることができない代わりに、大きな損失を被ることもないと言われています。

集中投資のリスク2|パッシブ運用

このような市場全体に投資をすることをパッシブ運用といいます。

それに対して、市場全体を上回るリターンを狙う運用方法をアクティブ運用といいます。

しかしながら、パッシブ運用のリターン+手数料の差額を上回るリターンを出せるアクティブ運用の投資信託は半数以下だといわれており、もっとひどいケースだと、運用のリターン自体がパッシブ運用に負けていることもあります。

このため、良い投資信託を見つけること自体に、目利きが必要な状態になっています。初心者は素直にパッシブ運用の投資信託を選んでおいたほうがよいでしょう。

集中投資のリスク3|なぜアクティブ運用がパッシブに勝てないのか

資産運用の永遠のテーマの1つなのですが、なぜプロの投資家が運用しているのに、パッシブ運用に勝てないのかという問題です。

理論的には、セミストロング型効率的市場仮説というもので説明されるのですが、これで完全に説明できていると思っている投資家は少ないと思います。効率的市場仮説は、シカゴ大学の経済学者ユージン・ファーマらが提唱した理論で、ファーマはこの業績をもとにノーベル経済学賞を受賞しています。興味のある人は、1度くらい勉強しておいても損はないと思います。

また、個人投資家でも儲けられるのに、運用会社の投資信託がなぜ儲けられないのか?という批判もしばしばあります。

これについては、運用額の差によるものだと考えている人が多いです。数百万を運用するのと、数百億を運用するのとでは全然難易度が異なるのです。

100メートルを15秒で走れる人が、1kmを150秒で走れるわけではないのと同じです。もしくは、100メートルを15秒で走る人が100メートルを15秒で泳げないことに似ているかもしれません。そもそもゲームのルールが違います。

このため、知識とスキルさえ身につければ、投資信託を購入するより自分で投資を行ったほうが稼ぎやすいのは事実だと思われます。ただ、自分で投資して損をする人が後を絶たないことは、よく認識しておくべきです。

投資と金融理論

金融理論は非常に奥が深く、何年勉強してもわからないことだらけです(私の脳のスペックのせいである可能性もあります)。

このため、株式投資に関心のある方でも、まずはつみたて投資から試してみるのがおすすめです。実際に投資商品を保有してみると、果然株式市場に関心が湧いてくるものです。

また、なぜつみたて投資が良いのか?に関する理論は、それほど複雑ではありませんので、少しずつ勉強してみてもよいのかもしれません。

一方で、その先にある企業の分析の仕方だとか、投資判断の仕方だとか、そういったものはあまりに奥が深く、よっぽど本腰を入れて勉強をしないとなかなか理解できないものです。

学習の際には、自分に必要な知識がどこまでなのか、知識を獲得するためにどれだけの勉強時間を確保できるのか、といったさまざまな条件を踏まえて考えてみるのがおすすめです。