これで解決!「超過累進報酬削減制度」の提案

どうもみなさん、おはようございます、こんにちは、こんばんわ。

今回は、最近東京維新代表選において話題になった、身を切る改革報酬自主削減の問題点を解決する提案、「超過累進報酬削減制度」の私案について備忘録的に書いておこうと思います。

👇オススメ図書、是非買ってみて

現状の問題点

先日の東京維新代表選では多くの論点について、候補者間から様々な意見が飛び交い、なかなか白熱した議論が行われました。

その中で私が気になったのは、身を切る改革報酬削減の逆転現象の件。

身を切る改革の報酬カットは、削減割合が報酬総額によって変動するようなのですが、

例えば、維新の議員の報酬が900万の場合、3割カットだとしたら、削減額が270万で手元に630万が残る形になります。

一方、800万の場合、2割カットだとしたら160万が削減され、手元に640万が残ることになります。

つまり、報酬割合の変更の境目で、手元に残る金額の逆転現象が起こるという不合理が起こります。

これは、報酬総額に単一の削減割合をかけて削減額を決めるから起こり得ることなのです。

身を切る改革の報酬削減には、ただいま東京維新の一部議員を中心として、廃止を含めた見直しの提言が行われたり、様々な動きがありますが、報酬削減という施策を残すにしても、こうした不合理は是正されるべきだと考えます。

私案「超過累進報酬削減制度」

当方、上記不合理の解決策として、所得税における超過累進課税制度を参考に、「超過累進報酬削減制度」を提案したいと思います。

超過累進課税制度とは、課税標準が一定額以上となった場合に、その超過金額に対してのみ、より高い税率を適用するものをいいます。

(逆に、課税標準が一定額以上となった場合に、その全体に対して、より高い税率を適用するものを単純累進税率と言うそうです。)

もうちょっと柔らかく言うと、一定額を超えた所得分については、超えた分にだけ高い税率をかけるということです。

例を挙げると、195万以下の所得は5%、195万から330万の間の所得は10%の税率が適用されるのですが、300万の所得とすれば、300万に単純に10%をかけるわけではなく、195万を超える部分、つまり300万ー195万=105万に対して10%の税率がかけられ、195万に5%の税率をかけた分と合わせて所得税が算出されるということなのです。

こうした仕組みを応用したのが、私の提案する超過累進報酬削減制度です。

制度の考え方は、超過累進課税制度と同様、報酬額が一定以上となった場合、その超過額に対してのみ、より高い報酬カット率を適用するということです。

制度案によるシミュレーション

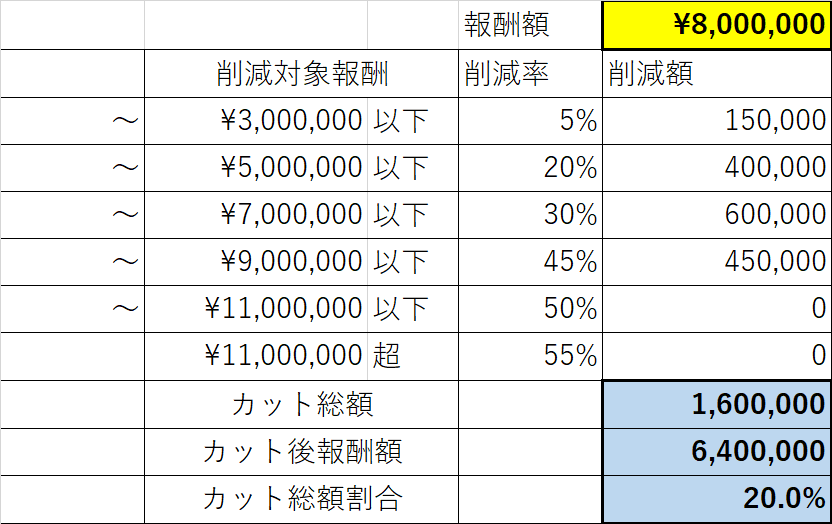

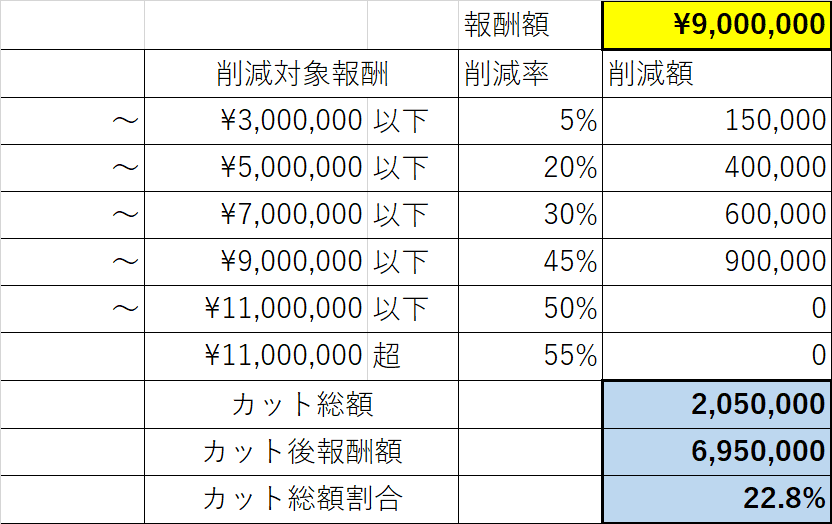

私が試しに作ってみたのが、上記の報酬カット区分。

報酬が300万円までなら5%、300万を超えて500万円以下の部分は20%という具合に、報酬総額が高くなると、一定超過分に段々高い報酬削減率が適用される仕組みです。

これをもとに、報酬水準ごとにシミュレーションを行っていきます。

100万円刻み報酬額が変われば、カット総額、カット後報酬額、カット総額割合がどうなるかシミュレーションしたのが上の表です。

先述の800万円と900万円のカット後報酬額の逆転現象が是正されています。

私が試しに粗々で作ったたたき台なので、削減率や削減対象報酬の区分にはまだ改善すべき点はあるかもしれません。

例えば、低報酬の層は、カット総額が少なくて済んでいる一方、1,300万円以上の報酬の層は、30%より高いカット総額割合となっており、高い報酬を貰っている首長・議員には現行制度より厳しい削減を求められるものとなっていると考えられます。

それはそれで是とするならそれもありですが、実際同制度を採用されたならば、必要に応じて削減率や削減対象報酬の区分をブラッシュアップしていただければと思っています。

代表選に出馬のみなさんご一考いかがですか?

11月17日から党代表選が始まります。

身を切る改革の報酬削減の見直しは、恐らく東京維新だけの問題ではないと考えられます。

実際、候補者の中には、身を切る改革の緩和を訴えてる方もいらっしゃいます。

もし、よろしければ、この「超過累進報酬削減制度」の採用を公約に追加で盛り込むことをご検討いただけると幸いです。

いいなと思ったら応援しよう!