財務面からの大阪市と横浜市の比較

こんにちは、海原雄山です。

今回は、日本の政令市の中で随一の存在感を示す、大阪市と横浜市の財政を改めて確認したいと思います。

両者を比較することで、都市としての性質の違いと言うものが浮き彫りになってくるものがあると思いますので、お付き合いの程をよろしくお願いします。

各種指標の状況

では、本題に入りましょう。

今回は、2020年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、2020年度の数字であると捉えてください。

①財政力指数

財政力指数は大阪市「0.94」、横浜市が「0.97」。

いずれも、類似団体である政令市の平均「0.86」を上回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあるととらえられますが、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

②経常収支比率

経常収支比率は大阪市「94.3%」、横浜市「100.5%」。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が適正水準と言われています。

類似団体の平均が「97.3%」ですから、横浜市は結構余裕のない財政であることがわかります。

ここ5年の経常収支比率の推移を見ると、2016年ごろは、むしろ大阪市の方が余裕のない状況でしたが、ここ5年で、横浜市の方が経常収支比率が上昇してきているようです。

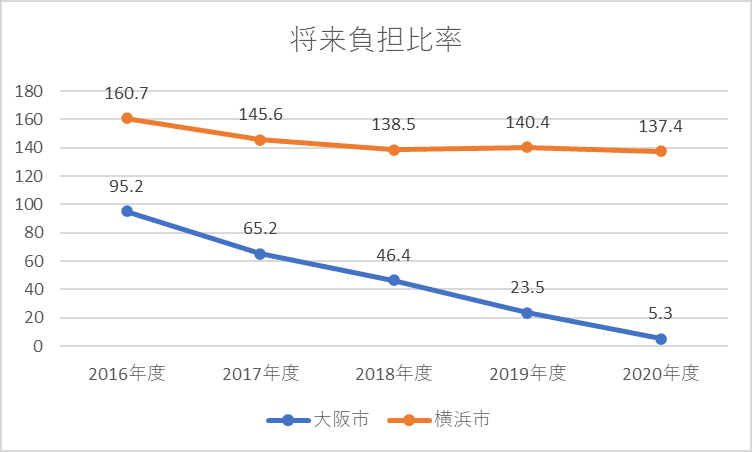

③将来負担比率

将来負担比率は大阪市「5.3%」、横浜市「137.4%」、

類似団体の平均は「86.0%」です。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:政令市では 400%)

大阪市は「この間の市政改革の取組で、地方債発行を抑制してきたことにより地方債残高が減少したことが主な要因で、毎年度着実に改善しており、昨年度に引き続き類似団体内平均を下回っている。」としており、大阪市の財政改革が大きく進展していることが伺われます。

歳入の比較

次に歳入を見ていきますが、単純に金額の違いを見ても両市の違いは判らないので、決算額の構成比を見ていきます。

歳入全体において、大阪市と横浜市の間に、その構成が大きく違うと言うことはありませんが、地方税収の構成において、少々違いがあります。

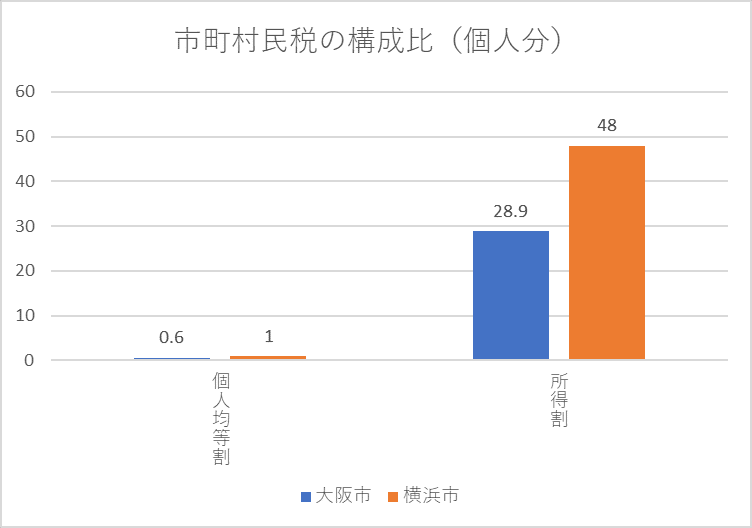

①市町村民税(住民税)

市町村における地方税収において、大きな割合を占めるのは、「市町村民税」と「固定資産税」です。

地方税収における市町村民税の占める割合は、横浜市の方が多いようです。

その市町村民税を、個人分と法人分に分けてみてみると、両市の違いがよく見えてきます。

横浜市の方が、地方税収に占める所得割(所得に応じて徴収)の割合が大きいです。

個人均等割り(所得に関係なく一定額を徴収)と所得割の比率を考えると、これは単純に人口の違いと言うより、大阪市に比べ所得の高い人が多く住んでいることを反映しているのかもしれません。

一方、法人分を見てみると、法人均等割(資本金・従業員数などに応じて徴税)、法人税割(国に支払う法人税額を基礎として徴税)は、むしろ大阪市の方が構成比は大きいのです。

これは、横浜市に比べ大阪市に大きな企業が集積していることが要因ではないかと考えられます。

②固定資産税

地方税のもう一つ大きな柱は、固定資産税になります。

固定資産税も大阪市の方が横浜市より構成比としては大きいようです。

固定資産税は、その資産価値に応じて算定された税額を、固定資産の所在する市町村に納めます。

大阪市は225.32㎢、横浜市は437.71㎢と、面積自体は倍近く違います。

それでいながら、固定資産税構成比はもちろん、絶対額も、

大阪市 298,789,902千円

横浜市 279,856,719千円

と大阪市の方が多い状況です。

後述しますが、これは、大阪市と横浜市の都市としての役割の違いに起因するのかもしれません。

歳出の状況

ここからは歳出の状況です。性質別で決算額の構成比を見ていきます。

両市において大きな違いがあるのは、義務的経費ですが、これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

※義務的経費計は、人件費・扶助費・公債費の合算

大阪市の方が義務的経費の割合が大きく、それだけ硬直的で厳しい状況と言えるかもしれません。

中でも扶助費は、横浜市より明らかに比率が高い状況です。

扶助費は、福祉に使うお金であるため、単純に金額が多ければ悪いという話ではないのかもしれませんが、大阪市の財政面から見ると、他の施策に使う経費を圧迫している状況であるとは言えるでしょう。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から翌年度繰り越すべきお金を差し引いたものが、実質収支です。

横浜市は、多少上下動あるものの、この5年間はずっとプラスで推移しています。

大阪市は、横浜市に比べ黒字額が少なかったですが、右肩上がりに黒字額が増え、直近では横浜市の約2倍の黒字額となっています。

この実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

実質収支では見えませんでしたが、横浜市は案外赤字の年もあり、実質収支が示すほどには楽な状況とは言えません。

一方、大阪市も直近2年を除いては金額としては極小か、赤字の年がありました。

この単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

なお、両市とも繰り上げ償還はありませんでした。

積立金とその取崩しの推移を見てみると、横浜市は大阪市に比べ、上下動が激しいようです。

また、大阪市はだんだんと積立金の取り崩しが減少しています。

これらを加味した実質単年度収支は、以下のとおりです。

実質単年度収支を見ると、大阪市は劇的に収支を改善させていることがよくわかります。

一方、横浜市は実質単年度収支がここ5年のほとんどで赤字となっているようです。

ただ、直近では赤字額も小さくなっていることは付言しておきます。

基金・地方債残高の状況

貯金にあたる財政調整基金は、大阪市は約1,660憶円と、横浜市の実に約15倍もの金額です。

この豊富な財政調整基金の余裕があることもあってか、給食無償化等の施策を行うことができるのかもしれません。

これは、使用目的が決められている特定目的基金においても同様で、大阪市は大きな余力を持っていることになります。

(参考)大阪市における主な特定目的基金

教育振興基金:学校教育及び社会教育の振興を図る事業の資金に充てる。

交通政策基金:本市における交通政策の推進を図る資金に充てる。

一方、横浜市も170憶円以上の特定目的基金を設けておりますが、主なものは、

文化基金:横浜美術館に収蔵する作品の購入等に活用

災害救助基金:大規模災害時の救助費用の財源に活用

となっており、大阪市のものとは目的が大きく異なるものに多くを割いています。

こういったところにも、何に市民の税金を使い、どれだけ備えをする心構えがあるか、両市の考え方の違いが透けて見えるように思われます。

そして地方債残高ですが、2016年度には、横浜市とそう変わらない地方債残高だったにもかかわらず、直近では、大阪市の地方債残高は大きく減少しているのがわかります。

将来負担比率の項においても確認できましたが、順調に地方債残高を減らし、着実に財務体質が良くなっていることがわかります。

まとめ ~大阪市と横浜市の違い~

以上の情報も踏まえ、両市の都市としての違いを見てみると、横浜市は大阪市に比べてベッドタウンとしての性質が強いと言えると考えられます。

地方税収における市町村民税の構成比の違いを見てもらってわかるように、大阪市は横浜市よりも法人分の税収が多いです。

これは、大阪市は、横浜市と異なり、府内の他の市はもちろん、近隣の京都、兵庫、奈良等から、通勤や通学で通いに来る人が多いのです。

つまり、大阪市は東京都区部同様、人が集まるところなのです。

そのため、大阪市の昼間人口は、約350万人に上っているそうです。

夜間人口約270万人なので、昼夜間人口比率は131.7と、東京都区部と同水準となっています。

一方、横浜市は、東京都区部のベッドタウンとしての性質が強く、夜間人口は、約380万人もいるにもかかわらず、昼間人口は340万人にとどまります。

そのため横浜市から東京の大企業の本社等に勤めるエリートサラリーマンが多いせいでしょうか、住民税における所得割は、(人口の違いもありますが)404,874,012千円と大阪市の所得割とは倍程の差があります。

これは「優劣」の話ではなく、あくまでも「違い」にしかすぎません。

それゆえ、大阪市が横浜市より都会だと言うことを言いたいわけでもなければ、横浜市の方が金持ちだということを言いたいわけでもありません。

それぞれ、大きな政令市同士と言えど、自ずと必要となる政策は変わってくるのではないかということを言いたいわけです。

大阪市は、急速に財務体質を健全化させ、基金の積み立ても潤沢なので、これからは、その豊富な資金をどう投資していくかが問われることになるでしょう。

人が集まる街としての魅力をさらに高めるために、インフラや都市の開発に力を入れるということも選択肢ですし、一方で、高齢化率が高いとされているため、そこにむけた取り組みも必要なのかもしれません。

一方、横浜市は財政再建のペースが大阪市に比べ遅れているように見えますし、経常収支比率の高まりは、柔軟な財政支出の妨げになりますので、まず歳出の見直し等の財政改革が急を要すのかもしれません。

また、横浜市は東京のベッドタウンとしての人気が高いわけですから、近年同じくベッドタウンとして人気が高まっている埼玉県南部との競合の可能性もあるため、住民サービスの拡充でさらなる人口増加を目指すといったところに力点を置くことも一つの目指すべき方向性なのかもしれません。

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!