【HR&IR】人的資本・労働関連が定められている非財務情報の開示フレームワークを整理してみた。

先週、米国の上場企業に対して「人的資本の情報開示の義務化」が発表されました。

詳しい内容は前職の大先輩で、現在OpenWorkの代表をされている大澤陽樹さんのnoteを参考にしてください。

本noteでは僕の専門であるサステナビリティの観点から、人的資本・労働関連が定められている非財務情報の開示フレームワークを整理したいと思います。

開示フレームワークは欧州におけるEU会計指令や英国の現代奴隷法のようなハードローもありますが、今回は特に日本企業に重要となるソフトロー(法的義務ではない開示フレーム)を紹介します。

ESG(環境・社会・統治)の重要性が増す昨今、HRとIRのリンクがより重要になってきます。少しでも参考になれば幸いです。

ISO26000

社会的責任(CSR)に関する国際規定で、取り扱うテーマは組織統治、人権、労働慣行、環境、公正な事業慣行、消費者課題、コミュニティへの参加及びコミュニティの発展の7つとされています。

組織が社会に対して背負うべき社会的責任の中核主題として「労働慣行」が取り上げられています。

具体的な課題としては下記の内容が定められています。

中核主題:労働慣行

課題 1:雇用及び雇用関係

課題 2:労働条件及び社会的保護

課題 3:社会対話

課題 4:労働における安全衛生

課題 5:職場における人材育成及び訓練

尚、このISO規格は義務でも認証でもなく組織が自主的に社会的責任を理解し実践するためのものとなっています。

ISO30414

人的資源マネジメントに関する国際規格で2019年に定められました。

内容には、組織文化、採用、離職、生産性、安全衛生、リーダーシップ等の幅広い人事マネジメントを対象としています。

社内で議論すべき/社外へ公表すべき人事マネジメントの指標ガイドラインとして下記が定められています。

(出所)ISO 30414「Human resource management — Guidelines for internal and external human capital reporting」

IIRC(International Integrated Reporting Council)

企業に財務情報と非財務情報の両方を統合的に公開する「統合報告」という情報公開のフレームワークです。

上場企業の「統合報告書」ではこのフレームワークを使って構成されていることも多いです。

IIRCでは、企業の価値の蓄積である資本を「財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本」の6つに分類しています。

IIRCでは「統合報告」をこのように定義しています。

統合思考を基礎とし、組織の、長期にわたる価値創造に関する定期的な統合報告書と、これに関連する価値創造の側面についてのコミュニケーションにつながるプロセス

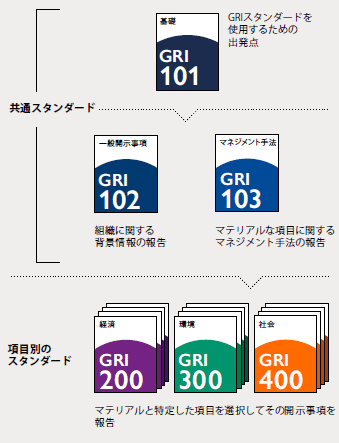

GRIスタンダード

GRIスタンダードは「サステナビリティ」という抽象的な概念を具体的な指標として可視化した開示ガイドラインで、持続可能な経営を目指す企業の活動を後押ししています。

上記の図のようにGRIスタンダードは、企業の基本情報である「共通スタンダード」とサステナビリティに関する情報である「経済・環境・社会」のスタンダードから構成されています。

人的資本・労働関連の項目は「社会:GRI400」に含まれています。

さらに具体的な項目としては、

401-1 従業員の新規雇用と離職

401-2 正社員には支給され、非正規社員には支給されない手当

401-3 育児休暇

などが挙げられます。

GRIスタンダードを用いたサステナビリティ情報の開示を行っている企業は対照表を作成している場合が多いので参考にしてみてください。

こちらはサステナビリティ開示で有名なオムロンのGRIスタンダード対照表です。

終わりに

これらの非財務情報開示フレームの他にも気候変動情報に特化したCDPやTCFD、産業別に特化したSASBといったものも存在しています。

開示フレームワークがあふれすぎているという課題感も確かに存在しており、2020年9月にはIIRCなど5団体が包括的な企業報告の実現へ向けた共同声明を発表しています。

これからもサステナビリティ領域におけるHRのあり方を模索していければと思います。