脱炭素社会とBEV、鉄道をどう読むか?

BEVが失速しています

「二酸化炭素を排出しない移動手段」という化けの皮が剥がれて来ました。

実際、LCA(ライフサイクルアセスメント:製品の製造から廃棄までにかかるCO2排出量)を用いて評価すると、BEVがICEVに対して必ずしも優位であるとは言えません。それだけでなく、重量のあるリチウムイオンバッテリーを搭載することで車重が増し、発進時からピークトルクを発するモーターの特性がタイヤに強い負荷をかけるため、BEVのタイヤはICEVに比べて早く摩耗します。この問題は特にフロリダのBEV市場で顕著に見られており、BEVのタイヤがガソリン車のタイヤに比べて20%から50%も早く摩耗することが報告されており、BEVのタイヤ粉塵による健康被害も問題です。

そんなにエコがお好きなら、電車に乗ればいいじゃない

これまでのBEVブームは、補助金政策ありきのものでした。各国政府がBEV購入に対する多額の補助金や税制優遇措置を講じたことで、消費者の間でBEVへの関心が高まり、BEV市場は急速に拡大したかに見えました。しかし、補助金がなければ高価なBEVの普及など望むべくもなく、更にバッテリー技術のコストを補うためにも多くの公的資金が投入されて来たのが事実です。

当然、これらの補助金はいずれ消えます。消えた後に立ちはだかるのが規制のカベ。たとえばEUは、環境保護の大義名分を掲げて自国製BEVの普及を強力に推進し、ICEV・HVは時代遅れだとネガティブキャンペーンを展開してきました。ですが思惑通りにいかず、むしろBYDに代表される中華製BEVに自分の市場を蹂躙されて悔しいのか、「ユーロ7」と呼ばれるBEV・FCEV向けの新規制を導入し、これがBEV市場にさらなる負担を強いる可能性があります。特に、タイヤから発生する粉じんや道路面との摩擦による微粒子排出も規制対象に含まれることが予定されており、BEVは課題山積です。

EU内でも意見が割れてはいますが、中華製BEVの台頭に対抗するために新たな反補助金調査が開始されており、国策BEVブームを作り上げてきた中国との対立が激化することはもう避けられない。

さて、カーボン政争の具にされているBEVですが、そもそも論として、自動車は二酸化炭素排出量が最も多い乗り物です。

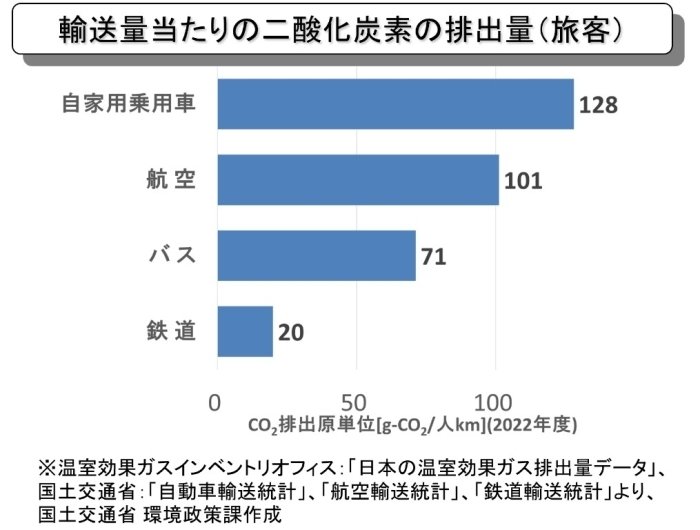

下のグラフの通り、自家用乗用車は輸送量あたりの二酸化炭素排出量が128 g-CO2/人kmと、他の輸送手段と比較して圧倒的に高い値を示しています。

これはBEVでも同じ話で、LCAで考えると、製造時に発生する二酸化炭素量はICEVの倍以上。特に、リチウムイオンバッテリーの製造工程では、原材料の採掘から加工、そして製品の組み立てに至るまで、多くのエネルギーが必要とされ、その過程で排出される二酸化炭素量はBEV製造にかかるうちの半分を占めています。

この差を埋めるために必要な走行距離も以下の通り、これは決して短いものではありません。

さらに、リチウムイオンバッテリーは廃棄時にも環境負荷を引き起こす可能性があり、循環型社会における資源管理の観点からも問題となるでしょう。

……というか、中国で「EV墓場」として既に問題になっています。作る事、売る事ばかり考えて、廃棄時のコストなんてハナから考えていないのです。

もう一度このグラフに戻りましょう。

自家用自動車の次に航空機が101 g-CO2/人km、バスが71 g-CO2/人kmと続きますが、鉄道はこれらと比較して著しく低い20 g-CO2/人kmに抑えられています。つまり、同じ距離を同じ人数が移動する場合、自動車を利用するよりも、鉄道を利用する方が6倍以上も環境に優しい選択となるわけです。

もちろん、原子力発電、特に核融合技術開発が進み、商用電源として利用可能となった未来においては、BEVが優勢になる可能性もありえます。核融合発電は、理論的には二酸化炭素をほとんど排出せず、膨大なエネルギーを供給できる技術であり、これが実現すればBEV製造時・充電時の二酸化炭素排出量も大幅に低減されます。

しかし、その未来が到来するまでには、まだ多くの技術的、経済的、そして「核アレルギー」などの政治的課題が残されています。そのような状況下、現在から10~20年先という期間で考えると、「エコロジーな移動手段」として、鉄道輸送が圧倒的に有利、という読み方ができる。

言い換えれば、BEVの失速で行き場をなくしたカネが、次に向かう先の一つが鉄道である、という話です。先のグラフの通り、「BEVかICEVか」というのは所詮五十歩百歩の話であり、「エコロジーな輸送手段」という観点においては、本質的に自動車は鉄道に敵わないのです。これに気がついた一部の投資家たちは、鉄道産業に目を向けていることでしょう。

銘柄選択:BEVが駄目ならどこにする?

日立製作所《6501》の鉄道事業は、近年著しい成長を遂げており、日本国内の他の鉄道車両製造会社とは一線を画しています。我々日本人には家電メーカーとして馴染み深いですが、鉄道事業においても世界で注目されています。日立製作所の鉄道事業は、2010年度に売上高1502億円だったものが、2023年度には8561億円に達し、13年間で6倍弱に成長しました。さらに、フランスの防衛・航空宇宙メーカーであるタレス社の交通システム(鉄道信号関連)事業を買収することで、2022年度には鉄道事業売上高が1兆円を超えました。

日立がこのような急成長を遂げた背景には、国内鉄道というジリ貧の市場に安住せず、海外鉄道市場、特に英国を足掛かりとした戦略的な展開があります。

日立製作所の鉄道事業

日立の鉄道事業は、他の国内同業者と比較しても圧倒的な規模を誇り、2023年度の鉄道事業売上高は8561億円で、2位の川崎重工業の1959億円を大きく引き離しています。日立の鉄道事業の成長を支えているのは、何といっても海外市場での成功です。2010年度には鉄道事業売上高の大半を国内向けが占めていましたが、現在ではその8割以上が海外市場からの収益です。

英国での成功と欧州鉄道市場での成長

CLASS395 ジャベリン誕生の背景

2005年、日立は英仏海峡トンネルの英国側出口とロンドンを結ぶ、高速鉄道路線の速度向上を目的とした車両174両を受注、これがCLASS395 ジャベリンと呼ばれるものでした。入札当初、信号システムの違いや運行とインフラが別主体によって運営されるという英国式の鉄道環境に日立が対応できておらず、絵に描いた餅「ペーパートレイン」などと揶揄されていたのですが、納期の半年以上前に試験車両を英国で走らせたり、現地スタッフが積極的にPRするなどし、受注に漕ぎ着けたのです。

ジャベリンの技術力と信頼性

運行前は様々な批判に晒されていたものの、日立の技術力とジャベリンの信頼性は、営業運転が始まるとともに次第に認められるようになりました。2009年12月18日、ヨーロッパ全体を大寒波が襲った際、ユーロスター合計5本が英仏海峡トンネル内で故障し、立ち往生したのです。この状況下で、英国側から救援に向かったのがジャベリンでした。ジャベリンは無事に乗客を救出し、その技術力と信頼性を証明。この出来事をきっかけに、ジャベリンをこき下ろしていたヨーロッパの人々にも再評価されてゆきます。

更に、ジャベリンはユーロスターと比較して遅延が少ないことでも評価されていました。ユーロスターの平均遅延時間が約30分であるのに対し、ジャベリンはほとんど遅延することなく運行されていたのです。その後もジャベリンは順調に運行を続け、2011年2月には無故障走行距離が26万kmに達しました。これはイギリスの他の鉄道車両の平均無故障走行距離が4.6万kmであることを考えると、桁違いの驚異的な記録です。2012年にはロンドンオリンピックのシャトル列車としてジャベリンが選ばれるなど、ジャベリンはさらに多くの人々に利用され、日立製車両の信頼性と性能が広く認知されることとなりました。

欧州大陸への進出とM&A戦略

日立は、CLASS395 ジャベリンによる英国市場での成功を足掛かりに、次なるステップとして欧州大陸への進出を積極的に進めました。その一環として、2010年代にはイタリアの大手鉄道システムメーカーであるアンサルドSTSと、鉄道車両メーカーのアンサルドブレダを買収し、欧州市場、特にイタリアにおける基盤を大幅に強化。この買収により、日立は技術力の向上と販売網の拡充を実現し、イタリアを橋頭堡として、欧州市場における競争力を一層高めることに成功しました。

特に、アンサルドSTSの買収は日立にとって戦略的に重要でした。アンサルドSTSは、鉄道信号システム分野で高い評価を受けており、この技術を日立が取り込むことで、鉄道システム全体の効率化と安全性の大幅な向上が可能となったのです。これは、遅延の多い欧州鉄道環境の中で強い競争力となる部分。また、アンサルドブレダの買収により、日立は欧州大陸向けの車両製造拠点を確保し、日本で開発された高度な技術をイタリアで製造し、欧州全域へと供給する国際的な分業体制を構築しました。この体制は、単なる生産拠点の確保にとどまらず、各国の需要に応じた柔軟な対応を可能にしています。

出典:日立IR資料室

このようにして強化された欧州での基盤に加え、2021年にフランスのタレス社から交通システム事業を買収し、さらなる事業拡大を図りました。タレスの交通システムは、フランスやドイツ、東欧、シンガポールなどで高い評価を受けており、この買収によって日立はこれらの地域においても強力なプレゼンスを確立しました。特に、北米や中南米でも影響力を持つタレスとの相乗効果は、日立の海外戦略を更に拡張します。

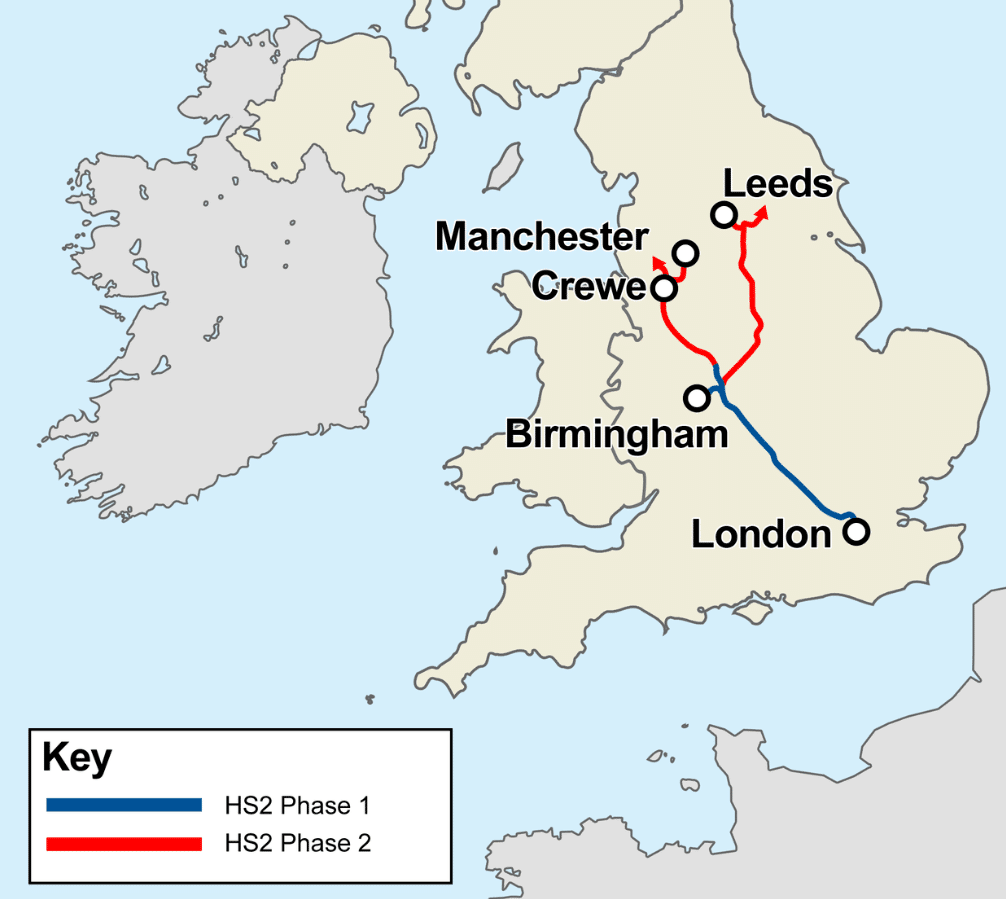

日立は英国での成功を足掛かりに、ロンドンとバーミンガムを結ぶHS2(High Speed 2)向けの車両製造や保守業務をアルストムと共同で受注し、欧州大陸だけでなく米国市場でもSTSの技術を活用した高架鉄道「スカイライン」の開業など、積極的な展開を続けています。もはや、日立の鉄道事業は海外に完全に向いており、世界各地でその影響力を強めています。

出典:Wikipedia

Lumada

上述した通り、日立は大型M&A戦略を通じて、世界的な鉄道事業のリーダーとしての地位を確立してきました。今後はそれだけでなく、IoTベースのプラットフォーム「Lumada(ルマーダ)」を核としたデジタル戦略と絡めた成長を見越しているはずです。

Lumada(ルマーダ):日立 (hitachi.co.jp)

Lumadaとは、日立独自の考え方・行動様式であり、顧客価値創造に関するやや抽象的な定義です。様々な事例が紹介されていますが、筆者の目には「顧客に積極的に働きかけ、顧客の課題と最終目標はなにかを顧客目線で真摯に考え、自社の豊富なリソースを用いて、課題解決と目標達成に全力で取り組む」ものに映りました。

そもそも、会社に限らず人でもそうですが、誰かと同じ目線に立って、自分がその人に対してできることは何なのかを真剣に考え、その人の目標のために自分ができる事を最後までやり抜ける人物は、必ず必要とされる優秀な存在です。顧客が気づかなかった需要(潜在需要)を、自分の力で掘り起こし、それを満たす。日立はLumadaを用いて、そんな存在になりつつある。

これは海外鉄道市場でも同じことでしょう。遅延が当たり前だった欧州鉄道を、M&Aと自社システムの構築で、定刻通りの運行を実現しました。「遅延して当然」というヨーロッパの人々の常識を、自社技術をもって覆し、彼らの潜在需要を掘り起こすことに成功したのです。これこそ企業があるべき姿ではないでしょうか?

最後に笑うのは……?

長々と書き連ねてきましたが、日立は海外に積極的に打って出、顧客とともに困難を乗り越える強い意思を持った挑戦者です。Lumadaという概念をコアに据えている以上、それは間違いない。Lumadaは日立の「社風」と言って差し支えないはずです。

日立が英国を皮切りに、鉄道車両本体だけではなく、鉄道運行に関わる信号システム、レールなどの各種設備まで一貫して手掛けるリーディングカンパニーとして、巨大コングロマリットを形成しつつあるのは、真摯な努力と挑戦の意思があったから。その経験がLumadaとして結実し、日立を更に進化させていると筆者は考えます。

日立の海外鉄道市場での野望は、単なる鉄道車両メーカーであるに留まらず、国内・海外問わず鉄道事業のフルサービスプロバイダーとして、世界の鉄道市場でさらなるシェアを拡大すること。

素晴らしい「社風」を持った日立は、BEVに代わる投資対象として魅力的なだけでなく、課題発見と解決を厭わない、真に社会貢献をする企業といえる。本質的に二酸化炭素排出量が少ない鉄道を包括的に手掛けるのだから、日立の鉄道技術こそ「クリーンで持続可能」なものでしょう。

挑戦者としての精神を貫き、最後に笑うのは日立です。