ESG・SDGs UPDATE Vol.3:ESGと役員報酬③-ESG指標連動分の種類・割合に関する制度設計-

1. はじめに

Vol.2では、ESG指標連動の役員報酬を導入する場合には、①報酬と連動させる「ESG指標」、②ESG指標に連動する報酬の種類、③ESG指標に連動する報酬の割合を決定する必要があると説明した上で、①報酬と連動させる「ESG指標」について解説をしました。

今回は、②ESG指標に連動する報酬の種類、および③ESG指標に連動する報酬の割合について解説します。

2. ESG指標連動の役員報酬の種類

(1)役員報酬の種類

一般に、役員に支払われる報酬は金銭報酬と株式報酬に分けることができます。

「金銭報酬」については、固定報酬か変動報酬(業績連動や株価連動の報酬)か、業績連動の場合には短期業績連動か中長期業績連動かといった形でさまざまなバリエーションがあります。

「株式報酬」についても、譲渡制限付株式や株式交付信託等、さまざまなバリエーションがあります。ESG指標連動の役員報酬についても、中長期的な企業価値の上昇という観点から「株式報酬」の一部に組み込むケースがあります。なお、本稿ではストックオプション(新株予約権)を含めて「株式報酬」と表記します。

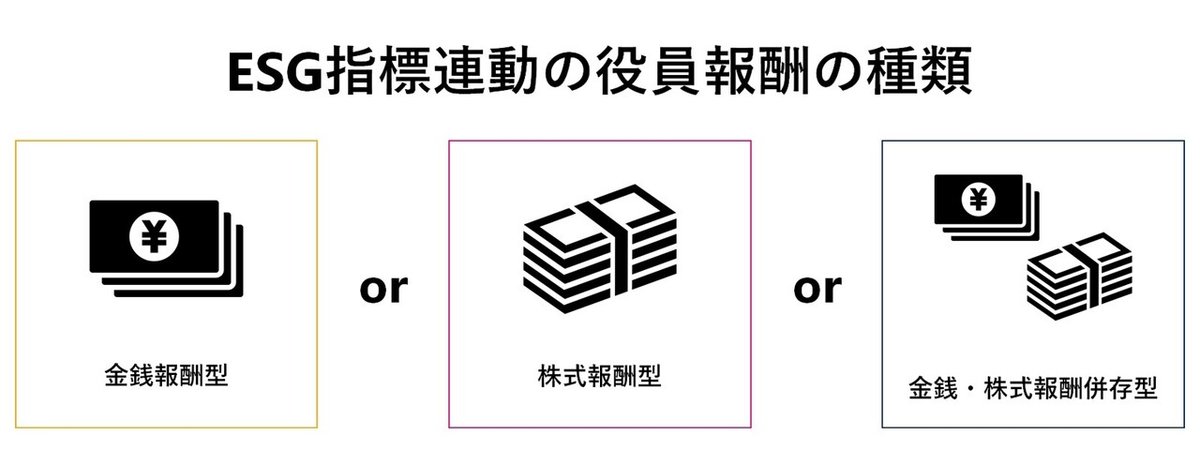

ESG指標連動の役員報酬については、大別すると、「金銭報酬型」、「株式報酬型」、および「金銭・株式報酬併存型」の3種類が存在します。

(2)金銭報酬型の具体例

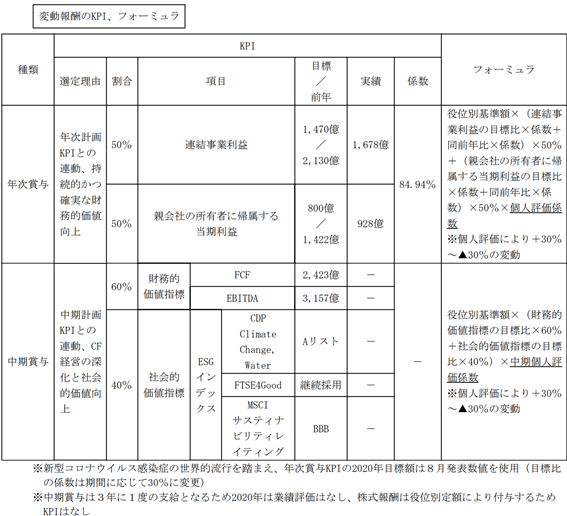

アサヒグループホールディングス株式会社では、役員に対し、基本報酬と変動報酬(年次賞与、中期賞与および株式報酬)を支払うという制度を採用しており、年次賞与と中期賞与については現金での支給方法が採られています。そして下記の表のとおり、年次賞与と中期賞与のKPIおよびフォーミュラが設定されています(アサヒグループホールディングス株式会社 有価証券報告書(第97期)80-81頁)。

出典:アサヒグループホールディングス株式会社 有価証券報告書(第97期)81頁

中期賞与のうち40%を社会的価値指標(3つのESGインデックス)に連動するものとしている点が特徴的です。なお、各ESG指標については、Vol.2をご参照ください。

(3)株式報酬型の具体例

ピジョン株式会社では、役員に対し、退任時に株式報酬を支払うという制度が採られています。具体的には、信託型株式報酬制度を通じて支給されるとされており、対象者に対して毎年ユニット(ポイント)を付与し、退任時にユニット数(ポイント数)に相当する自社株式を信託から交付すると定められています。

その株式報酬の60%は業績連動(Performance Share)、40%は非業績連動(Restricted Stock)であり、業績連動の内訳である中期経営計画に掲げる業績指標と非財務指標に関し、下記の表のとおり評価割合が設定されています(ピジョン株式会社 有価証券報告書(第64期)49-50頁参照)。

出典:ピジョン株式会社 有価証券報告書(第64期)50頁

非財務指標としては、「持続的な環境負荷軽減」、「社会課題解決商品・サービスの開発」、「株主・投資家との責任ある対話」という3つの指標が列挙されています。

「持続的な環境負荷軽減」はE(環境)の視点、「社会課題解決商品・サービス開発」はS(社会)の視点、「株主・投資家との責任ある対話」はG(ガバナンス)の視点に対応していると読み取ることができ、ESGへの取組として参考になります。

【参考リンク】

ピジョン株式会社 有価証券報告書(第64期)

(4)金銭・株式報酬併存型の具体例

MS&ADインシュアランスグループホールディングス株式会社では、社外取締役を除く取締役の報酬は固定報酬と業績連動報酬(金銭報酬、株式報酬)によって構成されています。そして取締役社長は固定報酬50%、業績連動の金銭報酬25%、業績連動の株式報酬25%、その他の役位は固定報酬約60%~約70%、業績連動の金銭報酬約20%、業績連動の株式報酬約10%~約20%と定められています(MS&ADインシュアランスグループホールディングス株式会社 有価証券報告書(第13期)80-81頁)。

業績連動報酬は、財務指標と非財務指標を基に決定するとされており、非財務指標については、以下の表のとおり、評価項目と選定理由が記載されております。

出典:MS&ADインシュアランスグループホールディングス株式会社 有価証券報告書(第13期)82頁

財務指標と非財務指標の適用方法については、以下のとおり定められています(MS&ADインシュアランスグループホールディングス株式会社 有価証券報告書(第13期)82頁)。

・業績連動報酬の算定における財務指標と非財務指標の割合は、「50:50」を標準としております。

・適用係数は標準1.0に対して財務指標は0~3.0、非財務指標は0.5~1.5の幅で変動します。

・業績連動報酬は、金銭報酬、株式報酬それぞれについて、役位別基準額をもとに、以下のとおり算定します。

金銭報酬:役位別基準額×会社業績係数(財務指標×80%+非財務指標×20%)

株式報酬:役位別基準額×会社業績係数(財務指標×20%+非財務指標×80%)

・金銭報酬は、財務指標の割合を非財務指標より高くすることにより、単年度の業績を、より反映する構成としています。

・株式報酬は、非財務指標の割合を財務指標より高くすることにより、中長期的な企業価値向上に寄与する取組みの評価を、より反映する構成としております。

業績連動報酬における「業績」に関し、単年度の業績と中長期的な企業価値向上の実績を分けて考え、金銭報酬は前者、株式報酬は後者をより反映できる仕組みとして金銭・株式報酬併存型を採用している点が参考になります。

(5)報酬の種類に関する留意点

上記のとおり、ESG指標連動の役員報酬の制度設計として、金銭報酬型、株式報酬型または金銭・株式併存型のいずれを採用するか、そして具体的にどのような制度にするかは会社によって千差万別です。ESGに対してどう取り組むか、どのような時間軸で取り組むか、そのために役員にどのような行動を動機付けたいか等を吟味して、制度をデザインしていくことになります。

3. ESG指標連動の役員報酬の割合

ESG指標連動の役員報酬の種類に加えて、ESG指標連動分の割合を決めることも重要です。一般的にこの割合が大きいほど役員がESG指標の向上(数値目標の達成や外部評価の取得等)を目指して取り組むインセンティブが高まると言えます。

他方、役員報酬の考慮要素はESG指標以外にも多種多様なものが想定されるところであり、企業としてESG指標連動分の割合をどの程度に設定するかは、報酬に関する制度全体のデザインに関わる重要な問題と考えられます。

この点に関し、コーポレートガバナンス・コードでは、経営陣の報酬について「中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべき」とした上で(原則4-2)、補充原則4-2①において、「経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべき」と定めています。

コーポレートガバナンス・コード補充原則4-2①自体はESGという文脈ではなく、あくまでも役員報酬を「持続的な成長に向けた健全なインセンティブ」付けをするものと捉えています。しかし、ESGの重要性が高まっている昨今の状況に鑑みると、ESG指標連動の報酬の割合についても同様に取締役会において十分に議論し、自社に最適な報酬制度を設計することが重要です。

コーポレートガバナンス・コード

【原則4-2.取締役会の役割・責務(2)】

取締役会は、経営陣幹部による適切なリスクテイクを支える環境整備を行うことを主要な役割・責務の一つと捉え、経営陣からの健全な企業家精神に基づく提案を歓迎しつつ、説明責任の確保に向けて、そうした提案について独立した客観的な立場において多角的かつ十分な検討を行うとともに、承認した提案が実行される際には、経営陣幹部の迅速・果断な意思決定を支援すべきである。

また、経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである。

【補充原則4-2①】

取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。

4. 報酬制度に関する諸規定

(1)会社法上の報酬に関する規定

報酬の種類を検討するに際しては、会社法上の報酬規制を遵守することが必要となります。

例えば、金銭報酬型を採用する場合には、あらかじめ株主総会決議において定めた報酬等の上限額の範囲内で定額報酬と併せて支給する方法、「具体的な算定方法」を株主総会の決議によって定める方法など、会社法上のルールに沿った形で制度を設計する必要があり(会社法361条1項1号、2号)、ESG指標連動分が報酬等の上限額の範囲内に収まる制度設計であれば前者の方法が手続上導入しやすいと考えられます。

株式報酬型を採用する場合には、当該募集株式の数(種類株式発行会社にあっては、募集株式の種類および種類ごとの数)の上限その他法務省令で定める事項を株主総会決議で決定する必要があります(会社法361条1項3号、会社法施行規則98条の2、同施行規則98条の4第1項。新株予約権の場合には会社法施行規則98条の3、同施行規則98条の4第2項)。

また、①監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって、金融商品取引法24条第1項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないもの、および②監査等委員会設置会社の取締役会は、取締役(監査等委員である取締役を除く。)の報酬等の内容として定款または株主総会の決議による会社法361条1項各号に掲げる事項についての定めがある場合には、取締役の個人別の報酬等の内容が定款または株主総会の決議により定められているときを除き、当該定めに基づく取締役の個人別の報酬等の内容についての決定に関する方針として法務省令で定める事項を決定しなければならないと定められています(会社法361条7項)。

そして方針として決定しなければならない事項として、①取締役の個人別の報酬等のうち、利益の状況を示す指標、株式の市場価格の状況を示す指標その他の当該株式会社またはその関係会社の業績を示す指標(業績指標)を基礎としてその額または数が算定される報酬等(業績連動報酬等)がある場合には、当該業績連動報酬等に係る業績指標の内容および当該業績連動報酬等の額または数の算定方法の決定に関する方法等が列挙されています(会社法施行規則98条の5)。

(2)各種開示に関する規定

役員報酬については、方針決定等の規制に加えて各種開示書類に必要事項を記載することが必要となります。例えば、事業報告、有価証券報告書、コーポレート・ガバナンスに関する報告書等の開示書類において、以下のとおり業績連動報酬に関する記載のルールが定められています。個別的な検討を要するところですが、ESG指標連動の役員報酬も業績連動報酬に該当し得るところ、各種開示に関する規定についても確認が必要となります。

第1に、公開会社の事業報告の内容に含めなければならないとされている「株式会社の会社役員に関する事項」(会社法施行規則119条2号)には、役員報酬に関するものも多く含まれています(会社法施行規則121条4号ないし6号の3)。そして業績連動報酬については、①当該業績連動報酬等の額または数の算定の基礎として選定した業績指標の内容および当該業績指標を選定した理由、②当該業績連動報酬等の額または数の算定方法、③当該業績連動報酬等の額または数の算定に用いた①の業績指標に関する実績が挙げられています(会社法施行規則121条5号の2)。

第2に、有価証券報告書で記載しなければならないとされている「コーポレート・ガバナンスの状況等」には、「役員の報酬等」に関するものが含まれています。そして、提出会社の役員の報酬等に業績連動報酬が含まれる場合において、業績連動報酬と業績連動報酬以外の報酬等の支給割合の決定に関する方針を定めているときは、当該方針の内容を記載すること、ならびに当該業績連動報酬に係る指標、当該指標を選択した理由および当該業績連動報酬の額の決定方法を記載することが必要と定められています(企業内容等の開示に関する内閣府令第3号様式記載上の注意(38)、同内閣府令第2号様式記載上の注意(57))。

第3に、コーポレート・ガバナンスに関する報告書の記載要領では、「取締役へのインセンティブ付与に関する施策の実施状況」欄に関し、「業績連動報酬制度を導入している場合において、業績連動報酬と業績連動報酬以外の報酬等の支給割合の決定に関する方針を定めているときは、当該方針の内容を、補足説明欄に記載することが望まれます。また、当該業績連動報酬に係る指標、当該指標を選択した理由および当該業績連動報酬の額の決定方法などについて、補足説明欄に記載することが望まれます。」と定められています。

5. まとめ

Vol.1、Vol.2と全3回にわたり、ESG連動の役員報酬について解説をしましたが、最も重要なのは会社が推進するESGの取組について、どのようにすれば役員に対して効果的にインセンティブ付けができるかを十分に吟味・分析した上で、自社にとって最適な制度設計を行うことです。

読者の皆様がESG指標連動の役員報酬の導入を検討するに際し、本連載が少しでもお役に立てますと幸いです。

Author

弁護士 坂尾 佑平(三浦法律事務所 パートナー)

PROFILE:2012年弁護士登録(第一東京弁護士会所属)、ニューヨーク州弁護士、公認不正検査士(CFE)。

長島・大野・常松法律事務所、Wilmer Cutler Pickering Hale and Dorr 法律事務所(ワシントンD.C.)、三井物産株式会社法務部出向を経て、2021年3月から現職。

危機管理・コンプライアンス、コーポレートガバナンス、倒産・事業再生、紛争解決等を中心に、広く企業法務全般を取り扱う。

袁 智妤(三浦法律事務所 中国パラリーガル)

PROFILE:2018年中国法律職業資格取得。2018年中国華東政法大学卒業、2021年慶應義塾大学大学院法学研究科修士課程修了。2021年7月から現職。