税務UPDATE Vol.18:ストック・オプションに対する課税(Q&A)の更新と税制適格ストック・オプションに関する新通達の発遣

1. はじめに

国税庁は、令和5年5月30日、ストック・オプションに対する課税(Q&A)および同年6月29日までの期間にパブリック・コメントに付された税制適格ストック・オプションに関する法令解釈通達案を公表していましたが(*1)、同年7月7日付で同Q&Aの内容が改訂され(*2)、同日付で改正通達を発遣する(「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等の一部改正(案)に対する意見公募の結果について)(以下「新通達」といいます。)と共に、税制適格ストック・オプションの行使価額算定の計算例や導入済みの信託型ストック・オプションを税制適格ストック・オプションに該当させるための要件など、新たに6つのQ&Aが追加されましたので、以下のとおり解説します(以下、改訂後のQ&Aを「本改訂後Q&A」といいます。)。

【参考リンク】

*1 税務UPDATE Vol.17:税制適格ストック・オプションの要件緩和

*2 ストックオプションに対する課税(Q&A)

2. 追加された内容の概要

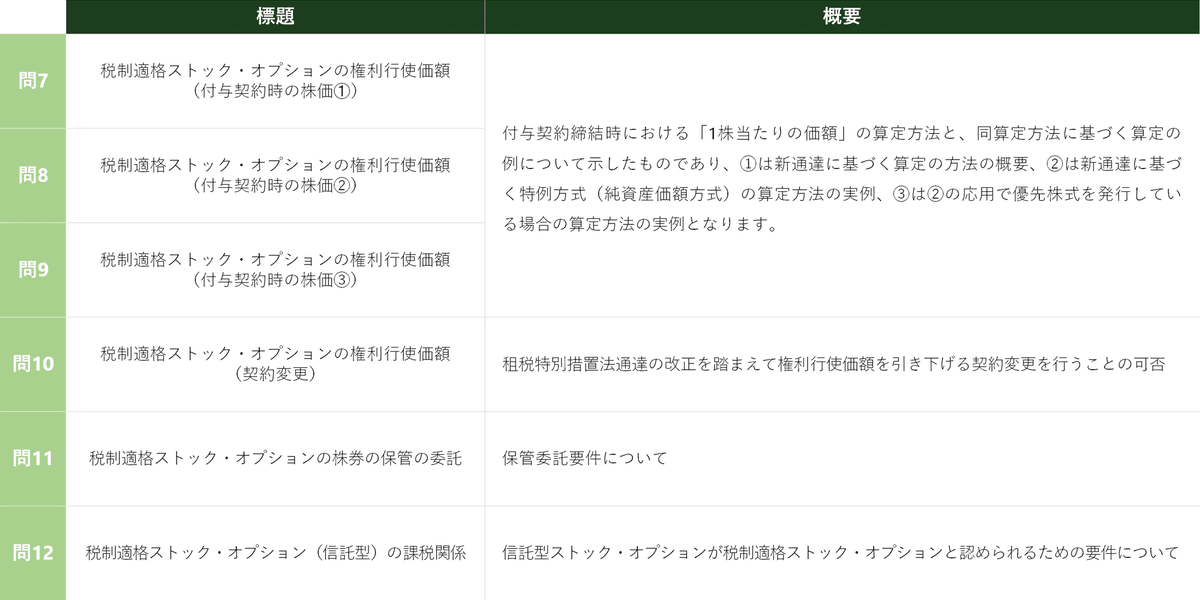

本改訂後Q&Aには問7から問12が追加されており、その概要は以下のとおりです。

3. 非公開会社(スタートアップ企業など)の権利行使価額の算定(問7~問9)は、新通達に基づき特例方式で権利行使価額を定めることが可能

税制適格ストック・オプションの権利行使価額は、権利行使価額が付与契約締結時における1株当たりの価額(時価)以上となる必要があるところ(租税特別措置法29条の2第1項3号。以下「権利行使価額要件」といいます。)、新通達は、令和5年7月7日付で発遣され、非公開株式(取引相場のない株式)については、特例方式による算定が可能となります。上記1.で述べたパブリック・コメントを踏まえ、新通達の発遣と合わせて、本改訂後Q&Aとして、個別具体的な株価算定についての概要(問7)、新通達に基づく特例方式(純資産価額方式)の算定実例(問8)、優先株式を発行している場合における純資産価額方式の算定実例(問9)が追加され、算定に対する考え方が明確化されました。

(1)基本的な考え方(問7)

「契約時の一株当たりの価額」は原則として所得税基本通達23~35共-9の例によって算定される(「原則方式」。取引相場のない株式のうち売買実例のある株式における「売買実例」とは、概ね6か月以内において行われた売買をいい、増資はこれに含むが、新株予約権の発行や行使は含まないことが明確化されました。)一方、取引相場のない株式については、原則方式によらず、一定の条件の下、財産評価基本通達の例によることが可能であること(「特例方式」)

「特例方式」に基づく具体的な算定方法として、①創業者役員とその親族等の同族株主等については、「原則的評価方式」(の一つ)である純資産価額方式(優先株式を発行している場合には優先株式に係る優先分配額を純資産額から控除することが可能)を選択可能であること、および、②一般の役職員(同族株主等以外)については、上記「原則的評価方式」の他、「特例的評価方式である」配当還元方式による評価額を選択可能であること

(2)「特例方式」における「原則的評価方式」(の一つ)である純資産価額方式による算定

(i)発行会社が優先株式を発行していない場合(問8)

ストック・オプション付与に係る契約締結時における資産および負債の価額について相続税財産評価額の時価ベースで算定した資産の価額から負債の価額を差し引いた額(純資産額価額)を、その時点の発行済株式総数で除して、1株当たりの純資産価額を算定します(結果として純資産価額がマイナスになる場合には、権利行使価額は備忘価額の1円以上の任意の価額とすることとなります。)。

(ii)発行会社が優先株式を発行している場合(問9)

上記(i)で算定した純資産価額から、優先株式に分配される純資産価額を控除し、残りの純資産価額を、その時点の発行済株式総数(参加型優先株式の場合には優先株式数を含み、非参加型優先株式の場合には普通株式数のみとなります。)で除して、1株当たりの純資産価額を算定します。

なお、優先株式の優先分配額が投資額を超える場合でも、その優先分配額を控除して普通株式の価額を算定することになります。また、J-KISS型などの残余財産の優先分配を受けることのできる新株予約権については、残余財産の優先分配を受けることができる優先株式と取り扱って構わないとされています。

※いずれの場合においても、純資産価額は、直前期末の決算に基づき算定できます。ただし、ストック・オプションの付与契約日が直前期末から6か月を経過し、かつ、その日の純資産価額が直前期末の純資産価額の2倍を超えている場合または直前期末からストック・オプションの付与契約日までの間に株式を発行している場合には、仮決算を組んで算定する必要があります。

4. 既発行の税制適格ストック・オプションの行使価額の変更(問10)

税制適格ストック・オプションは、付与契約に従って新株予約権を行使することが要件であるため、付与契約で定められた内容を事後的に変更した場合、原則として、税制適格ストック・オプションへの該当性が否定される旨を示しつつ、以下の要件を満たす場合には契約変更後も税制適格ストック・オプションとして認められる旨が示されました。

① 税制適格ストック・オプションの要件を満たしている契約について、新通達の発遣後に権利行使価額を引き下げる契約変更を行ったこと

② 当該契約変更後の権利行使価額が新通達に定めた権利行使価額に関する要件を満たしていること

また、問10では、税制適格ストック・オプションの要件として当該ストック・オプションの行使による株式の交付が付与決議時に定められた募集事項(会社法238条1項)に反しないことが求められている(租税特別措置法29条の2第1項号)ことを前提に、契約変更後の権利行使価額が付与決議で定められた金額に反する場合には、別途権利行使価額を変更するための決議が必要となることも示されています(これは、会社法上は当然に必要な手続を確認的に示したものと理解されます。)。

5. 税制適格ストック・オプションの株券の保管委託(問11)

税制適格ストック・オプションの要件として、発行会社と金融商品取引業者等と契約に従い、新株予約権の行使による株式の取得後直ちに、発行会社を通じて、金融商品取引業者等の振替口座簿に記載もしくは記録を受けることまたは金融商品取引業者等に保管の委託もしくは管理等信託がされること(非上場会社においては、権利者が、ストック・オプションの行使により株式の取得をする際、当該株式に係る株券の交付を受けずに、発行会社から金融商品取引業者等に当該株式を直接引き渡させることにより行うこと)が必要とされています(以下「保管委託要件」といいます。)。

これに関し、問11において、以下の場合は保管委託要件を満たされる旨が示されました。

・発行会社が、税制適格ストック・オプションの行使を受けた際、株券を発行し、その株券を金融商品取引業者等に直接引き渡す場合

・発行会社が未上場かつ株券不発行会社である場合には、契約等に基づき、発行会社から金融商品取引業者等に対して株式の異動情報が提供され、かつ、発行会社においてその株式の異動を確実に把握できる措置が講じられている場合(金融商品取引業者等の「振替口座簿に記載もしくは記録を受けること」に相当するため)

従って、非公開会社においても、株券の発行をせずとも保管委託要件を満たせることとなります。

なお、税務UPDATE Vol.17でも触れたとおり、令和5年6月6日に公表された「新しい資本主義のグランドデザイン及び実行計画2023年改訂案」において、非公開会社における保管委託要件についてはその撤廃を検討することについて提言が行われております。

6. 信託型ストック・オプションの税制適格ストック・オプションへの移行(問12)

信託型ストック・オプションが税制適格ストック・オプションとして認められるための要件として、以下の8つが示されました。

① 信託型ストック・オプションに係る信託契約において、原則として、信託の受託者が自身の判断で、そのストック・オプションの行使又は第三者への譲渡をすることができないとされていること

② 信託型ストック・オプションは、発行会社の取締役等に無償で付与されること

③ 信託型ストック・オプションの行使は、信託型ストック・オプションに係る受益者を指定する日(以下「受益者指定日」といいます。)の日後2年を経過した日から受益者指定日後10年(発行会社が設立の日以後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たす会社である場合には15年)を経過する日までの間に行わなければならないこと

④ 信託型ストック・オプションの行使の際の権利行使価額の年間の合計額が1,200万円を超えないこと

⑤ 信託型ストック・オプションの行使に係る1株当たりの権利行使価額は、信託受益権の付与に係る契約の締結時における1株当たりの価額相当額以上であること

(注)「信託受益権の付与に係る契約の締結時」については、信託受益権の付与に係る契約の締結の日が、受益者指定日から6月を経過していない場合には、受益者指定日として差し支えありません

⑥ 取締役等において、信託型ストック・オプション及びその信託受益権の譲渡が禁止されていること

⑦ 信託型ストック・オプションの行使に係る株式の交付が、会社法第238条第1項に定める事項に反しないで行われるものであること

⑧ 発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取引業者等において、信託型ストック・オプションの行使により取得した株式の保管の委託がされること

Authors

弁護士 峯岸 健太郎(三浦法律事務所 パートナー)

PROFILE:2001年一橋大学法学部卒業、2002年弁護士登録(第二東京弁護士会所属)、一種証券外務員資格。19年1月から現職。06年から07年にかけては金融庁総務企画局企業開示課(現 企画市場局企業開示課)に出向(専門官)し、金融商品取引法制の企画立案に従事。

『ポイント解説実務担当者のための金融商品取引法〔第2版〕』(商事法務、2022年〔共著〕)、『実務問答金商法』(商事法務、2022年〔共著〕)、『金融商品取引法コンメンタール1―定義・開示制度〔第2版〕』(商事法務、2018年〔共著〕)、『一問一答金融商品取引法〔改訂版〕』(商事法務、2008年〔共著〕)等、著書・論文多数。

弁護士 金井 悠太(三浦法律事務所 アソシエイト)

PROFILE:2019年弁護士登録、西村あさひ法律事務所を経て、2020年12月から現職。M&A、データ法制対応、紛争解決、海外進出支援、一般法律相談等広く企業法務全般に携わる。