ポイント解説・金商法 #23:株式報酬等に係るインサイダー取引規制の軽微基準の追加

令和6年9月27日、金融庁は、株式報酬としての株式発行等に係る決定がインサイダー取引規制上の「重要事実」から除外される基準(軽微基準)として、①希薄化率が1%未満と見込まれること、又は②株式の価額(時価)の総額が1億円未満と見込まれることを追加した改正(以下「本改正」といいます。)および本改正に対するパブリックコメント結果(*1)を公表しました。

本改正に係る内閣府令(令和6年内閣府令第83号)は、令和6年9月27日に公布されており、「インサイダー取引規制に関するQ&A【応用編】(問7)」の改訂と併せて、令和7年4月1日から施行・適用されます。

*1 「有価証券の取引等の規制に関する内閣府令の一部を改正する内閣府令(案)」に対するパブリックコメントの結果等について:金融庁 (fsa.go.jp)

三浦法律事務所では、「実務担当者が知っておくべき類型別TOB実務の基本」と題したセミナーを開催いたします。本セミナーでは、基礎的な概念の説明は行わず、改正金融商品取引法や直近で公表された公開買付開示ガイドラインに触れながら、公開買付けに関わる実務担当者が知っておくべき実務的な基礎知識を類型別に、お伝えいたします。ご参加をご希望の方は、こちらから詳細をご確認の上、お申し込みください。

開催日時

・名古屋会場:2024年10月30日(水)14:00~15:30(受付開始13:30)

・大手町会場/オンライン:2024年11月20日(水)14:30~16:00(受付開始14:00)

1. 改正の概要

上場会社等の業務執行決定機関による株式発行・自己株式処分・新株予約権発行(以下「株式発行等」)に係る決定がインサイダー取引規制上の「重要事実」から除外される基準(いわゆる軽微基準)は、払込金額の総額が1億円未満であると見込まれることとされています。

本改正は、上場会社等の業務執行決定機関による株式報酬としての株式発行等に係る決定がインサイダー取引規制上の「重要事実」から除外される基準について、次のいずれかに該当すること、に改正するものとなります(本改正により追加される有価証券の取引等の規制に関する内閣府令49条1項1号ハ)。

① 希薄化率が1%未満と見込まれること。

② 価額(時価)の総額が1億円未満と見込まれること。

本改正の施行・適用以前は、株式報酬としての株式発行等であっても、その価額の総額1億円未満と見込まれる場合のみがインサイダー取引規制における軽微基準となっていました。しかし、近時の株価上昇や株式報酬の付与対象者の拡大傾向により、株式報酬としての株式発行等の決定が、この軽微基準を満たせない場合が多くあり、株式報酬の具体的な検討がなされていると、株式発行等に係る決定に該当し、その公表までは自己株式取得や自己株式処分ができない等、コーポレートアクションに制限が生じる等の支障が生じていました。

そのため、金融庁は、令和5年12月8日、「インサイダー取引規制に関するQ&A応用編(問6~問8)」を公表し、そのうちの問7において、役職員等に対する株式報酬としての新株発行・自己株式処分が内部的に決定された場合においてその時点における株式報酬の総額またはその上限額として合理的に見込まれた額を適時開示することで、インサイダー取引規制における「公表」とする旨を示しました。これにより、上記の支障は一定程度解消されたものの、以下のような課題がありました。

① 問7では合理的に見込まれた額に重要な変更があれば改めて変更後の額を公表する必要があり、金額の変更があり得る場合には、そのタイミング次第では、コーポレートアクションの支障となり得ること

② 見込み額の公表が有価証券届出書の提出前の取得勧誘の禁止(金商法4条1項)に抵触しないかが問題となり、金融庁担当官の解説によれば、当該公表はこれに抵触しないと解説されているものの(*2)、公表の内容次第では、この論点は残されていること

③ 新株予約権については、問7の対象とされていないこと

*2 鎌田航ほか「インサイダー取引規制に関するQ&A「応用編(問6~問8)」の解説」旬刊商事法務2349号15頁(令和6年)

2. 改正の具体的な内容

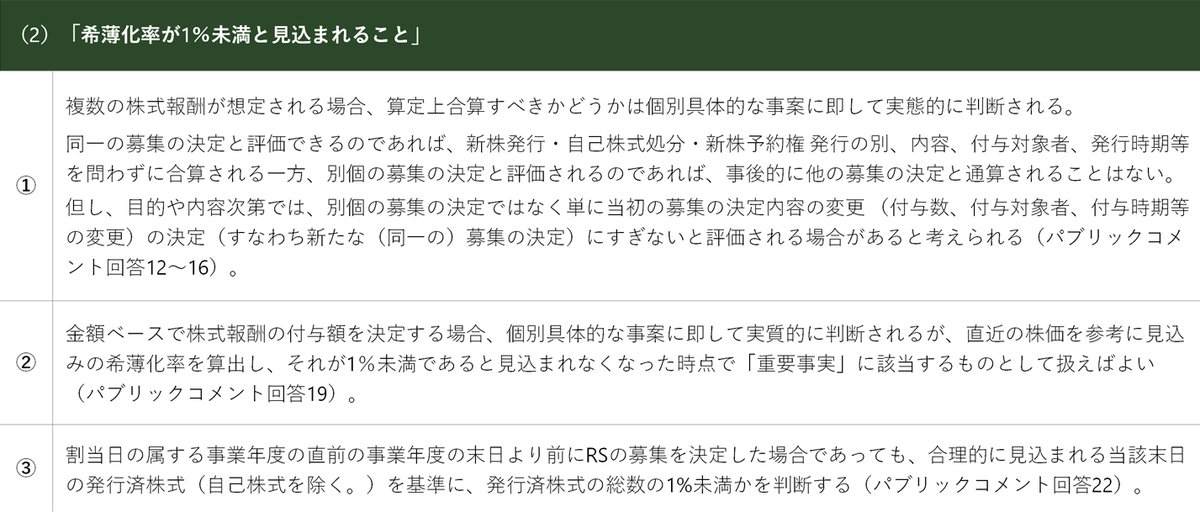

適用となる株式報酬の要件に関し、(1)上場会社等又はその子会社若しくは関連会社に対する「役務の提供の対価」として「個人」に付与されるものの具体的な適用範囲、(2)複数の株式報酬を並行して検討しうることからそのような場合等における希薄化率の計算方法、(3)1億円の算定方法等、パブリックコメントにおいては、これらの解釈についての多数の質問が寄せられ、その結果については、大要は以下のとおりとなります。

なお、「子会社」は会社法2条3号に規定する子会社をいい(有価証券の取引等の規制に関する内閣府令30条1項6号の2)、関連会社は会社計算規則2条3号21号に規定する関連会社をいいます(同30条3項1号)。

3. 終わりに

本改正の施行日である令和7年4月1日より前に、本改正の軽微基準に該当する重要事実が発生していた場合、本改正の施行日から軽微基準に該当するため、当該重要事実については本改正の施行日からインサイダー取引規制の適用対象外となります(パブリックコメント回答2)。

本改正により、株式と新株予約権が統一的な扱いとなり、基準日(*3)における発行済株式総数(自己株式を除く)に対し、付与株式数が1%未満であれば軽微基準に該当し、上記(1)①~③のような課題も解決され、株式報酬の検討がコーポレートアクション上の制約となることも少なくなることが見込まれます。

*3 パブリックコメント回答において「基準日」という表現が使われており、これは法令における「割当日の属する事業年度の直前の事業年度末日又は株式の併合、株式の分割若しくは株式無償割当てがその効力を生ずる日のうち最も遅い日」を意味します。

Author

弁護士 峯岸 健太郎(三浦法律事務所 パートナー)

PROFILE:2001年一橋大学法学部卒業、2002年濱田松本法律事務所(現 森・濱田松本法律事務所)、2006~2007年金融庁総務企画局企業開示課(現 企画市場局企業開示課)出向(専門官として、金融商品取引法制の企画立案に従事)、2019年より現職。株式等の発行・IPO、M&A(公開買付け、株式譲渡、合併等)、株主総会・ガバナンス・役員報酬、証券会社の金融規制等を取り扱う。ALB Japan Law Awards 2023においてM&A Deal of the Year (Midsize)を受賞、IFLR1000のIFLR1000 2022-2024においてCorporate and M&A分野のHighly regarded lawyersに選出等、『実務問答金商法第41回「種類株式と公開買付規制」』(旬刊商事法務2366号(2024年)111頁)、『ポイント解説 実務担当者のための金融商品取引法〔第2版〕』(商事法務・2022年)編著、『金融商品取引法コンメンタール1-定義・開示制度〔第2版〕』(商事法務・2018年)共著等、著書・論文多数。