ESG・SDGs UPDATE Vol.9:「ビジネスと生物多様性」

1. 生物多様性に関する取組みが必要とされる背景

(1)はじめに

「ビジネスと生物多様性(*1)」と言われてもなかなかピンとこないと思いますが、2023年4月7日に環境省が公表した「生物多様性民間参画ガイドライン(第3版)-ネイチャーポジティブ経営に向けて-」では、ビジネスにおいて生物多様性に関する取組みを進めるにあたり、実務担当者に向けた以下のQ&Aがあります。

*1 「生物多様性」とは、自然資本(森林、土壌、水、大気、生物資源、鉱物資源等、自然によって形成される資本)を構成する生態系や生物種間(種)・生物種内(遺伝子)といった自然界の様々なレベルでそれぞれに違いがあることを意味します。そして、生物多様性には、洪水や干ばつといった自然災害に対する回復力を提供し、炭素循環と水循環、土壌形成といった基礎的プロセスを支え、自然資本を健全で安定な状態に保つ役割があるとされています(生物多様性民間参画ガイドライン7頁参照)。

Q1-1. なぜ我が社が生物多様性に取り組まなければならないのでしょうか。A1-1. 何もしないことが経営上の大きなリスクとなる可能性があるためです。

(解説)

・気候変動問題に端を発し、企業価値の評価基準は短期的な利益のみならず、長期的な企業の持続可能性にも広がっています(≒ステークホルダー資本主義の拡大)。日本政府においても、 財務情報のみならず、非財務情報の開示の重要性を謳っています。このため、例えば金融機関が投融資を行う際、判断基準の一つとして、財務・非財務の両方の観点から、企業が生物多様性・自然資本をどのように捉え、対応を検討し、持続可能性を担保するかといった視点が含まれるようになりつつあります。

・そのため、事業活動において、生物多様性に対してどのような配慮を行っているかが投融資やレピュテーションの上で重要となり、その不作為は今後事業活動において大きなリスクとなる可能性があります。

・そもそも原材料の調達を(そうとは知らない場合も含めて)生態系を破壊しながら行うことは、持続可能な経営とは言えません。

・一方で、世界全体における生物多様性の保全について、自社の本業である技術や製品サービスで貢献できる機会を考えることも重要であり、これらに的確に対応することで、成長機会や競争力を得られます。

この内容をコーポレート・ガバナンスの文脈で考えると、生物多様性に関する取組みは持続的な企業価値の向上や投資家の投資判断に影響を与えるものとなってきているということだと理解できます。

(2)機関投資家の動き

機関投資家は、中長期的な投資リターンを得られるようにするため、投資先の上場会社が企業価値を向上させ、持続的に成長してもらう必要があります。

特に、年金基金といったアセットオーナーはグローバルの資本市場全体に幅広く分散して投資するユニバーサル・オーナーですので、長期にわたって収益を得ていくためには資本市場全体が持続的・安定的に成長していくことが欠かせず、また、ポートフォリオが資本市場全体に及んでいるため特定の企業群だけからリターンを得られればよいわけではなく、資本市場のどこかでゆがみが生じてしまうとそれが自分たちのリターンに跳ね返ってくるという状況にあります。

また、パッシブ運用を行っている機関投資家もTOPIXといったベンチマークに連動させ、長期にわたって幅広く分散して投資を行うため、アセットオーナーと同じような立ち位置にあるといえます。

さらに、長期アクティブ運用の機関投資家も、投資先が中長期的に企業価値を向上させてリターンを得るためには、サステナビリティが重要ということになります。

このような状況のもと、気候変動が機関投資家の重大な関心事項となり、2021年6月改定のコーポレートガバナンス・コードにおいてプライム市場の上場会社にTCFD(気候関連財務情報開示タスクフォース)またはそれと同等の枠組みに基づく開示が求められることになったところですが、気候変動と生物多様性は相互に関係があり、世界経済フォーラムの「グローバルリスクレポート2023」の今後10 年でリスクと考えられる項目の調査では、生物多様性の損失や生態系の崩壊は4位、天然資源危機は6位となっているなど、生物多様性に対する投資家の注目が高まっています。

実際にも、2022年12月、第 15 回生物多様性条約締約国会議 (COP15)において、機関投資家グループは自然の喪失と生物多様性の減少に対処するための企業行動を促進することを目的としたエンゲージメント・イニシアティブであるNature Action 100の設立を公表し(*2)、また、約70兆ドルの資産を運用する機関投資家の国際的ネットワークである国際コーポレートガバナンス・ネットワーク(ICGN)も生物多様性のガバナンスとスチュワードシップに関する声明を発表(*3)、さらに、ブラックロックをはじめとする大手機関投資家が生物多様性を含む自然資本に関するエンゲージメントへのアプローチを公表する(*4)といった動きがあります。

*2 「At COP15, investors announce Nature Action 100 to tackle nature loss and biodiversity decline」

*3 「Statement on the Governance and Stewardship of Biodiversity Responsibilities COP15」

*4 「Our approach to engagement on natural capital」

(3)サステナビリティ情報の開示

2023年3月期の有価証券報告書からサステナビリティ情報についての開示が求められることになったところですが、現在、サステナビリティ情報の記載は基本的に自由演技となっています(詳細は「ポイント解説・金商法 #7」をご参照ください)。

もっとも、気候変動については、今後、国際会計基準財団(IFRS財団)が設立したサステナビリティ開示の国際的な基準設定主体である国際サステナビリティ基準審議会(ISSB)の基準を踏まえ、日本のサステナビリティ基準委員会(SSBJ)において開示の個別項目を検討することとされています。

そして、このように有価証券報告書におけるサステナビリティ情報の開示基準のもととなるISSBは、気候変動に続く基準開発の次期テーマ候補として、生物多様性と人的資本を挙げています。

そのため、生物多様性についても、遅かれ早かれ、将来、サステナビリティ情報として開示の対象になることが想定されます。

2. 生物多様性に関する取組み

(1)基本プロセス

生物多様性が機関投資家とのエンゲージメントのテーマやサステナビリティ情報として将来開示の対象になり得るとして、具体的に何をすればよいのか。ビジネスにおける生物多様性に関する取組みについて、生物多様性民間参画ガイドラインでは以下の基本プロセスが示されています。

1. 社内体制を構築し、自社の事業活動・サプライチェーンが生物多様性に及ぼす影響・依存(*5)・リスク・機会の把握・分析を行い、経営としての重要事項(マテリアリティ)を抽出

2. その結果を踏まえ、自社としての戦略や対応方針、裏づけとなる指標・目標を設定し、目標に向けた具体的な取組みを盛り組んだ計画を策定

3. 計画等に基づいて具体的な取組みを実施

4. 定期的なモニタリングにより自社の取組状況を定期的に把握・分析し、計画の進捗状況や達成度を評価するとともに、必要に応じて計画の見直しに反映

※また、横断的取組みとして、

5. 内部の能力構築

6. 情報開示や外部ステークホルダー等とのコミュニケーション

が推奨されています。

*5 後述のTNFDのフレームワークでは、組織がビジネスプロセスを機能させる上で頼っている生態系サービス(食料や清潔で定期的な水の供給など)を「依存」と定義しています。

これは、(i)現状分析、(ii)取組方針の策定、(iii)取組方針に基づく計画と目標・KPIの設定、(iv)各目標・KPIの進捗状況・達成状況の開示という、気候変動や人的資本を含むサステナビリティに関する取組みに共通するフレームワークといえます。

(2)影響・依存の分析

生物多様性については、気候変動とは異なり、場所によって自然への依存度や影響が異なることから、後述のTNFD(自然関連財務情報開示タスクフォース)は、①自然との接点の「発見(Locate)」、②依存関係と影響の「診断(Evaluate)」、③重要なリスクと機会の「評価(Assess)」、④対応し、報告するための「準備(Prepare)」というLEAPアプローチを提案しています。

そこで、まずはこのLEAPアプローチに沿って、上記の基本プロセスの第一ステップとなる自社の事業活動・サプライチェーンが生物多様性に及ぼす影響・依存について分析を始めることが考えられます。

また、生物多様性民間参画ガイドラインでは、「影響評価」に活用可能な代表的な評価方法・指標・ツールを紹介しています。

(3)リスクと機会の把握

上記(2)のLEAPアプローチや影響評価に関するツール等を活用して重要な事業拠点における自社の事業活動・サプライチェーンが生物多様性に及ぼす影響・依存を分析した上で、ビジネスへのリスクと機会の把握を行うことになります。

<生物多様性におけるリスクのカテゴリー>

<生物多様性における機会のカテゴリー>

(4)戦略・目標の設定

ビジネスと生物多様性における影響・依存・リスク・機会を分析した後、戦略・目標の設定を行います。その際の視点として、生物多様性民間参画ガイドラインでは、以下のポイントが示されています。

1. ビジネスへの影響や生物多様性への影響の重大性に照らして目標を設定する

2. 国内外の数値目標に準じた目標を設定する

3. 生物多様性に密接に関係する事業領域から段階的に対象を拡大し、スコープごとに目標を設定する

4. サプライチェーンの地理的特性に応じた目標を設定する

また、目標を設定する際は、できるだけ定量的な目標を設定することが望まれるとされています。これは、(i)達成目標や取組内容を明確化できる、(ii)取組みの客観的なモニタリングや詳細な効果分析が可能になる、(iii)投資家を含むステークホルダーに対して透明性を持って説明することができるといったことによるものです。

他方で、生物多様性については、データベースやツールなどが開発途上であり、現時点では気候変動のGHG(温室効果ガス)プロトコルのように標準的な定量化手法・指標化手法が示されているわけではないことも踏まえ、後述のTNFDのフレームワークにおける指標例なども参照しながら検討していく必要があります。

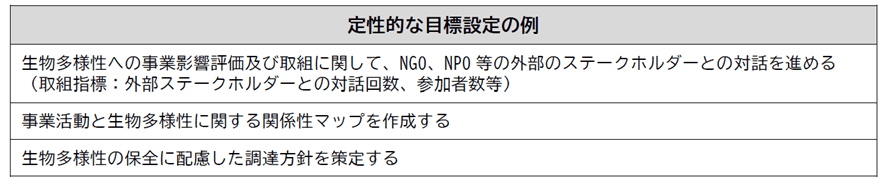

なお、定量的な指標の設定・測定が難しく、定性的な目標設定にせざるを得ない場合であっても、機関投資家とのエンゲージメントを想定すると、取組指標などを設け、できるだけ客観的な取組みの進捗や結果を評価できるようにすることが重要になります。

また、上記のように定量的・定性的な目標設定をできることが理想であるものの、現実的には必ずしも容易ではないところでもあります。

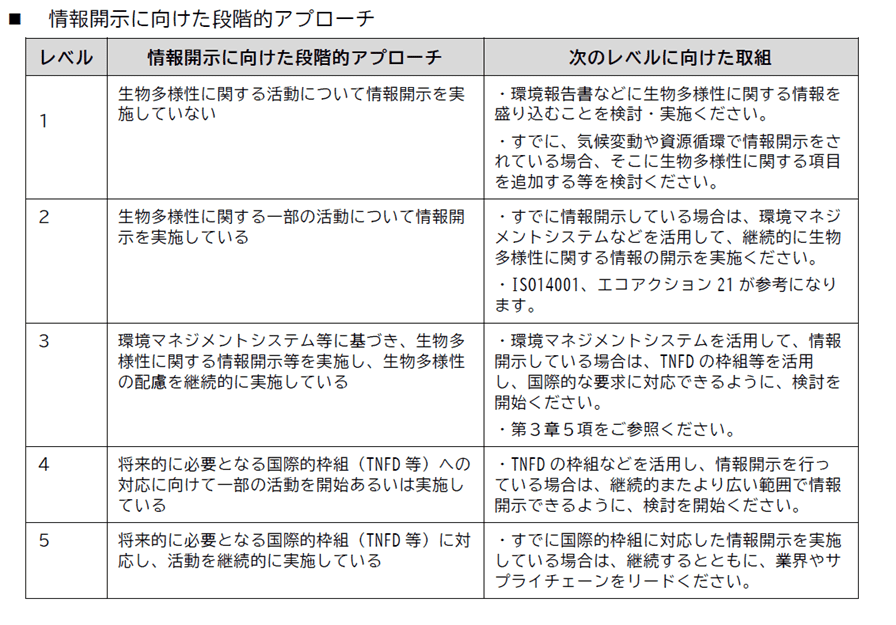

そこで、生物多様性民間参画ガイドラインでは、現時点においては生物多様性に関する取組みの方法論がまだ確立していないことや、国内外の枠組みの議論が進展中であることを踏まえ、以下のように、ステップバイステップで徐々に目標設定の段階を上げていくことが望ましいとしています。

また、生物多様性民間参画ガイドラインでは、生物多様性に取り組むことの自社や社会にとっての重要性を自社のリスクや機会から説明するという、説得力のある戦略・ストーリー作りの重要性についての言及があります。

この点をコーポレート・ガバナンスの文脈で考えると、機関投資家は投資先の上場企業が中長期的に企業価値を向上させていくことを求めていることを踏まえる必要があるということになります。すなわち、生物多様性の目標設定においても、それがどのように自社のビジネス戦略と結び付いており、また、それをどう実現し、中長期的な企業価値の向上に役立てていくかというストーリーを示すことが重要になります。

※そのため、いわゆるCSR的な取組み(地域社会での自然保護活動など)は、必ずしも中長期的な企業価値の向上に結び付くものとは言えませんので、機関投資家が評価してくれるとは限らないことに留意が必要です。

※もっとも、生物多様性民間参画ガイドラインでは、これらの取組みについても、本業のリスク・機会にどうつながるかストーリー付けした上で積極的に情報開示することで、地域社会への理解や従業員の士気の向上につながる効果が期待されるとしています。

(5)情報開示

以上のビジネスにおける生物多様性に関する影響・依存・機会・リスクの分析とそれに基づく戦略や目標の設定と進捗状況・達成状況について、情報開示を行うことになります。

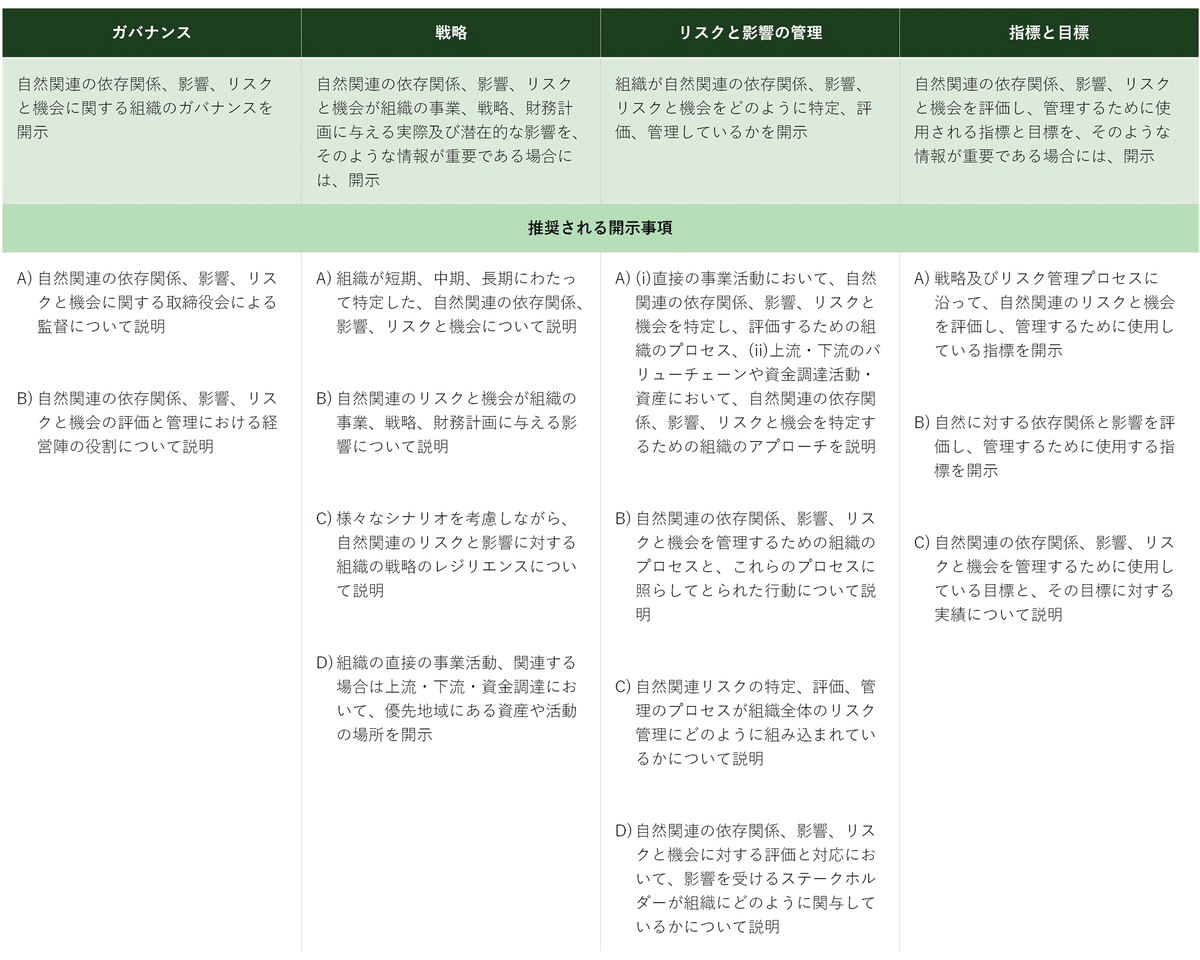

生物多様性民間参画ガイドラインでは、生物多様性に関する情報開示については、気候変動についてのTCFDの自然資本バージョンであるTNFDのフレームワークをベースに検討を進めることが期待されるとしています。

TCFDが「国際的に確立された開示の枠組み」(コーポレートガバナンス・コード補充原則3-1③)とされたのは、2℃目標などのシナリオ分析によって本来は非財務情報である気候変動に係る情報について財務的な影響を把握できるようにすることで財務と非財務のギャップを埋められることから、投資家の投資判断に有益であるということにあります。

そして、TNFDのフレームワークにおいても、企業の取組みを比較しやすくなることを目指し、ISSBによる統一的なサステナビリティ開示基準と整合するよう、TCFDと平仄を合わせ、①ガバナンス、②戦略、③リスクと影響の管理、④指標と目標が開示対象項目とされています。

※なお、自然関連のリスクを定量化することは現時点では必ずしも容易ではないといったことから、TCFDのフレームワークとは異なる対応が必要とされるものもあります。

※下記の表はベータ版の最終バージョンに基づくもので、最終版は2023年9月に公表される予定です。

なお、情報開示に当たっては、可能な限り幅広く、質の高い情報を開示することが望ましいものの、現時点ではTNFDを含む国内外の枠組みの議論が進展中であることなどにも鑑み、生物多様性民間参画ガイドラインでは、上記(4)の目標設定と同じく、ステップバイステップで徐々に情報開示の段階を上げていくことが望ましいとしています。

3. おわりに

生物多様性が投資家にとって気候変動や人権と並ぶ関心事項となってきており、エンゲージメントのテーマとなることや、将来的にはサステナビリティ情報として開示の対象になり得ることも踏まえ、本稿が生物多様性に関する取組みや情報開示の検討を進めていく際の一助となれば幸いです。

Author

弁護士 関本 正樹(三浦法律事務所 パートナー)

PROFILE:2007年東京大学法学部卒業、2008年弁護士登録(第一東京弁護士会所属)、ニューヨーク州弁護士。21年7月から現職。18年から20年にかけては株式会社東京証券取引所 上場部企画グループに出向し、上場制度の企画・設計に携わる。『対話で読み解く サステナビリティ・ESGの法務』(中央経済社、2022年)、『Q&Aで理解する企業サステナビリティ・デュー・デリジェンス指令案』(ビジネス法務 、2023 年)等、著書・論文多数

この記事が気に入ったらサポートをしてみませんか?