【令和2年改正】青色申告特別控除が65万円から55万円に!?

平成30年度税制改正により、令和2年分以降の所得税において、青色申告特別控除額が改正になりました。

どう変わったか?

改正前は、ちゃんと帳簿を備え付けたりなどの要件を満たせば、65万円の控除が受けられましたが、電子申告等しないと控除額が55万円になってしまうという改正です。

狙いは?

紙での申告や資料の保存をなくして、電子申告や電子での資料保存を促したいためでしょう。

具体的には?

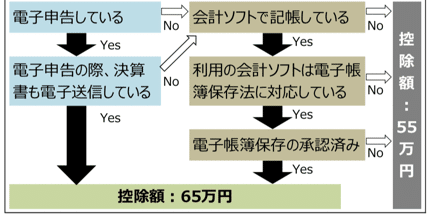

以下のフローチャートにしたがって、控除額が65万円になるか55万円になるかが判定出来ます。

電子申告していて、決算書も電子で申告していれば65万円、電子申告していなくても、電子帳簿保存法に対応している会計ソフトで記帳していて、電子帳簿保存の承認を受ければ65万円控除になります。

ポイント

電子申告していない場合の「電子帳簿の保存の承認」については、税務署への書類の提出が必要です。

「電子帳簿の保存の承認」を受けるには?

「国税関係帳簿の電磁的記録等による保存等の承認申請書」という書類を、期限内に提出する必要があります。

提出期限は、原則的には「前年の3ヶ月前」までですが、今年(令和2年)に限っては、今年(2020年)の9月30日までに提出をして、今年中に承認を受ければOKです。

提出書類:

「国税関係帳簿の電磁的記録等による保存等の承認申請書」

提出期限:

原則:帳簿の備付けを開始する日の3ヶ月前の日まで

特例:令和2年分に限り、令和2年9月30日 までに提出を行い、同年中に承認を受け、同年12月31日までの間に電子帳簿保存

提出先:所轄の税務署

【参考】

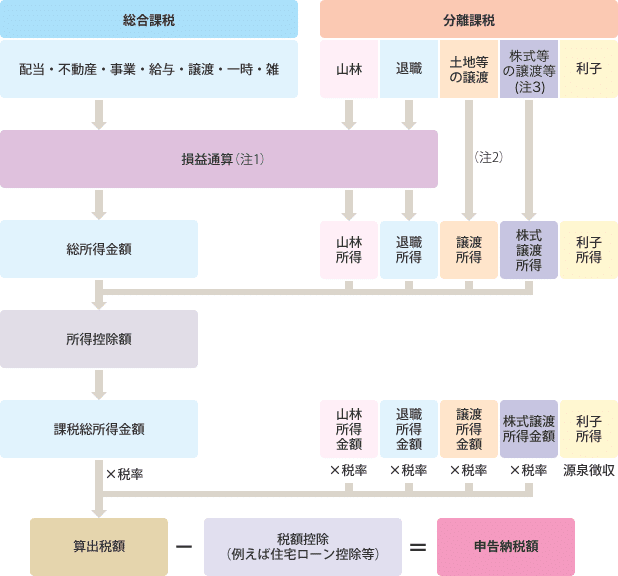

所得控除とは、所得の控除のことです。以下の図を参照ください。