最大で240万円経費化OK、継続加入によるMax100%の返戻が受けられる「倒産防止共済」という制度について

コロナウィルスの影響でお仕事に支障が出ている方達につきましては、大変な状況と思います。一刻も早く収束することを願っております。

私のクライアントでも、イベント事業などに携わっている会社は月の売上がまるごと飛んだりしていて大変な損害にあっている状況です。

そんな中、議題にあがっている制度があります。

それは「倒産防止共済」という制度です。

月額金額5000円から始めることが出来、全額が経費になる上、40ヶ月以上継続していると、解約時に全額が返戻されるという便利な制度です。

あらかじめお伝えしますと、残念ながら現在の議題としてあがっているのは、主に「既に加入している方がコロナのタイミングで解約するか」という話なのですが、今後に同様な災害などがあった時に備えて、こういう制度があるということを知っていただきたく記事にさせていただきました。

なぜ倒産防止共済が優れた制度なのか?

①最低月額5000円から始めることが出来る。

最低月額5000円から始めることが出来、最大で月額20万円まで設定出来るので、事業の規模や財務状況に応じて金額を設定することが出来ます。最大で800万円まで積立が可能です。また、月額金額も自由に変更出来るため、増やしたいときや減らしたいときのハードルも低いです。

②最大で240万円経費化出来る

掛け金は月額払うだけでなく、1年分をまとめて払うことが出来ます(前納)。

ですので、月額金額をマックスの20万円に設定した場合、1年分をまとめて払うと、

20万円×12ヶ月=240万円

を経費にすることが出来ます。

この月額金額は前納する直前に変更することが出来ますので、決算直前に金額を変更して前納することが可能です。

③40ヶ月以上継続加入していると、解約時に全額が返戻される。

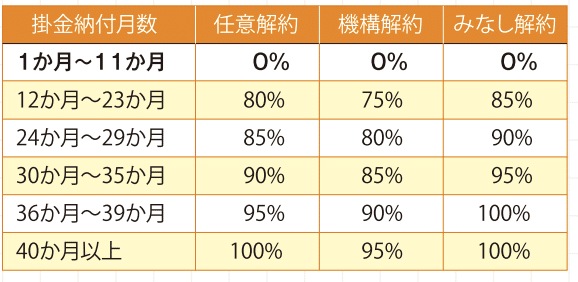

解約返戻金の返戻率は以下の図のとおりです。

図の通り、掛金が40ヶ月以上だと返戻率が100%になります。

④任意の時点で解約出来るため、節税対策を練りやすくなる。

解約のタイミングは自由に行えますので、解約するタイミングで退職金を支給したり、大きな買い物をすることにより経費を発生させることにより、節税対策が出来ます。

解約時の返戻金は収益になりますので、出口(節税対策のゴール)で何もしないとその分が課税になり、節税対策になりません(単に課税が先延ばしになっただけになります。)。

ですので、退職金や事業に必要なものを買うなどして、返戻金の収益と相殺するような費用を作りましょう。

また、上記の図の通り納付月数が1年未満だと返戻率は0%なので、返戻率は気にして解約を行って下さい。

その他のメリットは以下の通りです(HPより抜粋)

⑤無担保・無保証人で、掛金の10倍まで借入れ可能

共済金の借入れは、無担保・無保証人で受けられます。共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

⑥取引先が倒産後、すぐに借入れできる

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、すぐに借り入れることができます。

注意すべき点

①1年以上事業を継続していないとそもそも加入出来ない。

そもそも1年以上継続して事業を行っていないと加入出来ません。ですので、設立仕立ての事業者が起業当初から加入することは出来ません。

※加入資格のリンクはこちらになります※

②1年未満の解約は返戻率が0%なのでお金が帰ってこない。

上記でもお伝えしましたが、1年未満の解約だと返戻率が0%になります。また、解約するタイミングによって返戻率が変動しますので、注意が必要です。

③前納の手続きは期限がある

適用を受けたい月の5日(土曜・日曜・祝日の場合は翌営業日)までに中小機構に書類が届けば、同月に引き落としとなります。

書類の到着が適用を受けたい月の6日を過ぎた場合には前納できませんので、余裕を持って手続きを進めましょう。

加入方法のステップ

加入方法については、以下の申込書や謄本・申告書などの必要書類一式を用意し、金融機関の窓口等にてお手続き下さい。

※申込書の様式等詳細は以下のリンクから取得出来ます。※

前納を希望する場合のステップ

以下の前納申出書を作成の上、金融機関の窓口等に提出して下さい。

上記の注意点でもお伝えしました通り、書類の到着が適用を受けたい月の6日を過ぎた場合には前納できませんので、余裕を持って手続きを進めましょう。

※申出書の様式等は以下のリンクから取得出来ます。※

倒産防止共済による節税の事例

※税額はかなりざっくりです

①A社(3月決算)の場合(時期は2月頃と仮定)

決算が近づき損益を確認したところ、利益(240万)が出そうなため、3/5までに申し込みの手続きと前納の手続きを済ませて、月額20万円×12ヶ月=240万円を振り込んだ。

・加入しなかった場合→240万円に対して、全額が課税(約55万)

・加入した場合→利益が0円になり、税額が0円(正確にいうと利益と関係のない地方税の均等割が発生します)。

・結果→加入した方が約55万円の節税効果

まとめ

説明させていただきました話をまとめますと、以下のようなメリットから、倒産防止共済は有効な税金対策の1つです。

掛金支払い時は全額が費用になる。

掛金の月額は5000円から始められて、最大20万円まで自由に設定出来る。

前納制度を使うと、Max240万円を経費に出来る。

40ヶ月以上継続すると返戻率は100%になり、全額戻ってくる。

この記事が気に入ったらサポートをしてみませんか?