【年金】企業年金、iDecoは確定申告するべきか?

この記事は、最近めっきり記憶力の衰えてきた自分のために、近未来に発生する年金受給の確定申告について備忘録として残しておくものである。

サラリーマンの年金制度

日本の年金制度は、よく4階建てのビルに例えて説明される場合が多い。

下図は、厚生労働省HPに載っている公的年金制度を説明する図だ。

年金制度上、各人の属性に応じて被保険者は第1号から第3号までの3種類に分類される。

第1号被保険者:自営業者

第2号被保険者:会社員・公務員

第3号被保険者:専業主婦(夫)

サラリーマンは第2号被保険者に該当する。

この記事では、自分の実情に即して書くため、第2号被保険者にフォーカスして話を進めることとしたい(上図の赤点線枠)。

国民年金(1F)

国民年金と呼ばれる基礎年金が、1階部分に相当する。

国民年金は、20歳以上60歳未満の日本国民全員に加入義務が課せられており、受給開始年齢が原則65歳(60歳から75歳の間で選択可)となっている。

サラリーマンの場合は後述の厚生年金と合算されて保険料が徴収されるため、普段あまり意識しないが、実際には国民年金と厚生年金の両方に加入しているのだ。

保険料の負担は、企業と従業員の折半となっている。

ちなみに、自営業者などの第1号被保険者では、保険料の半分が税金で賄われていることを考えると、第2号被保険者の保険料の企業負担分は形を変えた法人税と解釈することもできそうだ。

国民年金は国民皆保険という素晴らしい制度ではあるが、その支給額は、40年間保険料を満額納めても65歳からの受給の場合で月額6万5,075円に過ぎず、老後を安心して過ごすには心許ない金額である。

厚生年金(2F)

国民年金の支給額の少なさを補うために、第2号被保険者(会社員・公務員)を対象に設けられたのが厚生年金だ。

これがサラリーマン年金の2階部分に相当する。

厚生年金には企業規模や勤務形態などの加入条件が存在するが、一定規模以上の企業に勤務する正社員であれば全員が加入者となる。

受給開始年齢は、国民年金と同様に原則65歳(60歳から75歳の間で選択可)となっている。

国民年金が定額の年金制度であるのに対して、厚生年金は報酬比例型の年金制度であり、報酬に応じて保険料も上がる代わりに支給額も増える仕組みとなっている。

保険料の負担は、国民年金と同様に企業と従業員の折半となっている。

ここまでが公的年金と呼ばれているものだ。

公的年金は終身にわたり受給できるのが最大の強みとなっている。

企業年金(3F)

企業年金が、サラリーマンの年金の3階部分に相当する。

企業年金とは企業が任意に設立し社員が加入する年金であり、退職金制度の一形態である。

任意の制度なので、退職金制度がない企業も当然存在する。

企業によって退職金制度の設計はまちまちであるが、一部分が退職金として支給され、残りが企業年金として支給される例が多いようである。

退職金という位置づけのため、定年に合わせ60歳から受給開始となる。

ただし、定年の後ろ倒しに伴い受給年齢も今後変わる可能性があるし、多くの企業で退職金制度そのものが廃止される可能性だってある。今はその過渡期の時代なのだ。

企業年金の形態として、かつては厚生年金に上乗せして運用される厚生年金基金が存在したが、現在は下記2種類にほぼ移管・集約されているようである。

1. 確定給付企業年金(DB)

予め決まられた額が受け取れる年金

2. 企業型確定拠出年金(DC)

運用結果次第で受取額が変わる年金

企業サイドからの視点で語ると、確定給付企業年金(DB)は運用がうまくいかず予定利率に達しなかった場合には本業の利益から補填しなければならず、株式市場が長らく低調であった環境下では企業にとって負担の重い制度であった。

逆に、企業型確定拠出年金(DC)では運用リスクを従業員サイドが負うため、企業としては運用がうまくいかなかった場合でも補填する必要がない。そのことが企業型確定拠出年金(DC)が急速に広まった背景にあると考えられる。

なお、企業年金は退職金の意味合いが強いため、一部の例外を除いて、保険料は企業負担である。

一部の例外とは、マッチング拠出のことだ。

※企業型確定拠出年金(DC)に上乗せして積み立てるマッチング拠出は、企業ではなく本人が保険料を負担する制度である。

iDeco(4F)

iDeco(個人型確定拠出年金)は、勤務する企業に企業型確定拠出年金(DC)制度がない場合に、個人が自助努力として任意に加入できる年金制度としてスタートした。

当初は、勤務する企業に企業型確定拠出年金(DC)制度がある場合には、iDecoに加入できなかったのだ。

しかし近年では度重なる制度改正で、企業型確定拠出年金(DC)に加入していても、条件次第では追加でiDecoに加入できるように変わってきているようだ。

その意味では、iDecoを年金の4階部分と考えてもよさそうだ。

iDecoでは保険料は自己負担であるが、税制上の優遇が受けられるため普通に貯蓄するよりは有利に運用できる制度となっている。

ただし、60歳までは引き出すことができないため注意が必要である。

iDecoは、企業型確定拠出年金(DC)と同様に、運用結果で受取額が変わる制度設計となっている。

受取方法も同様で、全額を退職金あるいは年金として受け取ったり、一部分を退職金で残りを年金として受け取ったりすることも可能だ。

受給開始年齢は原則60歳(60歳から75歳の間で選択可)となっている。

まとめ

サラリーマンの年金制度をまとめると、以下のとおりと4階建てとなっている。

4F:iDeco

3F:企業年金

2F:厚生年金

1F:国民年金

なお、1階・2階部分は公的年金と呼ばれるが、3階・4階部分は厳密には公的年金ではない。

しかし、税制上は全て公的年金等に含まれており(お役所言葉では、等の部分が重要!)、同じ取り扱いとなっている。

なお、生保などの個人年金は、税制上の取り扱いがこれらの年金とは異なるため注意が必要である。

自分の年金受取戦略

ここで、自分の年金受取戦略について記しておきたい。

実際には、戦略というほどのものではなく単なる年金受給計画である。

ちなみに、FIRA60でリタイアした現状では、当てにできる収入は年金のみであり、足らない部分は資産の取り崩しで賄う腹積もりだ。

1. 60歳~64歳:企業年金・iDecoを受給

2. 65歳以降:国民年金・厚生年金を受給

まず、国民年金・厚生年金であるが、制度上は前倒し受給も可能であるが、減額とならないように65歳からの受給としたい。

空白の60歳から64歳の間の5年間は、企業年金・iDecoを受給して食いつないでいく作戦だ。

早期退職時の企業年金は確定給付企業年金(DB)と企業型確定拠出年金(DC)の2本立てであった。

このうち、確定給付企業年金(DB)は既に退職金として受給済みである。

企業型確定拠出年金(DC)の方は早期退職時にiDecoに移管しているため、これを60歳から64歳の間の5年間で受給する予定でいる。

また、少額ではあるが元職の企業年金で5年間受け取れる確定給付企業年金(DB)があるため、これも60歳から64歳の間の5年間で受給する予定だ。

早期退職時の企業年金:

1)確定給付企業年金(DB)⇒ 退職金として受給済み

2)企業型確定拠出年金(DC)⇒ iDecoに移管済み

元職の企業年金:

3)確定給付企業年金(DB)⇒ 未受給

※ 2) と3) を60歳~64歳で受給予定

以上が自分の年金受取戦略である。

年金の税金

確定申告不要制度

上記4階建ての年金に関する所得は、全て雑所得(公的年金等)に該当し、支給時に所得税が源泉徴収され、差額が振り込まれる仕組みとなっている。

住民税は翌年の6月以降に各自治体で計算され請求される。

実は、年金所得者については確定申告不要制度があり、一定の条件を満たした場合は確定申告する必要がない。

つまり、確定申告する/しないは、本人の選択に任せられているのだ。

以下のいずれにも該当する場合には、確定申告をする必要はありません。

1 公的年金等(その全部が源泉徴収の対象となる場合に限ります。)の収入金額が400万円以下

2 公的年金等に係る雑所得以外の所得金額が20万円以下

これは年金所得者が一般に高齢者であり、確定申告の作業自体が難しいケースが多いため設けられた制度であろう。

自分の場合も申告不要に該当するため、申告せずに済ませてもよいことになっている。

しかし、申告することにより税金の還付を受けられる場合には、当然申告した方が有利だ。

この記事では、自分のような属性の元サラリーマンにターゲットを絞り、「年金受給について確定申告をするべきか」について考察してみる。

60歳~64歳:企業年金・iDecoを受給予定

65歳以降:国民年金・厚生年金を受給予定

年金の他の所得なし

所得38万円以下の配偶者あり

扶養の子なし

国民健康保険に2人分加入

企業年金・iDeco

まず、60歳~64歳で受給予定の企業年金・iDecoについてであるが、源泉徴収で以下の税金が徴収される決まりとなっている。

年金支給時に所得税として7.6575%(復興特別消費税を含む)相当が源泉徴収されます。

何と、課税所得ではなく、収入そのものに7.6575%を乗じて算出した額の税金が、自動で徴収されてしまうのだ。

本来の税金の計算は、収入そのものではなく、収入から各種控除を差し引いた課税所得に税率を掛けて計算するのが正しい方法だ。

また、税率についても本来用いられるべき税率5.105%(復興特別消費税を含む)より高い税率7.6575%で計算されている。

本来の税率は下表のとおりだ。

明らかに、企業年金・iDecoの源泉徴収税は多く取られ過ぎているのだ。

■ 企業年金・iDecoの場合

源泉徴収時:収入×7.6575%

確定申告時:課税所得×5.105%

課税所得=収入ー各種控除

企業年金・iDecoの源泉徴収税は暫定値に過ぎず、確定申告をして取られ過ぎた税金は取り戻すべきだ!

下記は、企業年金・iDecoの所得税計算の具体例を示している。

筆者の属性を前提としており、年金額は仮に180万円で計算してみた。

この例では、源泉徴収で13万円ほど徴収された税金が確定申告することで全額還付されている。

上記例では、確定申告後の税額がゼロとなっているが、年金額がもっと多いケースでは、医療費控除、生命保険控除、地震保険控除を合わせて申告することで還付金が増える可能性がある。

筆者の属性を前提とした場合の結論は、以下となる。

「企業年金・iDecoは、確定申告する」

国民年金・厚生年金

では、65歳から受給開始予定の国民年金・厚生年金の場合はどうであろうか?

国民年金・厚生年金の源泉徴収では、扶養親族等申告書を提出すれば、公的年金等控除、基礎控除に加えて配偶者控除も差し引いて税額が計算される。

さらには、国民健康保険などの保険料について、口座振替による普通徴収ではなく年金から徴収する特別徴収を選択しておけば、社会保険料控除も差し引かれるのだ。

税率も企業年金・iDecoの時とは異なり、本来の税率5.105%が適用される。

したがって、国民年金・厚生年金の源泉徴収では確定申告の必要性は無さそうだ。

■ 国民年金・厚生年金の場合

源泉徴収時:課税所得×5.105%

課税所得=収入ー各種控除

ただし、医療費控除、生命保険控除、地震保険控除については控除されないため、確定申告した方が有利になるケースも存在する。

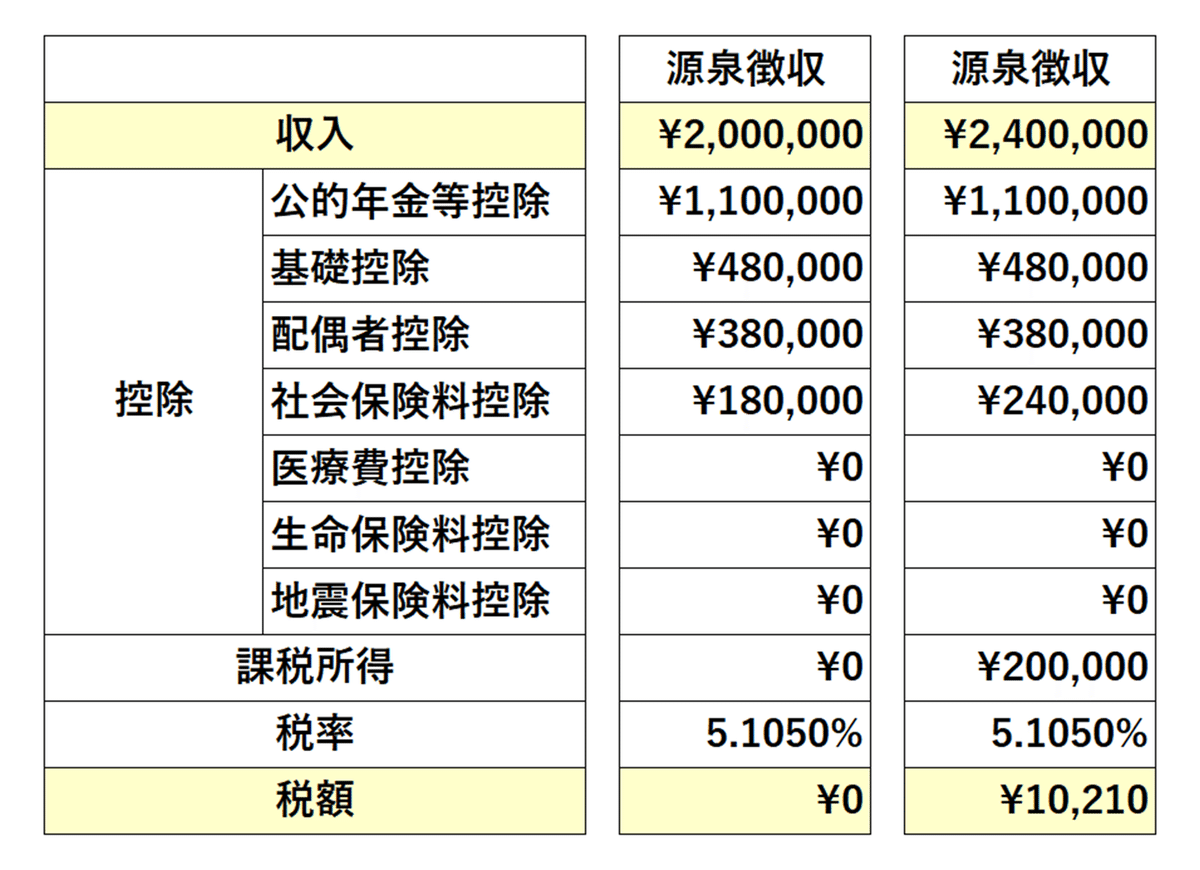

下記は、国民年金・厚生年金の源泉徴収の具体例(年金額:200万円と240万円の2通り)を示している。

計算では、筆者の属性を前提としている。

年金200万円の場合は、そもそも税額がゼロなので確定申告する意味がない。

それに対して、年金240万円の場合は、医療費控除、生命保険控除、地震保険控除について該当するなら確定申告した方が有利である。

しかし還付金も少なく、高齢になって確定申告をし続ける自信もないため、筆者の場合の結論は以下とする。

「国民年金・厚生年金は、確定申告しない」

さいごに

上記の検討結果より、「年金受給について確定申告をするべきか」に対する回答は以下のようになる。

■60歳~64歳で受給予定の企業年金・iDecoについて

⇒確定申告する(5年間)

■65歳から受給開始予定の国民年金・厚生年金について

⇒確定申告しない

これはあくまでも筆者の場合の結論である。

税金の計算は本当に複雑だ。

まず、退職金で受け取るか?年金で受け取るか?で税制が異なってくる。

何歳で受け取るか?あるいはどの順番で受け取るか?も重要な要素となっている。

さらには、年金額の他、年齢、給与収入等の有無、扶養家族の有無など各人の属性で税額が異なる。

この記事で述べたことは、筆者の属性を前提としており、全ての場合に当てはまるわけでは当然ない。

年金受給時には、税務署・税理士等に必ず相談の上ご対応することをお勧めする。

※この記事は、個人の見解を述べたものであり、法律的なアドバイスではありません。関連する制度等は変わる可能性があります。法的な解釈や制度の詳細に関しては、必ずご自身で所管官庁、役所、関係機関もしくは弁護士、税理士などをはじめとする専門職にご確認ください。

また本記事は、特定の商品、サービス、手法を推奨しているわけではありません。特定の個人、団体を誹謗中傷する意図もありません。

本記事を参考にして損害が生じても、一切の責任は負いかねます。すべて自己責任でお願い致します。

お知らせ

資産運用に興味のある方は、拙著『資産運用の新常識』をご覧ください。