保険料控除申告書の書き方!令和4年度年末調整

年末調整の季節が到来しました(この記事は令和4年10月に作成)。今回は、保険料控除申告書の書き方をご紹介します。

この中に一般の生命保険や介護保険、個人年金、地震保険など保険の種類と支払った保険料の額を記入します。iDeCoや小規模企業共済の掛金もこの書類に記入します。

年末調整の対象者

年末調整の対象者は「その年の12月31日時点で在籍していて、扶養控除等(異動)申告書」をした方が対象になりますので、社員は扶養する親族が居なくても、この扶養控除等申告書は提出しなければなりません。

扶養控除等(異動)申告書の書き方については別の記事で解説しています。

また、年末調整に必要なもう一つの書類である「給与所得者の基礎控除申告書 兼 配偶者(特別)控除申告書 兼 所得金額調整控除申告書」=基配所の書き方も別の記事で解説しておりますので本文と合せて御覧ください。

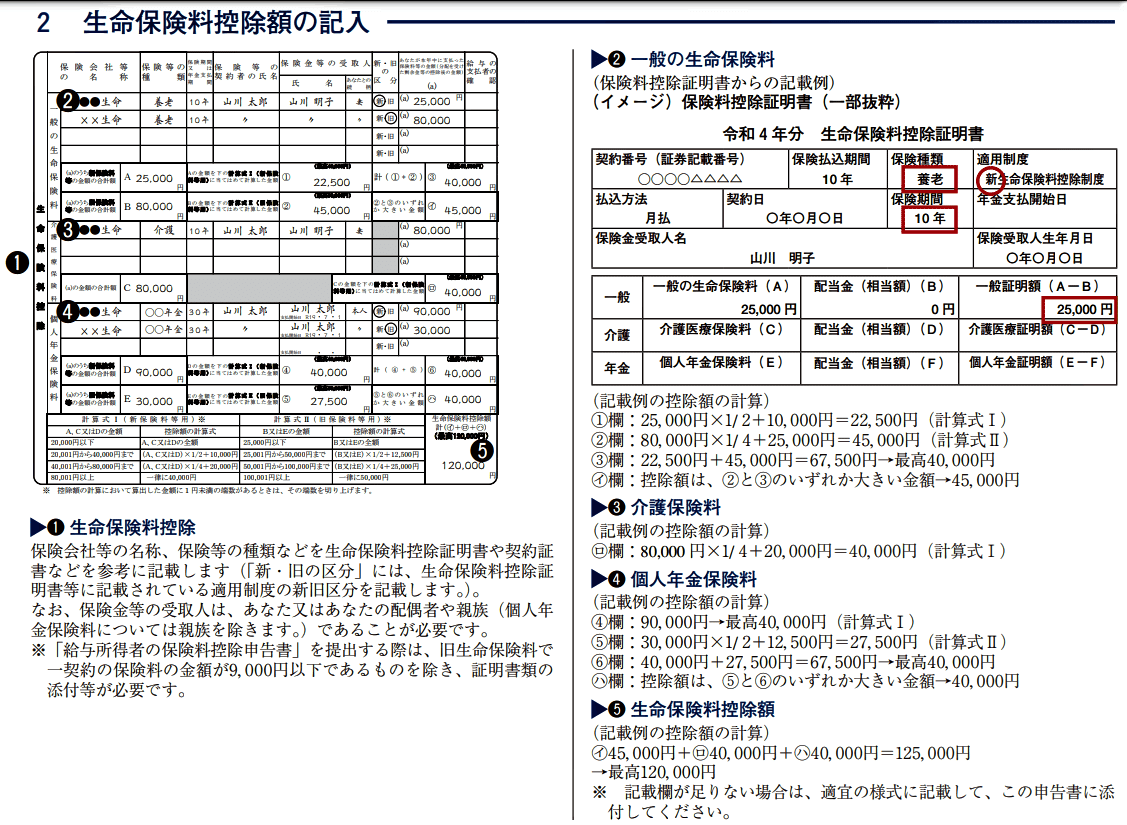

保険料控除申告書は保険と年金・iDeCoの払込金額も書く!

保険料控除の申告書には保険の種類毎に、支払った保険料を記入して、控除額の計算をします。生命保険料控除は一般の生命保険、個人年金、介護保険でそれぞれ最高40,000円、合計12万円まで控除できます。どの保険に該当するかは、こちらの記載例の様に保険会社から発行される控除証明書に記載されています。

いずれも国税庁のホームページから抜粋

地震保険料控除も同様に保険会社から発行される証明書に種類の記載が有ります。控除額の計算方法は生命保険料控除よりも単純で、50000円を上限に支払った額はそのまま控除されます。ただし、旧制度の損害保険を契約中で払込金額が1万円を超える場合は計算が必要になります。保険料控除は保険会社から発行される証明書が必須なので、年末調整担当の方は必ず社員に提出させるようにしてください。

社会保険料控除の欄は自分が国民年金等を払っている方が記入します。例えば厚生年金の加入がない個人事業者に雇用されていたり、年の途中までフリーターで国民年金を払っていて、途中から正社員となった方はこの欄に国民年金の控除証明書の添付と払い込んだ額を記入してください。

小規模企業共済等掛金控除は小規模企業共済やiDeCoの掛金を記入します。実際に払い込んだ額がそのまま控除されます。これも証明書の添付が必要です。

この記事の内容は動画でも詳しく解説しています

参考リンク

令和4年分保険料控除申告書の記載例 (国税庁ホームページより)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r5bun_05.pdf