関西4地銀で税引減益 22年4~12月、債券損失が重荷~今後の金利が焦点の地銀の行方~【日経新聞をより深く】

1.関西4地銀で税引減益 22年4~12月、債券損失が重荷

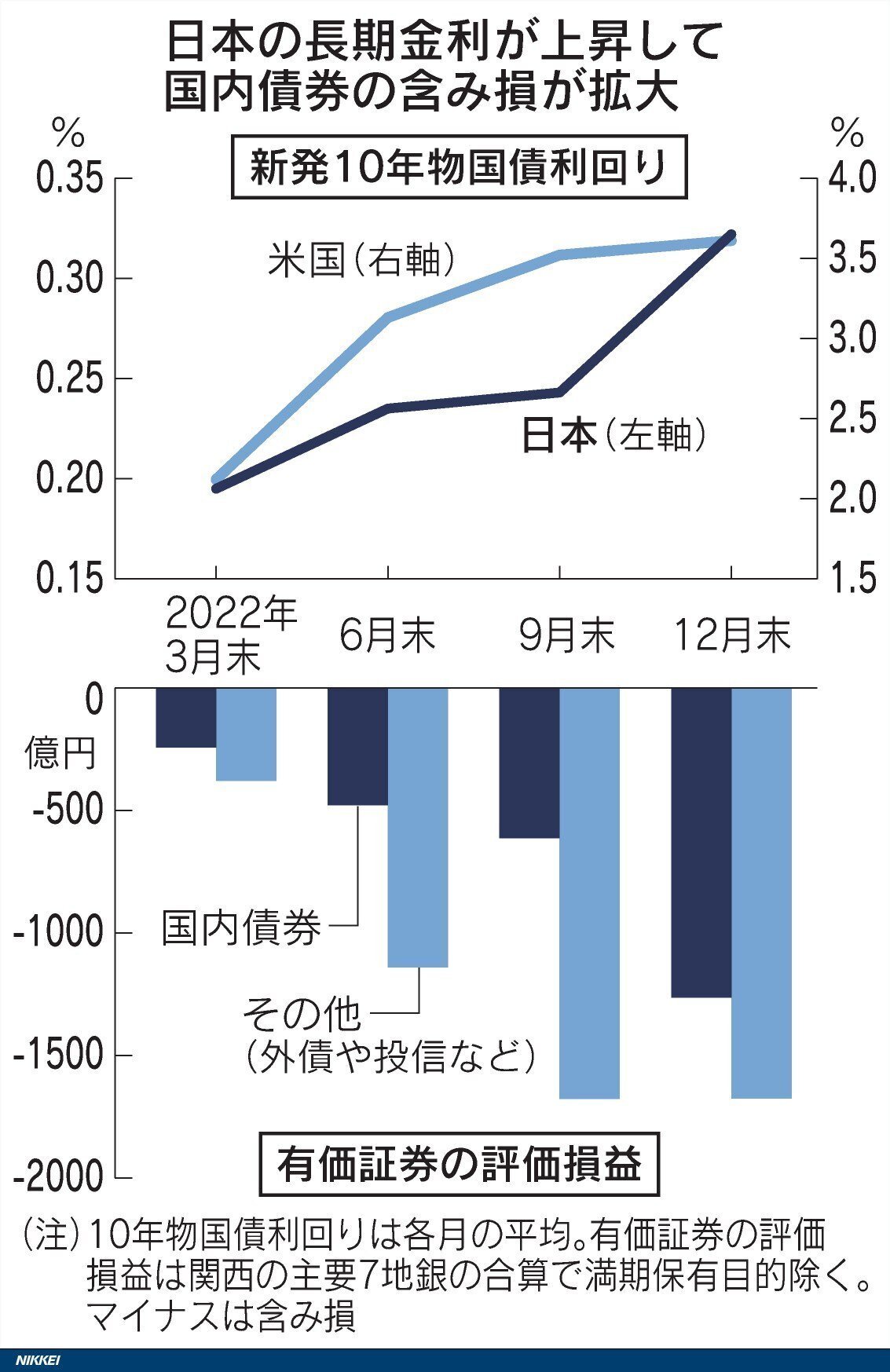

関西の主要7地銀の2022年4〜12月期決算(単体)が出そろい、4行で税引き利益が減った。貸し出しや手数料ビジネスなど本業がふるわず、債券の含み損処理が重荷となるケースが目立った。国内の金利上昇によって利ざやの改善期待も高まるが、含み損はさらに拡大する可能性もあり、業績の不透明感は続く。

(中略)

業績を最も押し下げたのは外債などを中心とする債券の売却損だ。米欧の中央銀行が利上げに動いて金利が上昇(債券価格が下落)した結果、外債などの時価が取得原価を下回る含み損が急拡大。含み損は一定水準に達すると損失として処理する必要がある。有価証券の売却損益を含む経常利益(連結ベース)は、関西7地銀の合計で7%減の1259億円となった。減益を要因別に分解すると、債券の売却損益を中心とする「その他業務損益」は228億円減少した。株式の売却損益などの「その他経常利益」は125億円増加したが、株式の売却による益出しでは債券の売却損をカバーしきれなかった。

(中略)

地銀の業績で焦点となるのが国内金利の動向だ。日銀は22年12月に長期金利の許容上限を拡大し、国内債券の含み損が膨らんだ。外債などの含み損は7地銀の合計で1674億円(22年12月末時点)と、3カ月前と比べて減少に転じた。一方、国債や地方債など国内債券の含み損は1262億円と2倍超に拡大した。

2.地銀の現状

2022年の地銀の有価証券運用は、欧米の金利リスクに翻弄され、外債の評価損が大きく報じられました。一方、日本国債、地方債、社債などの円債の金利リスクは、長らく日本が物価が持続的に下落するデフレや低いインフレ環境にあったため、あまり注目されていませんでした。

しかし、ここにきて、日本も欧米ほどではありませんが、輸入物価の上昇などによって、コストプッシュ型のインフレが進んできました。実的は22年9月末の時点で円債が評価損となった地銀は全99行中88行に上りました。21年3月末は16行だったので、わずか1年半でほとんどの地銀の円債が評価損になってしまったのです。

日銀は22年、FRB(米連邦準備制度理事会)やECB(欧州中央銀行)とは異なり、大規模金融緩和を維持しました。そのため、円金利は、欧米の金利上昇に比べるとわずかな上昇にとどまっていました。

しかし、それでも、地銀99行の22年9月末時点の円債の評価損は、わずか半年で4,600億円拡大し、約6,600億円の評価損となっていました。

長期で運用可能な生保や年金と異なり、短期で預金が引き出される可能性もある地域金融機関の債券運用は、短期もしくは中期で運用するのが通常です。各年限別のイールドカーブを見ると、10年未満の年限よりも10年超の超長期の金利上昇幅が大きいことがわかります。しかし、これから10年未満の金利が上昇してくると、地銀が保有する円債の評価損はかなり深刻になってくると思われます。

3.中期ゾーンの上昇が著しい

足元の円金利は、昨年12月の日銀金融政策決定会合でイールドカーブ・コントロール(YCC・長短金利操作)の10年金利の変動幅が拡大されたことで、各年限で上昇しています。(イールドカーブ・コントロールが情報へシフト)。地銀の有価証券運用の主要な年限帯である4~8年の中期ゾーンの金利が上昇しています。(上図の灰色のライン<R.5.1.17>参照)これによって、直近の地銀99行の円債の評価損は、おそらく昨年末の倍くらいには悪化していると思われます。

岸田政権の進める賃上げが軌道に乗れば、企業は人件費上昇分を価格に転嫁せざるを得なくなり、日本でもインフレが常態化してくるの可能性があります。さらに、足元以上に円金利が上昇するリスクは十分にあります。

地銀はこのリスクを想定して有価証券のポートフォリオを組む必要がありますが、果たしてそうなっているか、あるいは想定したポートフォリオに舵を切れるか、大きなポイントです。

債券の評価損は金利リスクもしくは信用リスクに起因します。金利リスクは市場金利が上昇することで債券価格が下落するリスクで、今まさに顕在化しつつあるリスクです。一方で、信用リスクは債券の発行体のデフォルト懸念で債券価格が下落するリスクですが、まだ顕在化はしていません。

銀行経営上は信用リスクの方が深刻です。例えば、10億円を債券に投資したとして、デフォルトになれば全額毀損するリスクがあります。

一方、金利リスクに起因する評価損の概念は、直近の高い利回りの債券から見込まれる利息と、今保有している低い利回りの債券との差を反映したものです。満期まで保有できれば投資した10億円は回収できます。しかし、だからといって評価損のまま放置しておくというわけにもいきません。低い金利の債券を保有し続ければ、今後、債券から得られる収益が低いままとなり、将来的にも低い状態が続くことになります。

4.島根銀行は増資と取り崩し

日本ではゼロ金利やマイナス金利が長かったため、0%近辺の円債を相当額保有している地域金融機関は決して少なくありません。金融機関はALM(資産負債管理)すなわち資産である貸し出しや債券の利回りと、負債である預金の利回りの差で利益を得ているわけだが、日本でもインフレが本格的に進み、日銀が政策金利を引き上げざるをを得なくなった場合、0%近辺の債券は逆ザヤになってしまうリスクがあります。

収益力の格差が広がれば、預金金利や顧客サービスの格差につながり、さらに一層収益力格差が拡大しかねません。

有価証券の評価損が経営にマイナスとなる点としては、自己資本比率規制と配当原資の問題があります。自己資本比率の計算においては従来、有価証券評価損は自己資本から差し引かなければなりませんでした。

しかし、08年のリーマン・ショック後の制度変更で、国内しか支店のない国内基準行は有価証券評価損を、海外に支店を持つ国際統一基準行は国債等の評価損を、それぞれ自己資本から控除しなくてもいいルールとなっています。今のところ、自己資本比率の問題で公的資金を含む資本増強や銀行再編につながるリスクは低そうです。

一方、有価証券の評価損を配当原資から控除しなければならないルールは、会社法の会計計算規則で定められており、すべての金融機関、さらに言えば一般企業にも共通です。有価証券評価損が配当原資を上回って無配を強いられることになると、経営者は株主から経営責任を問われかねません。

昨年9月中間決算で69億円のその他有価証券評価差額損を計上した島根銀行は、有価証券評価損との直接の関係には言及していませんが、昨年12月には収益力の強化などを目的にSBIホールディングスや地場企業を引受先とする優先株による60億円の増資と、同額の資本金及び資本準備金の取り崩しを行いました。これによって、島根銀行の配当原資は同額が増加しました。

今後の有価証券評価損拡大の行方は、金利次第です。日銀が金融緩和策を継続しなければならないと思っている理由は、この辺りも一因かもしれません。地銀初の金融危機。

金利の行方次第では、資本増強やその延長で経営再編を検討せざるを得ない地銀が出てくる可能性が十分にあります。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

いいなと思ったら応援しよう!