日銀、異次元緩和を転換 10年目で実質利上げ~金利上昇は何をもたらす~【日経新聞をより深く】

1.日銀、異次元緩和を転換

日銀は19~20日の金融政策決定会合で大規模緩和を修正する方針を決めた。長期金利の変動許容幅を従来の0.25%程度から0.5%程度に広げた。長期金利は足元で変動幅の上限近くで推移しており、事実上の利上げを意味する。アベノミクスの象徴だった異次元緩和は10年目で転換点に差し掛かった。

黒田東彦総裁は13年3月に就任し、デフレ脱却を目指して大規模な金融緩和を打ち出した。政府・日銀が定める2%の物価目標を持続的・安定的に達成できない状況が長らく続いた。16年には短期金利をマイナス0.1%、長期金利の指標になる10年物国債利回りを0%程度に誘導するイールドカーブ・コントロール(長短金利操作、YCC)を導入した。

しかし、今年に入ると米連邦準備理事会(FRB)が利上げに踏み切り、円安・ドル高が加速した。ウクライナ危機に伴う資源高も重なり、足元の消費者物価指数は3%台半ばまで上昇。家計の負担が増し、政府内では大規模緩和を続ける日銀への不満が高まった。

日銀は21年に長期金利の変動幅を0%からプラスマイナス0.25%にすると明確にしていたが、今回の会合でプラスマイナス0.5%に上げた。10年物国債を無制限に毎営業日購入する「連続指し値オペ」の利回りも、これまでの0.25%から0.5%に上げた。

決定を受け10年物金利は20日、一時0.460%と7年5カ月ぶりの高水準に急騰した。20日は0.395%で取引を終え、前日比の上昇幅(0.145%)はYCC導入以来、最大だった。

これまで黒田総裁は許容幅の拡大について「明らかに金融緩和の効果を阻害する」として否定的な考えを示してきた。しかし、20日の記者会見では「景気にはまったくマイナスにならない」と、従来の見解を転換した。

日銀がとうとう動きました。いや、動かざるを得なかったのか。

2.イールドカーブ・コントロールについて振り返る

2016年9月、日銀は2%の物価上昇目標に向けて、金融市場調節方針としてイールドカーブ・コントロール(長短金利操作)を導入しました。

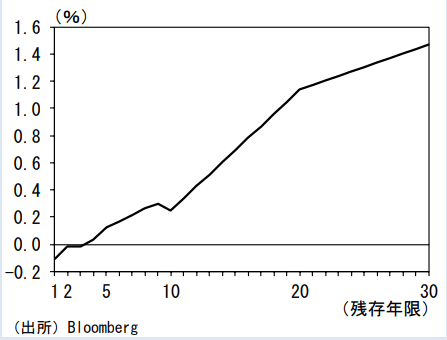

まず、イールドカーブとは何かを見ておきましょう。イールドカーブとは縦軸に債権の利回り、横軸に償還までの残存期間をとったもので、「利回り曲線」とも呼ばれています。残存期間が長いほど将来のインフレ期待やリスクが考慮されて金利が上がるため、右上がりに描かれるのが一般的です。しかし、景気後退が予想される場合などには例外的に右下がりになる可能性もあります。

次にイールドカーブ・コントロールです。イールドカーブ・コントロールについては、短期金利には日本銀行当座預金の一部へのマイナス金利(▲0.1%)を適用し、長期金利には10年物国債金利がゼロ%程度で推移するよう長期国債を買い入れことで操作するという手法です。これにより、2016年1月のマイナス金利政策導入以降、フラットになったイールドカーブを、適切な傾きに形作ることを目的としています。

国債の金利はどうやって決まるのかについても見ておきます。国債の入札では、財務省が市場の動向を踏まえて「利率」を決定し、購入価格の変動により「利回り」が調整されています。この「利回り」が一般に国債金利と呼ばれており、一部の国債においてはこの割合がマイナスとなっていました。ただし、「利率」と「利回り」の意味の違いには注意が必要です。「利率」が額面に対して受け取る利子の割合を意味するのに対して、「利回り」は受け取る利子だけでなく、購入価格と額面又は売却価格との差額なども含みます。例えば、10年で償還される額面100円、年利率2%の国債を110円で購入すれば、年2円の利息と1円の差損(額面との差額10円を1年あたりに換算)により、年間利回り(単利)は約0.9%になります。[(2円-1円)÷110円×100≒0.9%]

この利回りが上昇してきました。これは市場での国債価格が下落していることを意味します。そもそも、日銀は長期金利を操作できるのか?という点も議論の余地があります。

イールドカーブ・コントロールは主要国では例を見ない政策です。それは長期金利を意図した通りに、操作できるのかは分からなかったからです。日銀はこれまでイールドカーブ全体を押し下げることには効果を上げていたといえます。

しかし、10年物国債の金利までを抑え込んでいるので、0.25%までしか上昇していませんでしたが、20年物、30年物、40年物国債の金利は上昇し続けていました。そのため、イールドカーブが10年物までは低く、それ以降は急上昇するという歪んだカーブを描くようになってきました。

日銀がいくら抑え込んでも実体として、長期金利は既に上昇していたのです。加えて、日銀が保有する国債残高が全体の50%を超え、流動性が無くなり、国債の市場機能が失われてしまっていたのです。

このような背景から日銀は、10年物国債金利の上限を0.5%まで引き上げざるを得なくなったということです。

3.長期金利上昇がもたらすこと

長期金利の上昇がもたらすことはどんなことがあるでしょうか。これらのことは、一部ウォールストリートジャーナルにも報道されているので、ぜひ、読んでみてください。

まず、すでに起きたこととして、円高があります。日米の金利差が縮まったということから起きています。とはいえ、米国は先日、政策金利を0.5%引き上げていますから、まだまだ金利差はあります。ここでは、動かないと思われていた日銀が動いたというサプライズの面が大きいと思われます。このサプライズ円高からどこまで円高に進むかはわかりませんが、さらに日銀が金利の上限をあげざるを得なくなれば、一気に円高に向かっていくでしょう。

そうなれば、輸出で利益を増やしていた製造業にとっては、辛い場面となります。

また、ウォールストリートジャーナルでも指摘されていましたが、国債による財政資金調達のコストが上昇します。これまでと同じコストで政府は資金調達ができません。財政運営にも影響が出てくるでしょう。日本政府の抱える負債は対GDP比で260%にも達しています。しかし、日本は国債の利払い費は対GDP比で1.5%でしかありません。これまで超低金利だったからです。今後は、金利が上昇すれば、当然、同じコストでは資金調達することができませんので、今後は発行する国債への利払いはきつくなります。

そして、金利が上昇するということは、債券価格は下落しますので、日銀や民間金融機関が保有する国債の評価額が下落します。日銀は、満期まで保有しておけば、損失は含み損です。しかし、含み損とはいえ、信用力に問題が出るかもしれません。民間銀行は時価で評価せざるを得ません。そのため、決算時には、損失を計上しなければならないため、金利の状況によっては、債務超過になる銀行が出る可能性もあります。

最後に住宅ローン金利の上昇です。今は、固定金利の上昇が視野に入っており、来年早々にも上がると思われます。金利が上昇してくれば、変動金利にも影響が出始めてきます。そうなると、現在の住宅ローンは変動金利が中心ですから、低い金利で利払いをしてきた人たちは金利上昇の為、返済が厳しくなる人が出てくると思われます。そうなると、マンションを投げうる人も出てきて、バブルだったマンション価格が下落する可能性が高まります。

マンション価格の下落は不動産相場を押し下げ、景気悪化の要因となってきます。

0.5%までの上限に対して、日銀は国債の買い入れ額を増やして、抑えこむ準備をしている訳ですが、0.5%の上限付近で金利が高止まりしたままだと、再び修正に迫られるかもしれません。

20年物国債の購入も実施した日銀ですが、30年物国債、40年物国債の金利が上昇すれば、歪んだイールドカーブは再び現れてくるわけで、今後の国債金利の動きには注目しておく必要があります。

未来創造パートナー 宮野宏樹

いいなと思ったら応援しよう!