経常赤字最大の1.9兆円 1月、円安・資源高で~経常収支を考える~【日経新聞をより深く】

1.経常赤字最大の1.9兆円 1月、円安・資源高で

財務省が8日発表した1月の国際収支統計(速報)によると、貿易や投資などの海外との取引状況を表す経常収支は1兆9766億円の赤字だった。赤字は22年10月以来、3カ月ぶり。比較可能な1985年以降では、14年1月の1兆4561億円の赤字額を超えて過去最大となる。円安や資源高で輸入額が膨らんだ。中国向けの輸出停滞も響いた。

経常収支は輸出から輸入を差し引いた貿易収支や、外国との投資のやり取りを示す第1次所得収支、旅行収支を含むサービス収支などで構成する。経常収支の赤字幅は前年同月の3.4倍になった。

貿易収支の赤字が過去最大の3兆1818億円となり経常収支の赤字につながった。貿易赤字は前年同月から1兆6021億円増加し、日本企業の海外での投資収益や旅行収支の黒字幅拡大を打ち消した。

輸入額は10兆45億円と前年同月比で22.3%増えた。石炭や液化天然ガス(LNG)などの価格上昇が響いた。1月の原油の輸入価格はドルベースで1バレルあたり88ドル14セントと10.6%上昇。円ベースでは1キロリットルあたり7万3234円と27.1%上がった。上昇率は縮小しつつあるが、円安で輸入額がかさんだ。

輸出額は6兆8227億円と3.4%の増加にとどまった。1月は例年、国内工場の正月休みなどで輸出は伸びにくい。加えて、今年は中国の春節(旧正月)の時期が1月22日で、22年より早まった。現地の物流や工場が止まり車部品などの対中輸出が減った。

第1次所得収支の黒字は2兆2905億円と18.1%増えた。インフレ抑制に向けた米欧の中央銀行による利上げの影響で、債券利子の受け取りが増えた。

サービス収支の赤字は7584億円で489億円縮小した。訪日外国人の消費額から日本人が海外で使った金額を引いた旅行収支が、1779億円の黒字と前年同月の14倍になったことが寄与した。水際対策の緩和で訪日客が戻り始めた効果が出ている。

長期の傾向が分かりやすい季節調整値では、経常収支は2163億円の黒字で前月比81.7%減った。貿易赤字は1兆6959億円と前月から赤字幅を広げた。円安と資源高が重荷となっている。

2.国際収支の定義

国際収支とは、一国のすべての対外経済取引を体系的に記録したもので、国際収支表はこのような経済取引を種類別に分類し、ある期間内に発生した国際取引をまとめたものです。

対外取引を体系的に記録し、内容を分類する方法に、IMF(国際通貨基金)方式というものがあり、現在、世界各国で採用されています。(日本では2014年以降、これに基づいて統計を作成)

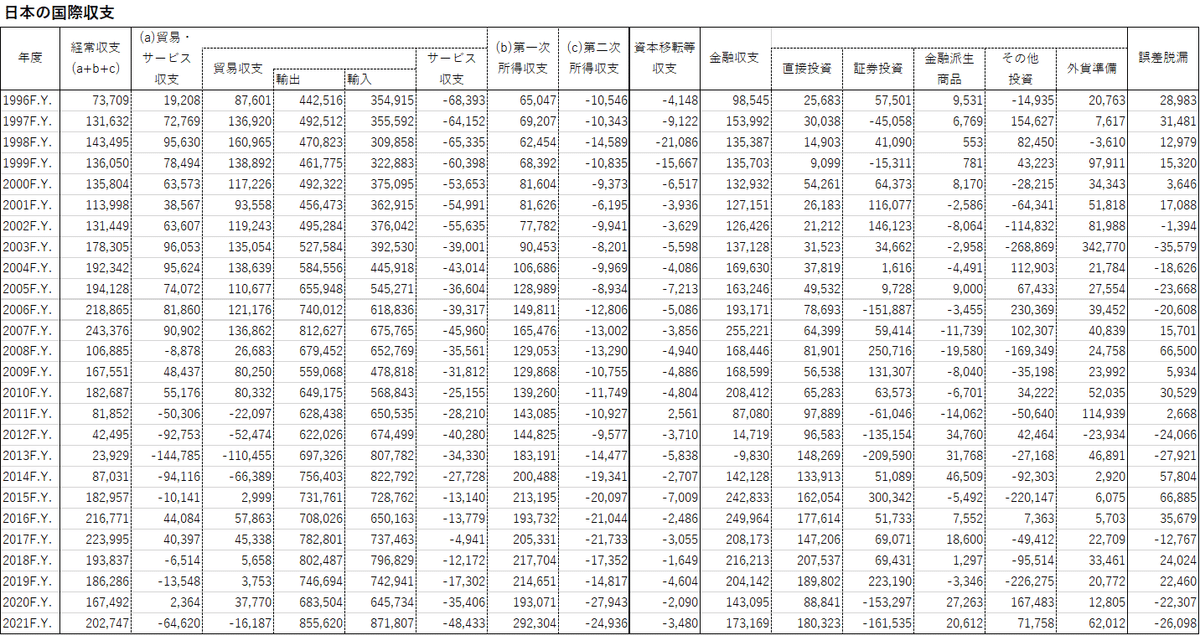

上記表は2023年度の日本の国際収支表(速報)です。国際収支表は経常収支と資本移転収支、金融収支の3つのセクションに分類され、記録されています。

まず、経常収支ですが、以下のように定義されます。

経常収支=貿易・サービス収支+第一次所得収支+第二次所得収支

ここで、貿易収支は、財の輸出と輸入の収支(輸出-輸入)、サービス収支はサービスの輸出と輸入の収支を指します。この二つを合計した貿易・サービス収支は、GDP統計(国民経済計算)では輸出と輸入の差額である純輸出に相当します。

第一次所得収支は、対外債権・債務(直接投資、証券投資、貸付・借入など)から生じる利子や配当の収支を示します。また、第二次所得収支は、海外などの対価をともなわない資産の提供(無償資金援助、寄付、贈与など)に係る収支を示します。

次に資本移転収支ですが、対価の受領をともなわない固定資産の提供や債務免除などの収支を示します。

最後に金融収支です。例えば、ある企業が得た資金を外国銀行に預けた(預金)とします。その場合、対外資産(預金)が増加することになりますが、この増加分が金融収支の黒字として計上されます。このように経常収支や資本移転収支に係る取引を通じて、日本が保有する対外資産が増減しますが、その動きを直接投資(企業経営への関与を意図した長期投資)、証券投資(利子や配当を目的とする短期の投資)、金融派生商品(デリバティブ商品など)、その他投資(銀行貸出や預金など)、外貨準備(政府・中央銀行によるもの)といった項目別に示したものの合計が金融収支です。

経常収支と資本移転等収支を足したものは、金融収支と一致しますが、統計作成上理由(つまり、すべての取引を把握できないという理由)から、その調整項目として誤差脱漏が計上されています。つまり、金融収支は以下のよう定義されます。

経常収支+資本移転等収支+誤差脱漏=金融収支

3.近年の日本の国際収支の傾向

近年の日本の国際収支の動向をみると、貿易収支はかつてに比べると、大幅に低下し、マイナスに転じてきています。これは、企業の海外展開や現地生産の進展によって、輸出の増加ペースが鈍化していることや、原子力発電所の停止によって、鉱物性燃料の輸入が増えたことや原油価格の上昇などが影響していると考えられます。そして、特に2022年からの円安も大きく関係しています。

貿易収支が縮小する一方、第一次所得が大きく拡大してきていますが、これは、これまでの経常収支の黒字の累積によって積みあがった対外資産(直接投資や証券投資など)から得られる投資収益の増加によるものです。いまや、経常収支の大部分は第一次所得によって稼いでいると言ってよい状況となっています。

このことを示しているのが上記グラフとなります。リーマンショックが起こる2008年までは大幅な貿易収支の黒字で推移しています。リーマンショックによって貿易黒字は半減し、その後、2011年の東日本大震災では国内の原子力発電所が停止したことで、石油などのエネルギー資源を大幅に輸入したことから貿易収支は一時赤字になりました。ただ、これまでの大幅な貿易収支の黒字を計上したことから対外資産を多く保有し、それによる利子や配当を計上している第一次所得収支が近年では大幅な黒字で推移していることが分かります。

黄色い棒グラフが第一次所得の大きさを示しています。いまや経常収支を構成する項目の中では、第一次所得収支が大幅な黒字で推移しているのです。

4.直近の経常収支と為替

2022年は大幅な貿易赤字が続きました。これは、円安が大きく影響しています。円安であれば、本来、輸出は好調になるはずです。しかし、日本企業の海外進出、海外生産が増え、もはや円安では輸出が好調とはいかなくなったのです。

輸入コストの増大によって貿易収支は悪化しています。輸入物価指数が上昇し、インフレの要因にもなっています。円安はもはや日本にとって有利ではなくなってきています。

そして、ユニクロを展開するファーストリテイリングの柳井正会長兼社長も以前会見で「円安でメリットを感じる人は製造業でもほとんどいないと思う。例えば零細企業の方でも、サラリーマンの方でも、企業経営の方でも、メリットを感じている人の声が聞こえてこない。むしろデメリットで、経済は本当にひどい」と述べていました。

貿易収支赤字、経常収支の赤字は円安要因となります。日本と米国の金利差が円安の主人公のようになっていますが、実はこの貿易収支の赤字、そして、経常収支まで赤字というのは、円安をもたらします。

米国は3月20日~21日にFOMCがあります。日銀総裁の交代は4月です。恐らく3月9日、10日の日銀政策決定会合では動きはないと思われます。その後に、米国の利上げが再び0.5%となると、日米金利差が開き、一段の円安が予想されます。

貿易収支、経常収支の赤字に加え、日米金利差の拡大ということを考えると、再び円安が加速しかねません。前回の151円ほどではないにしても、140円台に乗ってくる可能性もゼロではないでしょう。

ただ、経常収支は季節調整済みではプラスです。まだ日本にも余力があるようです。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

いいなと思ったら応援しよう!