【日経新聞から学ぶ】米国、問われる利上げ耐性 年内に4%超との見方も~インフレ抑制を優先すれば、景気後退は必至。2023年第1四半期にも~

1.米国、問われる利上げ耐性

米国、問われる利上げ耐性 年内に4%超との見方も

米国の物価が高止まりし米経済への懸念が強まっている。インフレ退治優先のために米連邦準備理事会(FRB)が大幅利上げを加速させるという見方が強まり、市場では年内に政策金利が4%を超えるという予想も出始めた。米国経済の実力が落ち、金利引き上げが経済に与える影響が大きくなっている。

「高インフレと過熱気味の労働市場に対して、FRBはさらに厳しい引き締めで臨まざるを得ないだろう」。ノムラ・セキュリティーズ・インターナショナルのチャーリー・マケリゴット氏は、8月の米消費者物価指数(CPI)の結果をみて、こう指摘する。

8月の米CPIは前年同月比8.3%上昇し、市場の予測を上回った。エネルギーと食品を除く指数の上昇率は6.3%で前月から拡大した。賃上げの広がりを受けてサービス価格が上がった。モノでも、新車や衣料品など物価上昇が再加速する品目が目立った。

8月のCPIが市場予想を上回り、米国のインフレは簡単には収まりそうもない観測が広がりました。利上げが長く続く、高止まりするという予測が広がってきています。

2.いつ米国は景気後退に陥るのか

FRB(米連邦準備制度理事会)のパウエル議長は、8月26日の経済シンポジウム「ジャクソンホール会議」で講演し、インフレ克服のためには、金利の上昇、成長の減速、雇用情勢の軟化もみるとして、景気後退を避けてインフレ率を目標の2%の低位に安定させる軟着陸を断念することを語り、世界にショックが走りました。

連邦公開市場委員会(FOMC)が参照するインフレ率の個人消費支出(PCE)コア指数の前年同月比は7月で4.6%と、目標の2%にはるか遠いのが現実です。

PCEとはGDPを構成する要素の一つである「個人消費(Personal Consumption Expenditures)」の価格の変化部分を指数化したものです。個人の消費にかかる物価上昇率を示す指標には消費者物価指数(Consumer Price Index)がありますが、PCEはCPIが含まない間接的支出(健康保険からの支払など)を含み、調査対象の算出割合が異なります。FRBは物価目標をCPIではなく「PCE価格指数」としています。

現在、米国を襲っているインフレの波は世界的な新型コロナウイルスの流行とロシアのウクライナ侵攻によるサプライチェーンの混乱によるもので、需要を抑制する金融政策だけでは克服できないとみられるところもありました。しかし、需給の不均衡が広範に広がってしまいました。特に労働需給の不均衡は未曽有のものとなってしまい、賃金上昇を引き起こしています。

ウィラードFRB理事は、労働市場の需要が非常に強いので、その需要が鈍っても、強い景気減速、失業率の上昇を引き起こすことなく均衡を回復できるという主張をしていましたが、この見方はサマーズ元財務長官などから「楽観的過ぎる」と批判の対象となりました。

8月26日のジャクソンホール会議でのパウエル議長の景気後退もやむなしとの発言は衝撃的でしたが、いつから景気後退に陥るとみられているのでしょうか。

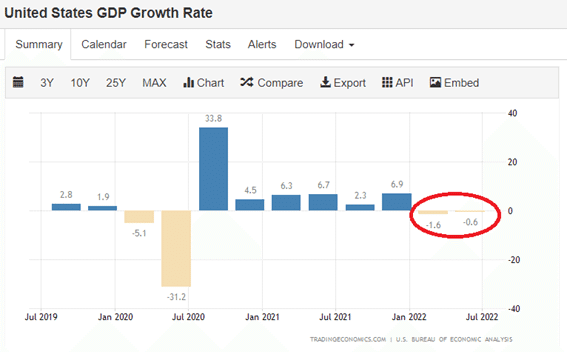

一般的にテクニカル・リセッションとは2四半期連続で実質GDP成長率がマイナスになることを指します。

米国経済は第1四半期が前期比年率マイナス1.6%、第2四半期がマイナス0.6%と2期連続マイナス成長でした。

ただ、景気後退の認定をするのは全米経済研究所(NBER)の認定委員ですが、今回はこの2期連続マイナス成長では認定はしそうもありません。

第1四半期のマイナス成長は、純輸出と在庫投資によるもので、経済の根幹である国内最終需要は「強い」といえるほどプラス成長でした。雇用も強く、失業率は歴史的低位。第1四半期のGDI(国内総所得)はプラス成長でした。(GDIとは国全体の経済の大きさを所得の面から計測した指標のことです。国内で一定期間内に支払われた賃金と利潤、配当等の合計額を指します)

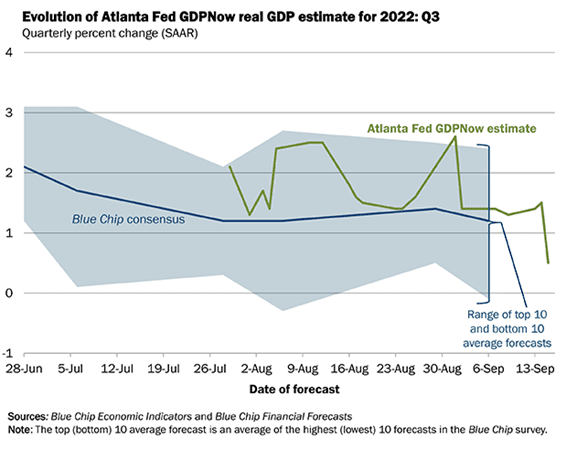

ただ、仮に第3四半期もマイナス成長であれば、景気後退と判断されることになるでしょう。一方、第2四半期のマイナス成長を早くから見越していたアトランタ連銀発表の米国GDPの予想レポート「GDP Now」では、現在のところ、第3四半期をプラス成長と見ています。

現状は、米国経済が景気後退に陥ることを警戒させる警告灯がいくつも点灯しています。まず、長短金利の逆転が起きています。

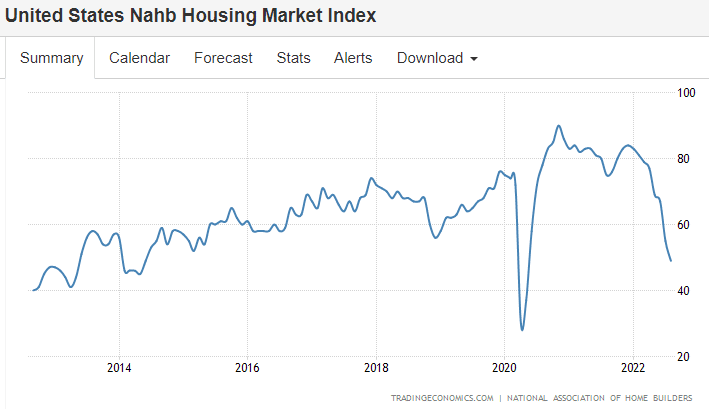

景気後退が見えてくる景気先行指数の前年同月比の7月の数字はゼロと、いつマイナスに転ぶか分からない状況です。また、失業率が前年同月を超えた場合も、景気後退のサインとなります。金融政策の効果が強く出る米国経済ですが、中でも最も早くその影響が表れるのが住宅部門です。その住宅部門の動きを示すNAHB住宅建設業者景気指数が急低下しています。

米NAHB住宅建設業者景気指数は全米住宅建設業者協会(NAHB)が毎月発表する、米国の不動産業者(住宅建設業者)の景況感を示す経済指標をいいます。これはNAHBに加盟する住宅建設業者に対して、今後6カ月の住宅販売の予測アンケートを実施し、下記の式から数値が産出されます。

[(良いと答えた比率)-(悪いと答えた比率)+100%]÷2

一般に米NAHB住宅市場指数は、米国の住宅市場の動向を示すももので、50を分岐点とし、50を上回ればポジティブな(住宅市場に明るい)見通し、一方で50を下回ればネガティブな(住宅市場に暗い)見通しとなります。

2022年8月は50を下回り、49となっています。これも景気後退を示唆しています。このNAHB住宅建設業者景気指数がピークを通過してから、2年強が景気後退が発生する目安となるでしょう。

ピークは2020年11月ピークのため、23年前半に平均的な年限に達します。景気先行指数の前年割れから数カ月で景気後退に陥ることをみても、23年前半の景気後退が予測されます。

フィナンシャルタイムズの景気調査でも同じような見解が出ています。

Nearly 70 per cent of the respondents expect the National Bureau of Economic Research — the official arbiter of when US recessions begin and end — to declare one in 2023, with the bulk holding the view it will occur in the first or second quarter. That compares to the roughly 50 per cent who see Europe tipping into a recession by the fourth quarter of this year or earlier.

回答者の70%近くが、米国の景気後退の開始時期と終了時期の公式決定機関である全米経済研究所が2023年に景気後退を宣言すると予想しており、その大部分は第1四半期か第2四半期に発生するとの見方を示している。これに対し、ヨーロッパは今年の第4四半期かそれ以前に景気後退に転じると見ている人が約50%います。

全文訳はこちら↓

3.頻繁な引き締めが必要

政策金利であるフェデラルファンド(FF)金利は、前回の0.75%の利上げで、やっと中立の2.5%に到達したところです。9月21日のFOMCが次の利上げを決定して、ようやく引き締めの域に入ります。

FRBが保有証券を減らすことで、市中から資金を減らす量的引き締めが、これまでの月475ドルから、月950億ドルに強められるのは9月からです。金融政策からブレーキがかかるのはこれからです。景気後退は現時点で、一般的に想定されているよりも早く起こる可能性があります。そして、この金融引き締めがなければ、インフレの抑制はできません。インフレ抑制と景気後退はセットで進行すると考えるのが現実的でしょう。

インフレが限定的なものであればそれほど心配する必要はありません。しかし、労働参加率が下がって思ったよりも元に戻っていないことや、パンデミックとロシアのウクライナ侵攻が引き起こした供給ショックは、経済を構造的に変えてしまったかもしれません。そうであれば、より強い金融引き締めを頻繁に実施しなければ、インフレは収まりません。

そして、金融市場に何か大きな異変が起きたとき、FRBは大量の資金注入で乗り切るという手法が使えそうもありません。もし、それを行えば、さらなるインフレを引き起こすからです。

利上げは必須。しかし、利上げによる景気後退も必須。来年早々にも、米国は深刻な景気後退に陥ると思われます。

未来創造パートナー 宮野宏樹

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m