企業研究(147) 7908 kimoto/フィルム製造大手で売上高急減中…

久々の企業研究。業績不調ですが、技術力は確かで今年後半からの復調が期待できる銘柄です。本日の引け後に本決算発表予定。

7908 KIMOTO<東S>

スマホやデジタル家電用のタッチパネル用ハードコートフィルム最大手。

<1> 株価指標&財務状態

第3四半期決算で業績下方修正して赤字に転落しています。なので、PERはバー。中国のスマホメーカーの在庫調整で売上が激減したようです。

配当は固定配当で6円。有利子負債がなく利益剰余金が130億円超とキャッシュリッチなので、配当が減ったり急に倒産したりするリスクはかなり低い。これで完全黒字体質であれば最高なんですが、会社四季報掲載の5期で2回赤字の決算期があるので、本業さえ安定すればという感じかなと思います。

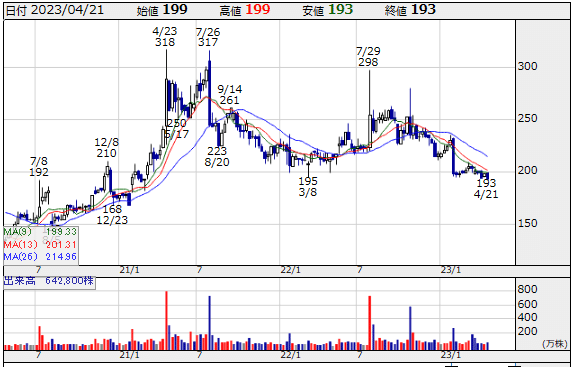

<2> 株価チャート

コロナショック(20年3月)に上場最安値105円を記録した後は、21年4月(318円)と22年7月(298円)に高値を記録して、現在はダブルトップでネックラインに引っ掛かっている状態。

黒字決算期のEPSが10~15円なので、株価が150円になってもPER10倍・配当利回り4%と考えるとあり得なくもない。ダブルボトムを形成した上昇基調に転換するまでは手を出さない方が良さそう。

<3> 決算情報

決算情報はリンクをご覧ください。今期は売上高急落で赤字転落しています。理由は中国のスマホメーカーの在庫調整の影響で好採算のスマホ用タッチパネルフィルムの売上が急減。回復目処は今期後半以降。

事業区分は「フィルム」「デジタルツイン」「コンサルティング」がありますが、売上高構成比は「フィルム」が90%以上で完全一本足ですね。

22年5月に発表した第5期中期経営計画は一旦反故で、23年10月目処に発表する新計画にリファインする予定とのこと。本来の計画では、2025年3月期で売上高160億円、営業利益23億円の指標目標でした。EPSだと35円くらい。

ただ、中計の資料、変なコンセプトペーパみたいでわかりづらいな…。誰のセンスなんだろう(=_=)

<4> 売買戦略

フィルム製造技術は確かですが、業績回復が23年10月以降で見直し中計発表もその頃なので、当面は触らない方が良いですね。

将来の株価回復を期待して今から買い込むなら、もう少し安い水準になるまで我慢しましょう。

買い付けの水準 150~170円

23年10月以降の高値期待値 300円