企業研究(112) 6301 コマツ/建機の雄が円安で大きく跳ねるか

負け確ナビの「Z世代なんちゃら」という単発スポットの推奨メール文を見ていたら、多分これだろうという銘柄があったのと内容も良さげなので、せっかくなので企業研究しましょう。

6301 コマツ<P>

みんな知ってる「Komatsu」ですね。建設機械で世界2位。基幹部品は日本で製造して現地組み立てが中心。海外比率86%

<1> ファンダメンタル

これだけの銘柄なので普通です。PERも平均的、利回りも悪くない、信用倍率もそこそこ。海外の空売りは0.5%以上のものは一切ないですね。

財務ももちろん悪くない。さすが世界企業。ファンダメンタルは気にしなくていいでしょう。

<2> 株価推移

コロナショックで底を打って21年3月までほぼ1年間上げ続けた後、夏場を前に落ち始めて、大分長い一服後にようやく反転したのが11月。多分、2Q決算発表の影響かなと思います。

気になるのは、6/9に直近高値3,570円をつけてから、急落して現在約3,000円付近。理由はイマイチ不明。そして急落していた期間の6/15に世界最大の資産運用会社ブラックロックグループが買い増ししています(大量保有報告書)。

いやー、海外大手の買い増しも含めて、なんか怪しいチャートですわ(*´ω`)

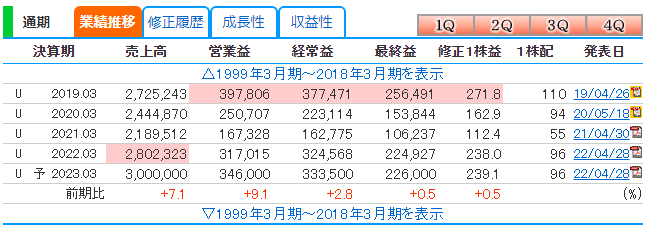

<3> 業績

8期分の四半期決算推移を見て貰えば一目瞭然ですが、売上高も利益も復調して上げていますね。これはいいですね。

<4> 1Q決算発表予測

今月末の7/29に1Q決算発表を控えていますが、わかる情報の範囲で業績を予想しましょう。

これが当期業績見通し。今期のドル円の為替設定が118円/$ですね。ドル円は4月頭122円→6月末135円、現在も135円台。今期に入って一度も120円を割っていないと思います。これだけで+8%くらいの上振れ要素になりますね。

まぁ、四半期業績のトレンドからも、安く見積もっても前四半期(22年1-3月)のEPS73.5円を超えて、EPS80円くらいが相場じゃないかなと予測。そうなると1Qで年間進捗33%くらい、年間達成率は150%くらいまで意識されるだろうから、かなりの強材料として株価を押し上げるのではなかろうか。最低で直近高値(3,570円)更新、上げ値抵抗線を上抜ければ、こういう銘柄なので5,000円くらいまでは買いが集まるんじゃないかなと思います。

<5> 売買方針

1Q決算発表が7/29(金)なので、それまでは、3,000円を割ったら強気で買い、3,000~3,100円でも買いで良いと思いますので、それぞれのペースで買い付け・買い増ししましょう。

かなりのおススメで、今月はこの銘柄でシコシコ稼ぎたいと思います。