企業研究(144) 6757 OSGコーポ/浄水器・整水器の総合企業で「非減配」

今日は低位高配当株一覧に新規追加した銘柄(企業)を研究しましょう。

6757 OSGコーポレーション<東S>

家庭用を軸に浄水器・整水器を製販保守一貫体制で展開。高級食パン専門店「銀座に志かわ」をFC展開。

<1> 株価指標&財務状態

PER・PBRともに至って普通の水準。一方で配当利回りは非常に高い水準。この辺は、今期の業績が対前期で悪くなっている影響が大きいと思います。

利益剰余金と有利子負債がほぼ同水準で、自己資本比率が40%台なので、まぁ普通です。

全般的に指標は普通なんですが、高配当だけが際立っていますね。

<2> 株価推移

見るからに良くない形状ですね。右肩ダダ下がり。年始に少しだけ反発しましたが、1月末には急落しています。急落の材料は特に見当たりません…。

現在の市況を考えると、もう少し水準を下げてもおかしくないので、今は買うのは控えた方が良さそう。

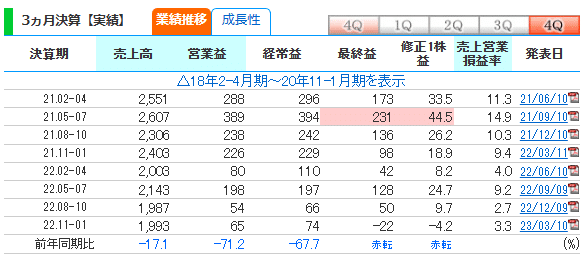

<3> 決算情報

配当額がEPS連動ではないので、業績とともに株価が下がり続けて、気づいたら高配当になっていたという感じ。四半期業績では売上高が減少傾向で、直近の四半期は純益で赤字に転落しています。……良くはないね(=_=)

水事業は期別に浮き沈みがあるようですが、高級食パンのFC事業は競合激化と原材料高騰で苦戦しているようです。

<4> 中期経営計画のポイント

2023/3/10に2030年までの中期経営計画を発表しました。4ヵ年計画最終年の2025年1月期と、そこから5年後の2030年1月期の目標を設定しています。

https://www.osg-nandemonet.co.jp/ir/pdf/mtplan/mtplan_20230310.pdf

「ミズカラ」はじめるウェルビーイングカンパニーとして、水・衛生・食の3分野で勝負。

2030年に売上高200億円、経常30億円、時価総額250億円(現在の約6倍)。ROE25%以上、配当性向35%以上。

2030年の売上高構成は家庭用水関連機器15%、業務用衛生管理機器20%、メンテナンス25%、HOD(水宅配)15%、食品FC25%。

安定配当のため、非減配(現在16年間継続)や株主価値向上に取組む。

2030年経常利益30億円だとEPSは600円弱くらいなので、1株あたり配当は200円で現在(40円)の5倍になります。

<参考:2030年 株価・配当 期待値>

株価 4,500円/配当 200円(配当利回り 現在株価 約26%、期待株価 4.4%)

正直、現在2期連続減収が続く中で、2030年売上高目標達成のハードルは極めて高いと思うので期待株価到達の実現度は?ですが、中期経営計画資料で「非減配」のワーディングを使っているのは結構重要ですね。それが本当ならば2030年までのあと7年は「配当40円以上」が継続されることになりますからね。

<5> 売買戦略

株価が絶賛下落トレンドで当面上がる気がしないので、市況連れで700円台前半まで下げてきたら購入を検討しましょう。

基本はキャピタルゲインは狙えないと思うので、インカムゲインオンリーの長期保有目的となります。