企業研究(79) 6629 テクノホライゾン/将来投資で減益したら株価もがっくし落ちた銘柄

こんにちは。引き続き企業研究をしていきましょう。今の市況なら探せば安くなってる銘柄がゴロゴロしているのでね(*´ω`)

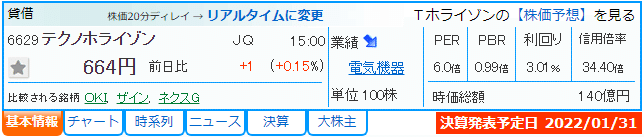

6629 テクノホライゾン<JQS>

映像&IT事業、ロボティクス事業の二本柱。M&Aにも積極的。

<1> ファンダメンタルズ

PERは大分割安ですね。配当利回りはほどほど。信用買い残は結構きつめですね、120万株を超えています。利益剰余金44億円で有利子負債が148億円だから良くはないね。まぁ、そんなに良くないけど、悪いわけじゃないという感じかな。

<2> 株価推移

おー、すんげー勢いで下げましたね。現在、7/15の高値から30%くらいになってます。EPSは100円以上あるから、まぁそろそろこの銘柄も底値のような気がするんですがどうでしょう。

現時点で空売りしているのは野村とメリルリンチの2つだけで40万株くらいだから、信用買い残の方がきついよね。まぁでも買い残も大分減らしてきてるから、それも足元で株価を下げる要因になっているのかな。

株主構成をみると海外比率が5%に満たないから、海外大手の資金がほぼ入っていないので、21年前半は信用買いで値上がっていった感じでしょうか。なんか国産値上がり銘柄だったんですね。ふーん。

<3> 業績

業績はM&A効果で売上は良かったんですが、上期累計の利益がマイナスで良くなかったのと、10/29の上期決算発表で営業利益を▲10億円(▲33.3%)ほど下方修正しています。理由はこちら。

増収の理由はわかるんだが、減益の理由が判然としないなぁ。2Q累計の利益縮小は、映像&IT事業セグメントの人員増、拠点整備、のれん償却、1Q計上のM&A手数料なんじゃなかったっけ…。うーん、この辺をうやむやにされると翌期がどうなるか見立てられないから困るんだがなぁ。…あれ、よくみたら「上期:……」にその要素も書いてあるか。でも、わかりづらいなぁ。

このペーパのとおりとなると、翌期は先行投資の収益化が課題になるから、増収が重要ですね。今期売上高が365億円なら、翌期はM&A子会社の通期化も寄与するので400億円くらいがターゲットじゃないかなと思います。

<4> 中期事業の方向性

「映像&IT事業」と「ロボティクス事業」で持続可能で豊かな社会を実現するための仕組みやソリューションを提供するというのは非常にわかりやすい。

なので、増益が失速した今期が耐えどころで、翌期にしっかり増収増益を取り戻すことができるかがポイントでしょうね。まぁ期待はできるかなと思います。

<5> 売買方針

今回の決算発表では、当期業績の進捗確認程度でストップ高になるようなサプライズはあまり考えづらいから、決算通過を待ってから値動きを見て買い付けを考えるスタンスでいいかなと思います。できれば、業績面は無難な決算発表で通過後に少し下がるくらいの方が買いやすい気がします。

現在株価の664円はかなり安いんですが、もっと安くなるならそれに越したことはない。順調に業績を戻すことができれば、高値奪回は簡単じゃないにしろ1,000円くらいならまぁ来期に実現可能な気がします。

<6> 【番外編】素敵な商品

❶ ネコ型サービス配膳ロボ、見てみたい(*´ω`)

❷ 睡眠見守りシステム「みまもり~ふ」もいいね(*´ω`)

そんなところで。FYI(^_-)-☆

この記事が気に入ったらサポートをしてみませんか?