企業研究(166) 8107 キムラタン/黒字化浮上とH.S氏が株価浮上の鍵か

おはようございます。久しぶりの企業研究。登録した覚えのない投資顧問会社からのメール配信を解除をしたら「おススメです」とのこと。いわゆる「クズ株」ですが、一応研究しましょう。

8107 キムラタン

子供服製造卸祖業だが不動産事業中心へ構造改革中。不振の店舗販売を絞り込み、大阪の大地主がもっていた不動産会社を買収して事業拡大した不動産賃貸を収益の柱に。

HIS創業者の澤田秀雄氏が第三者割当(増資)を受けて、現社長(32.3%)に次ぐ第2位(15.5%)の株主に。

<1> 株価指標&財務状態

クズ株なのでPERとかPBRは気にしなくていいです。

問題は財務。業績は赤字続きで、23年3月末の利益剰余金は▲50億円弱、自己資本比率2.0%、疑義注記付き。全く良くはない。

ただ、23/4/24に澤田氏が第三者割当で2,700万株×21円=5.67億円を出資。営業キャッシュフローがマイナスで、23年3月末には現金同等物が1億円を割っていたので、これで当座は乗り切れそうという感じか。これだけを切り取って見ると「救済出資」に見えますがどうなんでしょう。

<2> 株価チャート

まぁ、特にコメントはありません。直近底値は22年1月の17円ですが、上場来最安値はリーマンショックがあった08年の1円。破産リスクが顕在化して市場に意識されると、また1円になってもおかしくはない。

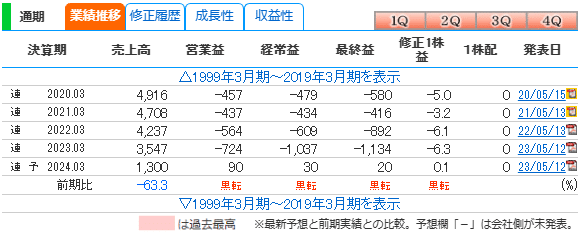

<3> 決算情報

売上高が急激に落ちているのは、不採算の販売店舗を閉店している影響。

23年1~3月期の営業利益は▲2百万円とあと一歩で黒字化を匂わせるレベルですが、こういう銘柄の通期見通し黒字は信用度が極めて低い。

ちなみに、23年3月期の営業損失▲7.2億円、セグメント利益はアパレル▲6億円、不動産+1億円。

<4> 憶測含みの予測

株価上昇は正直1Qの業績次第だと思いますが、澤田氏が勝算もなく増資に応じるか、という見方もできますね。なので、1Qの業績見通しをしっかり確認した上で増資に応じている可能性が高いんじゃないでしょうか。

澤田氏が1株21円で割当を受けているので、それ以下ならギャンブルで買っても良いかもしれません。

ただ、祖業である子供服製造卸をやめて単なる不動産賃貸会社になるだけなので、「企業価値や将来性が高まる」ということはないです。大赤字会社が規模を縮小して業態を変えて黒字化するだけ。

おススメはしませんが、取組みイメージはこんな感じか。

買付水準 20円以下

利確水準 30~35円

取組期間 8/10の決算通過後まで

決算通過後は株価増減に関わらず速やかに売却

繰り返しですが、登録した記憶がない投資顧問会社は特選レポートとして推奨していますが、私はおススメしません。いちいちこんな銘柄に手を出していたらお金が増えませんよね。投資はギャンブルではないので。ギャンブルするなら競馬、暇つぶしでパチンコ、趣味で麻雀、で十分です。