企業研究(106) 8014 蝶理/東レ子会社の高配当企業

こんばんは。3月期決算の決算発表集中期を抜けてから、個人的に売買がかなり落ち着いてきたので、地道に企業研究するターンに移行しましょう。

8014 蝶理<P>

繊維商社の老舗で東レ子会社。化学品事業強化、中国向けビジネス拡大。

<1> ファンダメンタル

PERは割安、十分に高配当ですね。利益剰余金は時価総額以上に積みあがっているし、有利子負債も少なくて財務状況も良好。配当性向は30%で、業績拡大で配当利回りが上がっています。

ちなみに、親会社の東レの基本情報がこちら↓

時価総額はさすがに20倍以上ですが、PER・利回りともに子会社の方が良好ですな。東レの株価は全く上がらないどころか、ジワジワ水準を切り下げているイメージなんですが、基本情報を見るだけでも親会社の株を買うくらいなら、こちらの子会社の方がおススメですな。

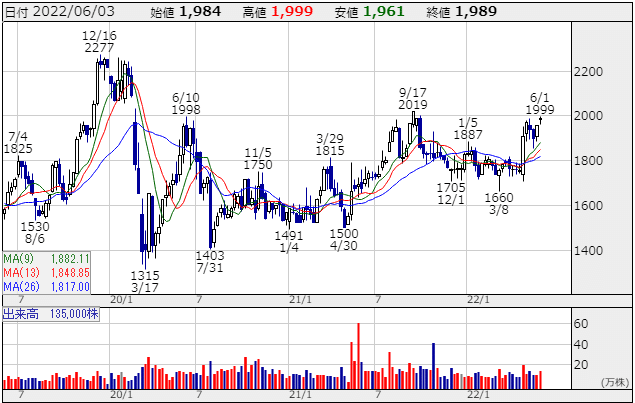

<2> 株価推移

ここ1年は、明確に2,000円で上げ値がかぶされていますね。ただ、4/28の決算発表でガンと上げてその後もジワジワあげているから、2,000円を上抜けると上昇基調に乗りそうな気もします。2019年12月の2,277円が上場来高値ですが、それでもPER7倍を切る水準だから、市況が良ければそのあたりまでは一気に上げてもおかしくはないかなと思います。

<3> 業績

時々四半期単位で赤字を出していますが、基本は黒字基調でEPS70円くらいのイメージなのかな。売上高は増収基調で良いですね。会社四季報は「市況回復と販管費抑制で過去最高益更新」というようなコメント。

業態が「商社」なんで、親会社の東レがつくったものを売ってるのかな。繊維よりも化学品の復調に業績が依存している感じです。まぁでも、繊維よりはやっぱり化学品の方が付加価値を付けやすくて儲かるのかな。後は、子会社で栄養豊富な昆虫食・コオロギパウダー商品化ですって。

<4> 親会社TOBの可能性

東レの保有比率が51.25%で、残りの48.75%の株式を買い上げるのに必要なのは時価総額ベースだと約250億円、プレミアを乗せると300億円くらい。

東レは2,300億円くらいの現金同等物があるので買えない額じゃない。

蝶理の配当でグループ外に流出するキャッシュが12億円強だから、TOBしてキャッシュアウトを抑制する必要はあまりない気がしますね。上場子会社としてのガバナンス対策も講じていますし、親会社TOBの可能性は低いんじゃないかなと思います。

<5> 売買方針

もし買い付け余力があるなら、2,000円台になる前に買って、上場来最高値更新水準の+10~15%まで保有しましょう。とにかく2,000円を上抜けたら、その水準までは節目らしい節目はないと思います。

配当が年2回(9月末50円・3月末50円)なので、少しぐらい下がっても損はしないので、まぁまぁおススメです。