企業研究(182) 7014 名村造船所/2040年半ばまで市況の高原状態が続く!

久しぶりの企業研究記事。12/16朝に書き始めているので、株探のデータが12/13(金)引け後のものになっています。

7014 名村造船所

造船準大手。中大型バラ積み船が主力。傘下に函館どつく、佐世保重工。

日本製鉄が筆頭株主だが、名前を見たことがある大手企業が株主として並んでいる。

<1> 株価指標&財務状態

現在の市場では珍しいくらい割安。特別利益頼みの銘柄以外ではPER5倍割れは久しぶりに見る。PBRが1倍を超えているのは、22年3月期までは赤字だった影響。現在は純資産積み増し中。

自己資本比率は足元で50%近くまで回復。有利子負債もそれほど多くないので、財務はここ2~3年で急激に良くなっている感じ。

<2> 株価推移

ここ2年で株価は5倍になっておる。(・∀・)イイネ!!

8月日銀ショック以前の株価水準が2,000円なので、現在の水準でも500円くらいは戻し余地がある印象。直近高値(24/7/4)の2,772円まで見ると、さらに旨味は増すが、放置されている感じか?

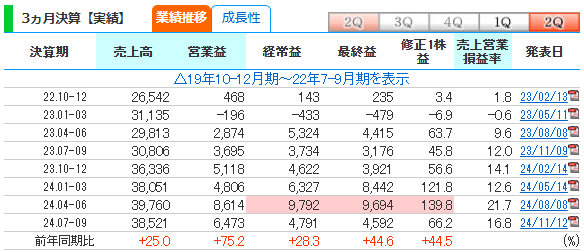

<3> 業績

11月の決算発表以降で株価が燻っているのは、2Qの四半期業績が1Qと比較して落ち込んだのと、下期配当の増配発表を先送りにしたからか。

ただ、2Qも対前年同期はメチャクチャ増えているし、1Q末の為替レートに引きずられて為替差損が出た模様。営業利益の推移をみると、1Qよりは落ち込んだがそれでもかなり高い水準。

<4> 後押し要因

① 中期的な造船市況

浮き沈みの激しい海運市況と同様に、造船市況も好不調の波が激しいという特徴がある。海運会社が儲かれば大量の受注が舞い込み、余剰船腹が発生すれば市況が下落し、受注が減少するためだ。いったん受注が落ち込めば、その流れは数年にわたって続く傾向がある。しかし足もとでは受注が底入れに向かっている。そればかりでなく、 脱炭素化の流れも相まって、新造船の建造量は大幅な増加に向かうことが想定されている。

https://kabutan.jp/stock/news?code=7014&b=n202412111012

2040代半ばまで「高原状態」が続く見通しの模様。これは凄い需要予測。

② 会社四季報24年秋号には「長期保有の株主の割合を増やすため還元施策強化を検討」と明記されている。非常に期待できる。

<5> 売買戦略

買付水準 1,500台後半~1,600円

第一利確 2,000円(+20%超)

第二利確 3,000円(約2倍)

最終目標 5,000円

取組期間 長期想定

基本は3,000円あたりで利確かなと思います。