その生産性で株価は年初安!? 同じ業界から他社を見る_2024年3月期 決算 (株)レーサム 2024.5.13

一度見て保管して、分析が出来ていなかった(株)レーサムのIRです。優先順位をつけていたわけではないんですが、ちと色々とおしてまして。。

さて、決算資料です。モジモジ、文字が多いですが、しっかりサマリがついています。

前期は営業利益+26.8%。借入増えても自己資本比率は47.8%(業界で最上位クラスでは?)で健全。おおっすごいって感じなのですが、

2025年3月期は、営業利益230億と横ばい予測になります。

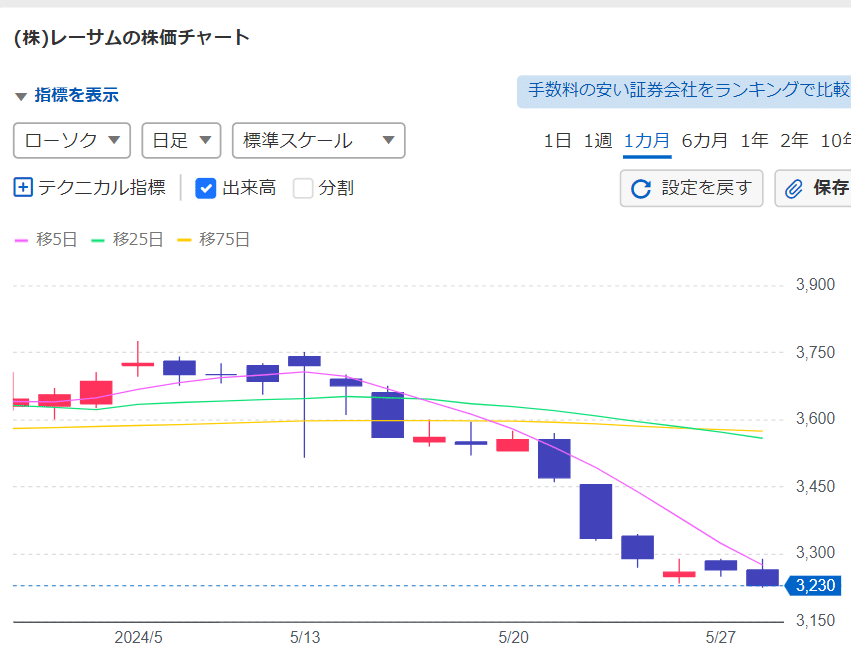

となると、最近の株価傾向となりますよね。

弱い予測が出ると、決算発表後ずーと下がっています。

さ、決算の少し中身を見ていくと、

ROEは22%を超えています。

10%超えててもよい会社なのに、素晴らしいですね。

そして生産性です。

営業一人当たりの営業利益が2億を超えています!

ロードスターキャピタルも1億を超えていましたが、上回っておりますね。

レーサムのビジネスですが、

古くて、権利関係調整が必要な物件を整備し、販売している部分と賃料の最大化が主になります。

となると、短期間に買って販売するのは難しく、長期で持つことになります。

販売予想額ベースで、約2,080億を超える在庫を持ちながら、

金利負担は年間6億。す、素晴らしい。。

日本は、デフレからインフレに移行したので、不動産の価格は場所や古さの等の条件はあるものの、基本的には買った時から時間が経てば上がっていくことになります。さらに古い物件を価値アップすることで、インフレレートをはるかに上回る利益増加を狙えます。

ただ、権利調整したり(地上げとか)、価値アップするために工事するとなると賃料が入らない時期があり、この期間を含んでもしっかり融資を受けられる会社は強いです。そして金利の表記はないですが、おそらく低めにとどめられているだと思います。

景気変動のリスクはありますが、できるだけ長く融資を受けて、そのうちに価値向上して賃料を稼ぐモデルができているのは素晴らしいと思います。

当業界の株価は、長期金利の影響もありますが、価値の高い会社の一つだと思います。