同じ業界から他社を見る。ヒューリックによるレーサムTOBを考える。プレーヤーの淘汰開始なのか?

2024.9.13 あるかもと思っていたレーサム絡みのTOBが発表されました。

なんであるかというと、レーサムは2022年にオアシス・マネジメントが筆頭株主になっています。オアシスはいわゆる投資ファンドですので、バリューを上げて、その後売却するのが基本だからです。

今回のTOBですが、オアシスは1700円で買って5913円で売る?

結構な上昇額ですよね。。。。

一方で、

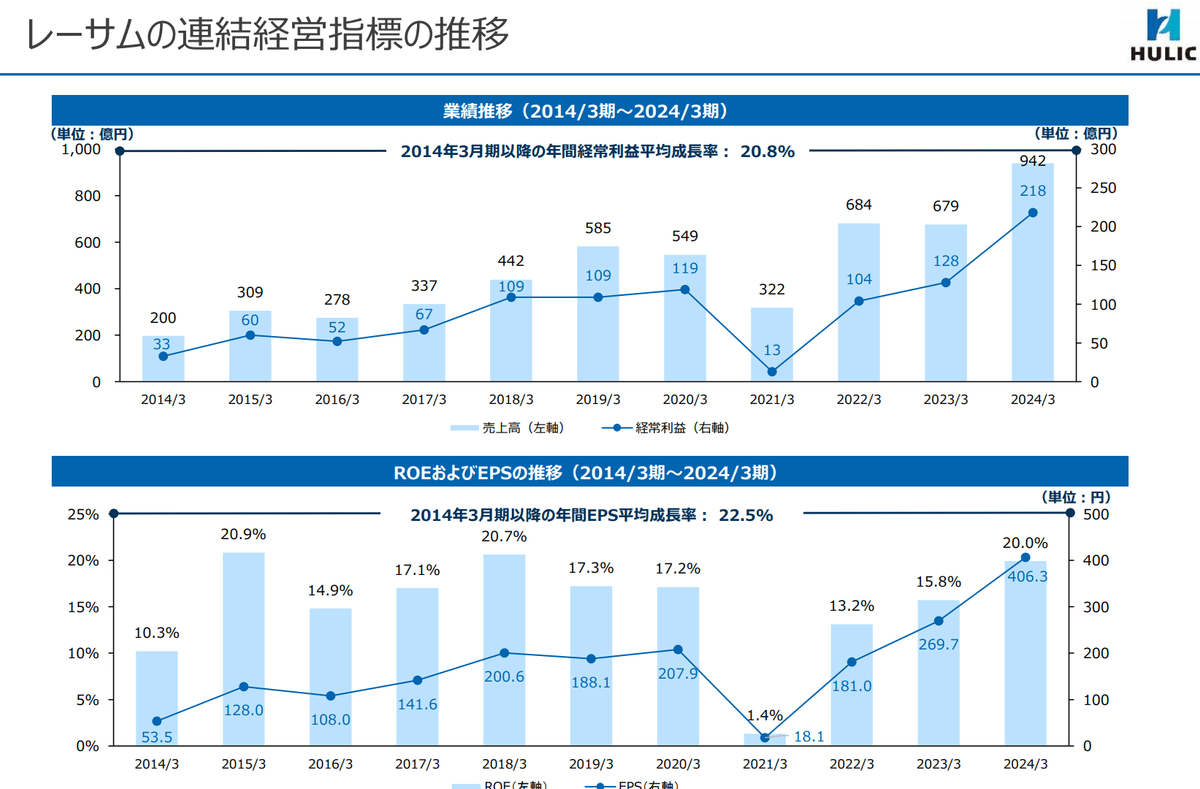

投資ファンドのオアシスに身売りされたレーサムですが、オアシスのおかげなのか経常はかなり伸びています。

投資ファンドがうまくやった的な話で片付きそうなんですが、そうは言ってもヒューリックは1,735億という大枚を叩いていますからそれなりの根拠があっての値付けなはずです。少し掘ってみたいと思います。

直近のIRから資産の状況を見ます。

単純に資産合計から負債を引くと約520億です。これが資産算定として正しいとは言えないと思いますが、仮にこんなもんだと置いてみると、1,735億には遠いですよね。

レーサム社の直近の決算は200億円を超える経常です。

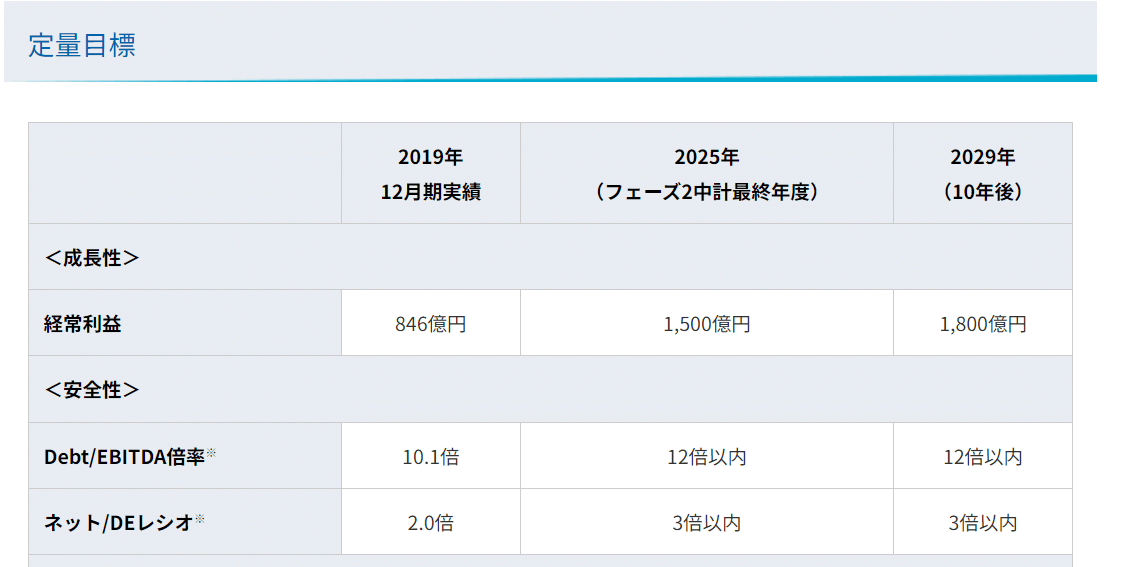

以下にありますが、中期経営計画の最終年2029年まで約6年ありますので、これを200億×6年=1200億。合わせると1700億円ぐらいになるのかなと。

その他

・現在の資産の向上

・ヒューリックの財務調達力(金利低下による利益向上)

・2社のバリューによる仕入れ情報収集

でさらなる価値向上があるとみているのでしょうか。

さて、ヒューリック社ですが、直近の決算を見ると

2023年12月は1,374億円です。今回のディールは1年の経常を超える買収金額。。。。

今回のTOBに関する資料を見てみると

中期経営計画を早期達成の目論見とあります。

2020年に発表されている中期経営計画では、2029年に1,800億の経常を目標としています。

2023年が1,371億なので1年70億ぐらい伸ばせば到達する計画ですが、そこを不連続に2,000憶へもっていくという算段に組み込んでいる感じでしょうか。

株価ですが、PBRは1倍を超えていますが、PERは11.25倍とちょっと寂しいですよね。株価対策の名目もあるのかもしれません。

日本エスコンは中部電力、サンウッドは京王電鉄から出資を受け、トーセイも名鉄から出資を受けて、レーサムはヒューリックに。

どれも財務が強い側からの資本施策になっています。

今後金利上昇局面ですからますますこんな話が増えるんでしょうかね。