同じ業界から他社を見る _オープンハウスグループ 2024年9月期 通期決算 11/14

11/14にオープンハウスグループの決算が発表されました。

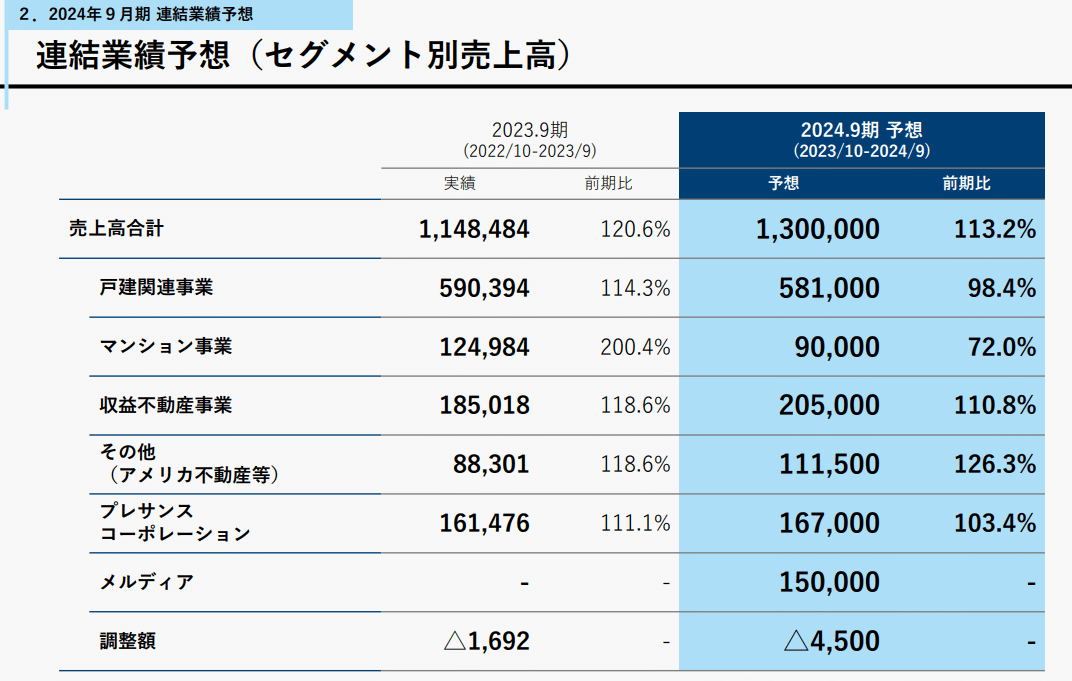

売上は1兆3000億の目標をわずかに下回りましたが、前期比12.8%増加、一方で、経常利益は▼12.2%となりました。

次の期の売上は横ばい、営業利益は横ばいですが、純利益を下げているところを見るとここで膿を出しきる感じなのかもしれませんね。

さて、今回注目したのは最終四半期にどれぐらい数字が伸びたかです。

3Q終わったところの売上は8,950億でした。

期末予想は、売上1兆3,000億、4,050億を3か月で前の4.5か月分を売る計画でした。さすがにしんどいかなと思いました。

で、蓋開けてみるとほとんど1兆3,000億の売上です。

3Q→4Q で比較すると

戸建関連事業 △1150億

マンション事業 △650億

収益不動産事業 △800億

その他 △300億

などなど。

収益不動産は3Q終わりで 1,156億だから8か月分稼いだことになります。

ま、さすがですね。ま、毎年最終四半期は業績伸ばすのである意味お祭りなのかもしれませんね。

もう少し中身を見ると、今年はノンアセットビジネスであったり、自己資本比率や、D/Eレシオに関する記述も出てきました。

財務方針も出てきました。日銀のゼロ金利解除や金利引き上げ、トランプ再選での米国金利上昇など金利が上がってきています。

不動産購入の元手はほとんど借金が絡むので、不動産業界は金利上昇に敏感です。

資本効率と負債の効率を見るようになってきましたね。

以下はPERとその他の統計数値との相関係数を見たものです(私の手製)。

D/Eレシオ=有利子負債÷自己資本(株主資本)です。

逆相関ですが、PERはPBRよりもD/Eレシオは連動具合は強そうです。

利益率のとても良い会社でもD/Eレシオが高いのでPERは8倍に届かないなど

当たり前なんですが、そういった現象が起きていますね。

もうすこし研究続けていきます。