クレカ投資のすゝめ【約4.2万ポイント/年 獲得する方法】

こんにちは。子育てミニマリストのメメです。

私は普段、子どもがいてもミニマルに暮らすコツや節約、投資に関する情報を発信しています。

毎週日曜日に更新をしているのでよければご覧になってください。

今回は、2022年9月時点で私が実際に行っているクレカ投資について少尉会していきたいと思います。

1.楽天証券【実質0円で年2.1万ポイント】

まずはクレカ投資の王道「楽天証券×楽天カード&楽天キャッシュ」です。

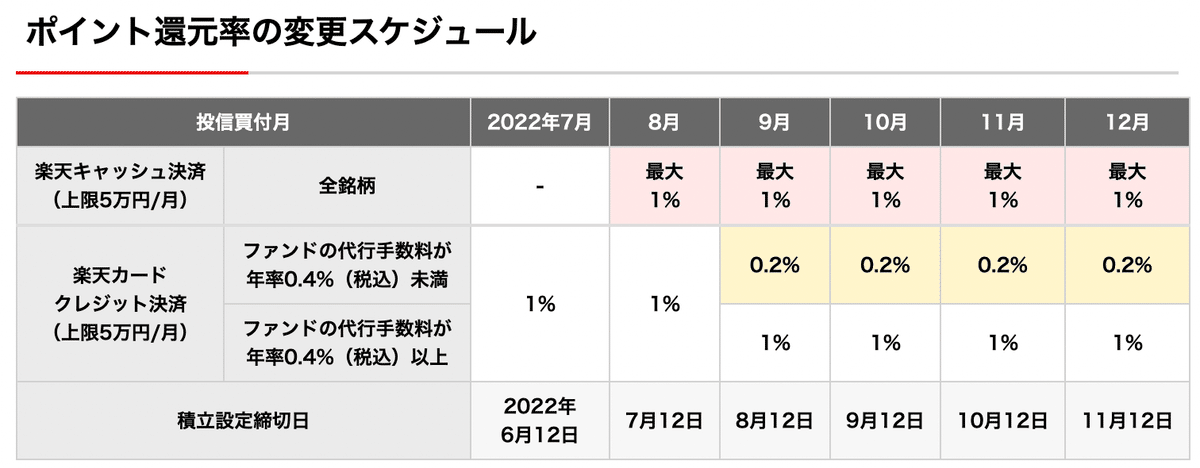

楽天証券×楽天カードは2022年9月から、実質的な還元率の引き下げが行われています。

私が普段積み立てている「eMAXIS Slim 全世界株式(オール・カントリー)」もクレカ決済では0.2%還元と他の証券口座と比較すると大幅な改悪が行われています。

大人気の「eMAXIS Slim 米国株式(S&P500)」も0.2%還元に変更になっています。

代わりに、楽天カードから楽天キャッシュにチャージすることで0.5%、楽天キャッシュで積立投資をすると0.5%還元を受けられるキャンペーンを実施中ですが、これは2022年12月までの期間限定となっています。

また、投資信託の保有金額に対するポイント付与サービスについても大幅に改悪されました。

以前は、「毎月月間平均残高10万円ごとに3~10ポイント付与」されていたのに対し、2022年4月以降からは、上記のように初めて試算額が基準額を超えた際に1度のみポイント付与に変更になりました。

そこで、楽天証券との付き合い方は「債券ファンド等の変動の少ない投資信託を即売り」することで年間2.1万ポイント生成器として活用します。

①【楽天カード投資(最大1%):年間6,000ポイント】

・ポイント還元率1%

・投資対象地域:日本

・標準偏差(値動き)が低い(5以下)

のファンドを購入し、当日に売却(月5万円まで)

→年間6,000ポイント(月500ポイント)

即売りする理由は、ポイント還元率1%対象のファンドは信託報酬が0.4%以上と高く、長期の運用には不適切であるため。

私は以下のサイトを参考に、「東京海上・ニッポン世界債券ファンド(為替ヘッジあり)(年1回決算型)」を月5万円分購入→即売却しています。

②【楽天キャッシュ投資(最大2.5%):年間1.5万ポイント】

① 三井住友NLゴールドカード(マスターカード)でau PAYにチャージ(最大1.5%還元)

② au PAY(au PAYプリペイドカード)からnanacoにチャージ(0.5%還元)

③ 楽天ギフトカードをnanacoで購入(セブンイレブン)

④ 楽天ギフトカードから楽天キャッシュにチャージ

⑤ 楽天キャッシュで投資信託購入(0.5%還元)

合計:2.5%還元(月5万円まで)

→年間15,000ポイント(月1,250ポイント)

私は、楽天証券は即売りに徹しているため、変動の少ない「eMAXIS Slim 国内債券インデックス」を購入→即売却していますが、資金に余裕のある方は即売せずに積み立ててもいいかもしれません。

注意点として、

・au PAYにチャージできるのはマスターカードとAMEXのみ(一部VISA対象だがポイント還元対象外のものあり)

・au PAYプリペイドカードの作成にはauアカウント(au若しくはUQモバイルの契約 or auじぶん銀行の口座開設)が必要

・au PAYからnanacoのチャージはApple Payが必要(チャージの上限は一日3万円まで)

があります。

正直、カードの作成等が大変ですが一度仕組みを作ってしまえば、月5分程度の作業と楽天ギフトカードの購入だけで済みます。

楽天カードは楽天キャッシュへのオートチャージができますが、還元率は1%止まりですので、興味のある方は上記の仕組みを作ってみてはいかがでしょうか?

2. SBI証券【100万円修行で1%還元(年会費無料)】

続いては、SBI証券です。

投資信託購入時の還元率は最大2.0%ですが、年会費が無料になるカードの場合、は以下の通りです。

三井住友NLカード(年会費無料):0.5%

三井住友NLゴールドカード(年会費5,500円):1.0%

※三井住友NLゴールドカードは年間使用額100万円で翌年度以降の年会費が永年無料

購入時の還元率は、他の証券口座と比較するとやや見劣りがしますが、投信保有ポイントの還元率はSBI証券が最も高いです。

詳しくは以前の記事をご覧ください。

クレジットでの投資信託の購入は月5万円までとしている証券会社がほとんどですので、

他社で月5万円分の投資信託を購入→SBI証券へ移管

とするのが最もポイントがたまりますが、移管時の手続きがかなり面倒なので、年に1度程度移管手続きするのがいいと思います。

なお、SBI証券では移管時の手数料(1銘柄当たり約3,300円)をキャッシュバックするプログラムがあります。

三井住友NLゴールドカードは年間使用額100万円で翌年度以降の年会費が永年無料になりますが、SBI証券の積立投資分はカウントされません。

ちなみに、年間100万円利用すると、ボーナスポイントとして1万ポイントが付与され、実質還元率は1.5%になります。

しかし、楽天キャッシュ投資のチャージ(三井住友NLゴールドカード→au PAY)は対象になるため、60万円分(月5万円分)は楽天キャッシュ(即売り可)実績がカウントされるため、実質40万円(月3.3万円程度)の利用で達成可能です。

ただし、au PAYへのチャージはマスターカード限定ですのでマスターカードでの作成を強く推奨します。

三井住友NLゴールドカードはSBI証券での購入で還元率1%、楽天キャッシュのチャージで最大2.5%還元(マスターカードブランドのみ)を秘めたカードですので、作成をお勧めします。

クレジットカードの作成はポイントサイト経由をおすすめします。

私も、ECナビというポイントサイトを経由して、6,000ポイントを得たため、ゴールドカードの年会費分はゲットできました。

私は、SBI証券ではSBI Vシリーズ(バンガード社と提携している投信シリーズ)の「SBI-SBI・V・全世界株式インデックス・ファンド(愛称:SBI・V・全世界株式)」を購入しています。

同じ指数に連動するインデックスファンドとして、「SBI・全世界株式インデックス・ファンド」があります。

手数料(信託報酬)は

・SBI・全世界株式インデックス・ファンド:0.1102%

・SBI・V・全世界株式:0.1338%

とSBI・全世界株式インデックス・ファンドの方が安くなっていますが、指数との乖離率がやや大きいため、SBI・V・全世界株式を月5万円分購入しています。

3.マネックス証券【クレカ投資の還元率は驚異の1.1%!】

続いては、クレカ投資(年会費無料)の還元率が最も高いマネックス証券です。

マネックス証券ではマネックスカードで投資信託を購入すると1.1%のマネックスポイントが貯まります。

マネックスポイントは、TポイントやPontaポイントに交換することができます。

SBI証券やマネックス証券と比較して、100万円修行などの特別な作業なしで1.1%還元を受けられるため、投資に時間を取られたくない!という方はマネックス証券がおすすめです。

投資信託の保有ポイントに関してもSBI証券と比較するとやや劣りますが、資産額が基準値を超えた1回しかポイントが付与されない楽天証券と比較すると圧倒的にマネックス証券の方がおすすめです。

唯一のデメリットはマネックスカードの審査が若干厳しい(?)ぐらいでしょうか?

マネックス証券では、「eMAXIS Slim 全世界株式(オール・カントリー)」を月5万円購入しています。

しかし、投資信託の保有ポイントはSBI証券の方がお得であるため、年末にSBI証券への移管を検討中です。

4.auカブコム証券【auじぶん銀行と連携すると普通預金金利0.2%】

auカブコム証券でもクレジット積立のサービスが開始されました。

以前まではau回線を使っている場合は+4%、UQモバイルを使っている場合は+2%のキャンペーンを実施していましたが、2022年7月31日にエントリー終了しました。

私はそうとは知らずに、UQモバイルに乗り換えてしまいました。。。

auカブコム証券もau PAYカードで投信積立をすることで、1%の還元を受けられます。

auカブコム証券自体には特筆すべき点はありませんが、auじぶん銀行では、

auカブコム証券との連携で、+0.099%

au PAYとの連携で+、0.05%

au PAYカードとの連携で、+0.05%

普通預金金利が0.20%にアップします。

auカブコム証券だけでなく、他のauサービスと連携することで真価が発揮されます。

先にauじぶん銀行を開設し、auじぶん銀行からauカブコム証券口座を開設することで、現金5,000円がプレゼントされます。

必ず、auじぶん銀行のキャンペーンページから口座開設をするようにしてください。(私は忘れていました。。。)

auカブコム証券では、「eMAXIS Slim 全世界株式(オール・カントリー)」を月5万円購入予定です。

5.tsumiki証券【クレカの大本命エポスゴールドの頼れるサポーター】

最後にtsumiki証券です。

tsumiki証券では、積立年数に応じて年間積立額の0.1〜0.5%のポイント付与がありますが、選べる投資信託の種類が5種類と極端に少なく、手数料(信託報酬)も0.56%〜と高いものが多いです。

正直、手数料が高いため、長期投資には向いていませんが、私がtsumiki証券を利用している理由は、「エポスゴールドカードの還元率を底上げするため」です。

エポスゴールドカードの特典として、年間100万円利用すると1万ポイントもらえます。

通常還元率は0.5%ですが、きっちり100万円を利用すると還元率は1.5%になります。

これは、三井住友NLゴールドカードも同様ですが、エポスゴールドカードの利用額はtsumiki証券の利用も含まれます。

つまり、楽天証券×三井住友NLゴールドカードのように、年間60万円(月5万円)分は投資信託の購入で実績が作れるため、実質年間40万円の利用で1万ポイントが貰えます。

エポスゴールドカードの還元率を極限まで高める方法は以前の記事に記載していますが、最大5%還元を秘めたカードです。

私は、tsumiki証券の投資信託は手数料が高く長期投資に適さないと判断し、 債券85%、株式15%の「まるごとひふみ15」を月5万円購入→即売却しています。

6.まとめ

以上、私が実際に活用している5つの証券口座を紹介してきました。

【楽天証券:年間2.1万ポイント】

・楽天カード積立(還元率1%の投信積立&即売却)で年間6,000ポイント

・楽天キャッシュ(クレカ1.5%、au PAY0.5%、投信積立0.5%)で年間1.5万ポイント

【SBI証券:年間6,000ポイント】

三井住友NLゴールドカード(還元率1%)で年間6,000ポイント

【マネックス証券:年間6,600ポイント】

マネックスカード(還元率1.5%)で年間6,600ポイント

【auカブコム証券:年間6,000ポイント】

au PAYカード(還元率1%)で年間6,000ポイント

【tsumiki証券:年間最大3,000ポイント】

エポスカード(還元率0.1〜0.5%)で年間最大3,000ポイント

※ただし、実質40万円の利用で1万ポイント付与あり。

合計で、42,600ポイントが獲得できます。

もちろん、どの証券口座でも投資信託を購入し即売却したら、実質0円の手出しで年間4.26万ポイントが獲得できます。

どの証券口座で投資信託を購入しても同じ銘柄であれば差は出ないのであれば、お得に投資ができる方がいいですよね。

楽天証券の還元率改悪など、投資業界は目まぐるしく変化していますが、引き続きアンテナを高く、よりお得に投資をできる方法を模索していきたいですね。