世界恐慌への道筋 -これからアメリカで破綻する銀行10行を予言する-

【シリコンバレー銀行を発端とした銀行の連鎖破綻は世界恐慌の伏線】

3月10日にSilicon Valley Bank(シリコンバレー銀行)が破綻した。

金融危機の前触れである中堅銀行の連鎖破綻が起き信用不安となった。

支店の前に預金を下ろそうとする人々が列を作った。

コレが取り付け騒ぎ(bank run)だ。

日本人は「run」と言うと走る意味しかないと思っている。

だが,その他に「連続」「流水」や,映画や公演の連続催し,物事の勢い,形勢,方向,といった意味がある。

また動詞のrunには「経営する」という意味もある。

だからrun a bankで「銀行を経営する」となる。

シリコンバレー銀行とシグネチャー銀行とシルヴァーゲート銀行が破綻した3月に,アメリカ人たちが「make a run on a bank」と言っていた。

コレは銀行に人が押し寄せ預金を下ろそうとする,取り付け騒ぎという意味になる。

この取り付け騒ぎの様子が非・欧米圏(欧米と日本以外)ではテレビで流れた。

ネット銀行が台頭する通信技術が発達した現代でも,人は銀行の支店前に押し寄せる。

だが,これから通貨がデジタルになるため,この光景は消えていく。

国家にとって取り付け騒ぎで国民が銀行の前に殺到する事は何より嫌なのだ。

社会不安,信用不安となるからだ。

このシリコンバレー銀行の破綻は,債務超過による事業の消滅によって起きた。

だから,”この他の中堅銀行も同じように破綻する“。

この破綻劇が原因で,来年(2024年)10月以降にニューヨークの金融市場が暴落し,世界恐慌へ突入する。

この事を自分,峯岸は,コロナ・パンデミック前から予言している。

日本国民はバカだから,コロナ・パンデミックになってからドナルド・トランプやアメリカ大統領選をネタに携え突如として出現した詐欺YouTuberや,スピリチュアルやヒーリングなどの怪しい精神系の活動家ら,こういった素人の詐欺師どもが発信している事を信用して欺されている。

分かりやすく言えば,れいわ新選組や参政党を支持している頭の悪いバカたちだ。

自分,峯岸は,こういう知能の低いバカは相手にしない。

自分,峯岸は,たとえカネを払ってくれる自身の客でも一切おもねらない。

アメリカは3月の一連の銀行破綻劇を何とか抑え込んだ。

だが,この破綻劇は小さな危機ではない。

アメリカ財務省とFRB(連邦準備制度理事会)は,金融機関が一つ破綻する度に平均で500億ドル(7兆円)を投入しなければ救済できない。

3月12日に財務長官のジャネット・イエレンが「SVB(シリコンバレー銀行)の預金者の預金を全額,保証する」と宣言したため,一旦は危機が収束した。

だが余燼が燻っている。

シリコンバレー銀行は1500億ドル(21兆円)の預金があった。

この4分の1の5兆円が取り付け騒ぎ前日(3月9日)に引き出された。

大口の法人がネットで引き出した。

シリコンバレー銀行は手持ち資金を作る為に210億ドル(3兆円)分の中古の米国債を売却した。

コレで18億ドル(2500億円)の損失が発生した。

この事が重要である。

“債券市場で3兆円分の中古の米国債を売ると2000億円以上の実損が出るのだ”。

コレが全てのアメリカの金融機関に当てハマって適用される。

この事実に着目する事だ。

だから大量の米国債を保有している日本の金融機関も同じで,既に大きな含み損を抱えている。

つまり米国債という債券を買うと(日本は脅されて無理やり引き受けさせられている),値崩れが起きているため“途中で売却すると必ず損をする”。

3兆円分の中古国債を売ったら2500億円のマイナスだから7%の実損である。

いいですか,日本は米国債を官民でシコタマ抱え込んでいる。

特殊法人,公益法人,独立行政法人,金融機関,大企業,年金運用団体,共済組合,学校法人だけでなく,個人でもNISAとiDeCoで運用している。

前回,解説したとおり,日本国民4500万人の厚生年金の掛け金は4分の1が米国債で運用されている。

だから現時点で損失が確定している。

この4分の1は絶対に戻らない。

日本は中国やロシアのように自由に米国債を売る事が出来ない。

米国債を引き受ける際に売却できない旨を一札,取らされているからだ。

“だから厚生年金の掛け金の4分の1は絶対に戻らない事が確定しているのだ”。

自分,峯岸の投稿を読みに来る程の才覚ある貴方は,この事を理解しないといけない。

一切の甘い考えは捨てなさい。

SpaceXとTeslaのイーロン・マスクの子分たちが経営するベンチャー・キャピタルが「シリコンバレー銀行の経営が危ない」と客たちへ緊急連絡した。

だからシリコンバレーのテック企業の経営者たちが急いで3月9日までに引き出した。

ソレが前述した5兆円だ。

5月16日に上院議会の公聴会に呼びつけられた,シリコンバレー銀行のCEO(最高経営責任者)だったグレッグ・ベッカーが証言した。

「前例の無い事態で予測できなかった」「前代未聞の急激な破綻だった」と言い訳した。

慌てふためいたシリコンバレー銀行の経営陣は,この時,手持ちの米国債とRMBS(Residential Mortgage Backed Securities=住宅抵当債権担保証券=住宅ローン債権担保証券)がジャンク債(買い手が付かない”ハイ・リスクでノー・リターンな高利回り債券“)になっていると分かっていた。

だが,どうしても手元資金が必要なため,ニューヨークの債券市場で売却して緊急に30億ドル(4200億円)の資金を,なんとか確保した。

だが焼け石に水だ。

翌日10日の朝に一般の預金者たちがネットで噂を聞きつけて支店に押し寄せbank run(取り付け騒ぎ)となった。

銀行は預金者が殺到して引き出されると手元資金が底を突く。

そうなると支店に現金輸送車で搬入する。

だが,この事は報道されない。

この様子を捉えた映像は国家にとってマイナスなため流さない。

財務長官のジャネット・イエレンは取り付け騒ぎの翌日(3月11日)までは「一般の預金者への払い戻しは預金保護の保険の範囲内(一人25万ドル=3500万円まで)で,大口預金者はシリコンバレー銀行の利害関係人であるため預金の引き出しは保証されない」と,強い姿勢だった。

だが,この強気も長くは続かず,血相を変えて方針を撤回した。

現状は深刻で,信用不安がアメリカ全土へ一気に広がった。

事態を放置する事は出来ないと判断したイエレンは態度を急変させ,破綻から3日後の3月13日の朝に「シリコンバレー銀行の預金の全額を政府が保証する」と宣言した。

この時「長官,全ての預金の保証は出来ません。民間金融機関の救済には巨額の公的資金(税金)が必要となります。シリコンバレー銀行を救済しても後に続く連鎖破綻が起きた時,同じように投入する資金はありません」と,イエレンに助言した側近の財務官僚が解任された。

この官僚の判断が正しい。

民間金融機関が経営破綻した時,政府が救済してはいけないのだ。

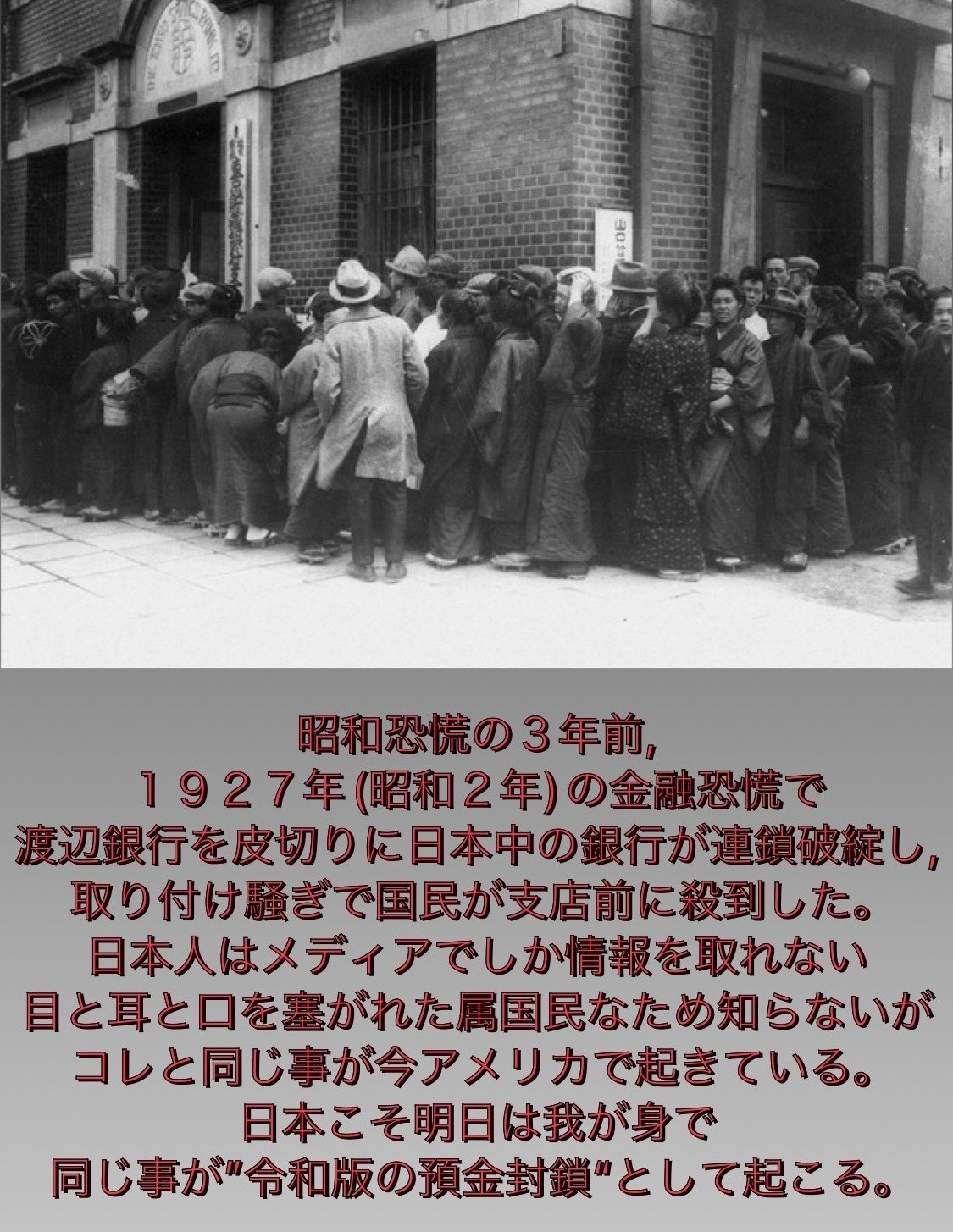

日本は1927年(昭和2年)の金融恐慌の時,渡辺銀行はじめ破綻した36行は,取り付け騒ぎで支店に殺到した預金者の引き出しを許さなかった。

そして破綻した。

3月12日のアメリカの緊急会合は,財務省とFRBとFDIC(連邦預金保険公社)が,シリコンバレー銀行に緊急融資する事で救済した。

そしてシリコンバレー銀行はFRBの管理下に置かれた。

シリコンバレー銀行の残った資産(一般企業で言う負債)を,どのように処理するかの精査が今も続いている。

5月16日にシリコンバレー銀行のCEOだったグレッグ・ベッカーがアメリカ上院の公聴会に呼び出されたが,彼ら経営陣は刑事起訴される。

グレッグ・ベッカーはシリコンバレー銀行の破綻前に自身が保有する株式を売却していた事が判明している。

この連鎖破綻劇で預金者の全額返済が保証されたのはシリコンバレー銀行だけである。

前述したとおり財務長官のイエレンは,シリコンバレー銀行の株主と債権者は救済せず公的資金は投入しない事を明言していた。

小口の預金者は預金保護の保険(25万ドル=3500万円まで。日本は1000万円まで)で救済された。

この預金保護の制度を日本で「pay off」(ペイオフ)と呼んでいた。

だが,このpay offは「欺されて払う」という意味もある。

だからアメリカでは使われなくなった。

日本人は脳をヤラれた欧米かぶれのくせに英語が出来ないため,この事を分かっていない。

今はdeposit insurance(デポジット・インシュランス)と言う。

イエレンが大口の預金者に厳しい態度を取るのは当然で,コレが本来の資本主義の在り方である。

政府が民間企業(もちろん銀行も含む)を特別扱いして救済してはいけない。

経営者と株主にキッチリと責任を取らせなくてはいけないのだ。

前述した1927年(昭和2年)の日本の金融恐慌の時は,破綻した銀行の経営者の娘が遊廓(花街)に売られた。

企業が破綻したら経営者が責任を取るのが当たり前だった。

銀行は救済されず預金者の預金は戻らなかった。

政府は支払い猶予令を出して景気の悪化を防いだだけである。

シリコンバレー銀行の残りの預金総額1000億ドル(14.5兆円)は,テック企業やスタートアップがシリコンバレー銀行からの融資の見返りに積まされていた,実質には引き出せない拘束性のある預金である。

だから当然の事で解約できず救済されない。

こういう事を日本のメディアは全く報道しない。

コレらの法人預金は今も日本で行われている分積み,両建てである。

例えば銀行が中堅企業に100億円を融資する代わりに,20億円とかを実質的に担保として預金させる仕組みになっている。

コレは違法だが今も行われている。

だからアメリカ財務省とFRBがシリコンバレー銀行に投入した公的資金は400億ドル(5.8兆円)ぐらいだ。

全ての預金が返済保証されると考えている思考は甘い,甘チャンだ。

アメリカの3月からの連鎖破綻劇はシリコンバレー銀行からFirst Republic Bank(ファースト・リパブリック銀行)までの4行の破綻で危機が過ぎたのではない。

ファースト・リパブリック銀行はシリコンバレー銀行と違い,1週間の擦った揉んだの挙げ句に大手銀行11行が1行あたり30億ドル(4350億円)ずつ出資する形(預金を積む形)で支援した。

このように計300億ドル(4.3兆円)をファースト・リパブリック銀行へ投入して破綻(廃業)させなかった。

この動きをJPモルガン・チェースのジェイミー・ダイモン会長が音頭を取ったのだが,つまり政府による公的な救済はマズいという事だ。

だから実質は政府管理下(国有化)しているため破綻している。

日本の,りそな銀行と同じだ。

すなわちアメリカ(財務省とFRB)は,この調子で破綻する金融機関に次々と500億ドル(7兆円)を投入していく事は出来ないという事だ。

政府が救済するといっても,その原資の公的資金(税金)は打ち出の小槌で湯水のように溢れてくるモノではない。

いくら何でもシリコンバレー銀行だけ預金者の預金を全て補償するという,財務省とFRBとFDICが肩代わりする事は出来ない。

大口の預金者(資産家や経営者や投資家)たちの預金は詰め腹を切らされた。

こういう生々しい真実は表には出てこない。

だから日本も同じで,自分,峯岸は10年前から「1億円以上を銀行に預けてはいけない。預金してるバカは早く引き出して金(ゴールド)に換えて欧米以外の外国で保管(保全)しなさい」と指示を出してきたのだ。

1億円以下の貧乏人は大丈夫です,預金保護(デポジット・インシュランス)で補償対象となる。

その代わり資産が無い貧しい国民は税金として収入の半分を様々な形で奪われる。

これから日本は大増税社会となるため,社会保険料は上がり続け,可処分所得が減り続け,国民負担率が上昇していく。

5月1日の投稿で解説したとおり,日本国民は自尊心が低いため公的関心が無い。

つまり自身に価値が無いという事から自己防衛に汲々として余裕が無いため,政治的関心が無い。

だから各種の増税で,どんなに自身の生活が苦しくなっても政治が原因だと認識できない。

コレが78年間も洗脳され続けてきた日本人の悲劇である。

【これからアメリカで破綻する銀行を峯岸祐一郎が予言する】

シリコンバレー銀行は屋号どおりテック企業やスタートアップたちに融資する銀行である。

この融資金の原資である出資者や預金者たちからの資金をニューヨークの債券市場で運用していた。

米国債とRMBS(住宅ローン債権担保証券)などで運用していた。

シリコンバレー銀行は,この中古の米国債の市場で1年間だけでも大きな損失を出していた。

この損失が含み損となって逆ザヤ(購入時より現在の価格が安くなっている状態)の形で内部に積み上がっていた。

そして,このリスクを金融当局(SEC=証券取引委員会)が検査していなかった。

シリコンバレー銀行が安値で買った筈の中古の米国債(既発債)が,実は高値掴みだった。

米国債はドンドン値崩れを起こし,購入時より1割の評価損(含み損)を出していた。

そして,この事を隠していた。

シリコンバレー銀行は逆ザヤを起こし,運用資金の含み益が全て消えた。

それどころか巨額の含み損(7兆円ぐらい)を抱えていた。

この含み損は他の金融機関も同様に抱えている。

だが叩けば埃が出るためSECは検査をしない,臭い物には蓋だ。

だから信用不安が起きて「あの銀行は危ないらしいから早く預金を引き出した方が良い」と伝播しだしたら,取り付け騒ぎとなる。

アメリカの金融危機は一気に全米の金融機関へ波及していく。

そんな中,7月28日(日本時間29日),アメリカのカンザス州にあるハートランド・トライステート銀行が破綻した。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

このハートランド・トライステート銀行の破綻が日本では全く報道されない。

日本人には信じられないだろうが,アメリカは現時点で,今年(2023年)に入って破綻した5行以外に,いつ破綻しても不思議ではない危ない銀行が10行(正確には12行)ある。

コレは日本では誰も持っていない,MNSI峯岸国家戦略研究所による情報である。

今年(2023年)に入って破綻したシリコンバレー銀行ら5行に続き,これから破綻するアメリカの銀行群だ。

このリストを以下に載せる。

コレら全米の危ない中堅銀行群は破綻前のシリコンバレー銀行らと同じ状況にある。

だからシリコンバレー銀行だけが特別に経営が傾いていたという話しではない。

”アメリカは大手も含めた全ての金融機関が危険な状況下にある“。

シリコンバレー銀行の破綻は他のカリフォルニア州の地銀へ波及した。

3月から7月の破綻劇では5行が破綻したが,次は10行が年内(2023年内)から来年(2024年)に取り付け騒ぎで破綻する。

そして再び財務省とFRBとFDICが救済に動く。

西海岸のカリフォルニアから東海岸のニューヨークどころか,海を越えて欧州(スイス)まで飛び火してスイスNo2のクレディ・スイスが破綻したのだから,全米で連鎖破綻が起きる。

次の取り付け騒ぎが来年末(2024年末)からの世界恐慌への導火線となる。

アメリカの中小のテック企業とスタートアップは多額の借金(銀行からの融資)を抱えている。

この融資額(負債)は1年間の売り上げ高と同じぐらいである。

彼らは通常の銀行融資とは別に年率15%〜20%ぐらいの社債,すなわちジャンク債を発行している。

まさにハイ・リスクでハイ・リターンな債券である。

このジャンク債をシリコンバレー銀行やベンチャー・キャピタル(スタートアップへの投資家)たちに引き受けて(買い取って)もらっている。

このジャンク債は,ただの紙キレに「この証券は◯◯社が発行した1億ドル(140億円)の債券です」と書いてある有価証券である。

そして「10年後の満期日まで年率◯◯%の利払いをします」と約束文言が書いてある。

コレを表面金利と言う。

債権証書(債券)であるから利回りとも言う。

金利(利息)と同じである。

日本の金融機関も,このハイ・リスクでハイ・リターン(“本当はハイ・リスクでノー・リターン”)のジャンク債を売りまくっている。

日本の金融機関は,アメリカで作られて証券化された,焦げ付いた住宅ローン債権などを証券化したデリバティブを,表面だけ貼り替えて日本製の金融商品として売りつけている。

コレが利回りが高い。

利回りが高いという事は,それだけリスクも高い。

アメリカも日本も金融機関は,このハイ・リスクでハイ・リターンな債券を客へ売る時に「ハイ・リスク」の文字を隠してハイ・リターン(高利回り)の事ばかり強調する。

そうやって資産家や経営者や投資家たちに売り付けている。

日本人は大手の金融機関が客を欺す訳がないと思っている。

だから「峯岸よ,オマエは何をバカな事を言ってるんだ!大手の金融機関が客を欺す訳ないだろ!」と思っている。

コレが日本人である。

今や金融機関は生き残る為に背に腹は代えられない。

もう金融機関の従業員はエリートではない。

ソレは30年以上前の話しだ。

大切な筈の客を欺して客の資産に群がる詐欺師の集団に成り果てた。

だから自分,峯岸は,コイツらを「金融鬼」と呼んでいるのだ。

調子の良い事を言われ欺されてファンド(投資信託)などの金融商品を買ってしまったら終わりだ。

必ず大損する,必ずだ。

そんな確実に利益を出せる商品があるなら客に勧める訳がない。

自身らで独占して暴利を貪る。

だから欲を出して飛びつくバカな客も悪いのだ。

こういう欲まみれのバカどもは金融鬼どもに欺されて痛い目に遭って後悔すればいいのだ。

資産を吹き飛ばして泣いて泣いて後悔すればいい。

この高利回りの債券(ジャンク債)市場が恐ろしい事態になっている。

ニューヨークの獰猛なヘッジファンドたちでさえ手が出せない程に利回りが暴騰している。

すなわち買い手が付かないという事だ。

だから,こういうジャンク債をFRBがガブガブと引き受け続けている。

この他に不動産投資の住宅ローン専門である新しいタイプのネット金融業者たちがいる。

ココも高利回りの債券(ジャンク債)を発行している。

そしてアメリカで産出するシェール・ガス(粗悪な天然ガス)を採掘する山師の新興ベンチャーもいる。

その他,化学や生物関連の新興企業も高利回りの社債を発行して資金調達してきた。

このライフケア業界も危ない。

ライフケア業界と聞こえは良いが,実態は世界中での臓器売買や化粧品用のプラセンタ(胎児の胎盤エキスなど)を扱い,犯罪組織そのものである。

この業界もウクライナで資金洗浄している。

コレら各種ベンチャーたちが年率20%などの高利回りを謳って債券(社債)を発行しても,もう誰も引き受ける者は出てこない。

このジャンク債の売買を止める為にFRBがQT(Quantitative Tightening=量的引き締め)でFFレート(政策誘導金利=短期金利)を何回も上げたのだ。

コレがQT(利上げ)の真の姿である。

日本のメディア(テレビ,新聞,雑誌,ラジオ)に出て偉そうに識者ぶっている知能の低いバカどもが,バカの一つ覚えのように「FRBのインフレ対策として〜」と述べている。

何が「インフレ対策」だバカどもが。

そんな回答は数ヶ月前に高校を卒業した経済学部の大学1年生でも言える。

そんな生ぬるいモノではない。

「インフレを止める為に利上げした」と言えば,誰もが分かったフリをしている。

だからメディアに出て偉そうに有識者ぶっている者どもは無能なバカなのだ。

このニューヨークの債券市場の危機が世界恐慌の元凶である。

これまでにアメリカは尋常じゃない程にジャブジャブと国債を発行してきた。

今年(2023年)1月,アメリカは累積債務上限が31兆ドル(4500兆円)に達した。

つまり米国債の発行残高が31兆ドルという事だ。

だが,この31兆ドルは表向きの累積債務である。

本当の累積債務残高(米国債発行額)は400兆ドル(5.8京円)ある。

簡単に5.8京円と言うが,5800兆円の10倍である。

表向きの31兆ドルには全米50州と40の大都市の債務(州債と市債)が入っていない。

更に民間の金融機関群(銀行,証券会社,保険会社,住宅金融公庫,年金運用団体など)が抱えている焦げ付いた債券があり,コレをFRBが全て引き受けて(買い取って)いる。

コレらを全て合算すると400兆ドルぐらいある。

コレがアメリカの真実の債務額である。

この真実がニューヨークの債券市場で露見したら信用不安を起こし即座に大爆発する。

この時が世界恐慌への突入である。

この事態が来年末(2024年末)から再来年(2025年)に起きる。

今度の世界恐慌は94年前の1929年10月24日のBlack Thursday(暗黒の木曜日)とは違う。

あの時は株式市場(ニューヨーク・ダウ)の大暴落だったが,今回は債券市場の大暴落である。

債券市場の規模は株式市場の100倍で取引量が膨大だ。

だから暴落したら株式市場の100倍の威力がある。

今は殆どの金融商品が債券の形をしている。

一般客向けには銀行や証券会社の店頭でファンド(投資信託。仕組み債も同じ)として販売している。

保険会社が売る保険商品もそうだ。

自分,峯岸の読者なら理解あるとおり,コレらは全て詐欺商品である。

こんなモノを買ってしまったら最後で,基準価格(元本確定条件。日経平均が指標)を割って投資金の8〜9割は戻ってこない。

こういう詐欺商品を未だに金融機関(銀行,証券会社,保険会社)は客に売り付けている。

リーマン・ショックでアレだけ露見したのに(欺されたのに),今も投資しているバカが多数いる。

こういう者たちはパチンコや競馬に狂うギャンブル好きな中毒者と同じなので,持ち金を全て吹き飛ばして二度と立ち上がれなくなるまで後悔すればいいのだ。

こういう頭の弱い者たちは痛い目に遭わないと理解できない。

何回も不倫を繰り返して嫁に愛想を尽かされ離婚を切り出されて慰謝料を払わないと分からないバカ男と同じだ。

来年(2024年)から始まる米国債の信用崩壊により,米ドルが1ドル=10円に大暴落する。

それでもアメリカ国民は,その弱体化した米ドルと共にハイパー・インフレの中で生きていく。

アメリカの対外債務(殆どが日本からの借金)は米ドルの大暴落で棒引き(相殺)される。

米ドルは対外的に紙キレとなる。

米ドルでの外貨預金や米国債に投資している者は大損して人生を詰む。

銀行は預金者が一気に引き出したら手元資金が底を突く。

銀行はギリギリの手元流動性で運営している。

アメリカは金融機関が破綻したら地区連銀から緊急で救援の融資が行われる。

3月のシリコンバレー銀行が破綻した際は全支店へ20億ドル(2900億円)が現金輸送車で運び込まれ,小口の預金者たちの引き出し対応に追われた。

この小口の預金者たちは預金保護の制度が適用された。

限度額は前述したとおり一人25万ドル(3500万円)である。

コレで今回は間に合った。

この地区連銀からの救援金の総額は,シリコンバレー銀行の預金額1500億ドル(21兆円)の1割の150億ドル(2兆円)だった。

だが,この取り付け騒ぎが3月〜7月の5行ではなく,もっと大きな規模で倍の10行が連鎖破綻したら,どうなるか。

この時は財務省もFRBも為す術は無しとなる。

この預金保護の為の保険制度(保険金)は全米に4000ある銀行(日本の信用金庫に相当するS&L=貯蓄貸付組合が8割)の,全預金額の1.25%を各銀行から徴収して積んである。

この残高が2500億ドル(36兆円)ぐらいあるが,1行あたり500億ドル(7兆円)ずつ救援金を拠出すると10行で5000億ドル(70兆円)となる。

こうなると預金保護制度は崩壊する。

この金融機関の連鎖破綻が債券市場へ伝播する。

この時が世界恐慌の突入である。

この事態が来年末(2024年末)から2025年に勃発する。

自分,峯岸は,この事をコロナ・パンデミック前から予言している。

だから今からでは本当は遅いのだが,それでも日本人は,この事態に備えなくてはいけない。

このニューヨーク発の世界恐慌でアメリカは財政破綻する。

アメリカの全ての金融市場が取引停止となる。

それまでに売り出された金融商品(ファンドや仕組み債など)は価格が付かなくなる。

その中心が米国債だ。

日本人は誰も理解できていないが,実は,“この米国債は実質,日本向けの債券である”。

通常,国債は半年,1年,3年,5年,10年で満期(償還)を迎えるが,日本は極秘で50年,100年モノを買わされている。

金融市場が崩壊すると生産と物流に大きな打撃となり,実体経済に影響が出る。

各種の製品(商品)が取引される国民経済が止まり凍りつく。

この事態が世界中へ波及していくのが世界恐慌である。

コレは人類史に100年に一度の割合で起きる歴史的大動乱である。

人類史(世界史)を勉強している者は自分,峯岸が話す事を聴いてハッ!と気づいて理解できる。

だが日本人は東大法学部を出た官僚や大企業の従業員も人類史(世界史)の勉強が全く出来ていない。

日経電子版を読んで「俺は世界経済の流れが読める勝ち組エリートだぜ」と,意気って勘違いしている知能が低いバカたちで溢れている。

この人類史の趨勢である世界覇権の遷移は米ドル覇権の瓦解である。

良識あるアメリカ人は「collapse of US Dollar hegemony」と理解している。

米ドルの信用崩壊とアメリカの世界覇権が終わる。

ソレが来年(2024年)から始まる。

3月10日のシリコンバレー銀行の破綻から始まったアメリカの中堅銀行の連鎖破綻は直ぐに欧州へ飛び火した。

スイスNo2のクレディ・スイスの株価が0.5スイス・フランまで急落した。

だから預金者たちが引き出す為に支店に殺到した取り付け騒ぎとなった。

2023年の現代にアメリカと欧州で取り付け騒ぎが相次いだ。

米欧日(アメリカ,欧州,日本)のメディアは都合が悪いため,この事を意図的に報道しない。

スイスの金融当局はクレディ・スイスを破綻処理して最大手のUBSに吸収させた。

スイスNo2の大手,あのクレディ・スイスが破綻したのだ。

日本で言うなら三井住友銀行が破綻したのと同じ衝撃である。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

2023年3月16日にクレディ・スイスは死んだ。

だが米欧日のメディアどもは“クレディ・スイスが破綻した事”を報道しない。

“UBSと合併した事に掏り替えた”。

この事の重大さを日本人は理解できていない。

“クレディ・スイスはUBSに吸収される形で消滅したのだ”。

コレはリーマン・ブラザーズが破綻した事を無かった事にしたのと同じ動き(破綻処理方法)である。

あの時リーマン・ブラザーズのアジア欧州部門(社員5000人)を野村證券が引き受けさせられた。

世界皇帝デヴィッド・ロックフェラー(2017年3月死去)の子飼いの一人だった当時の野村證券の会長の氏家純一氏が引き取った。

つまり野村に負債を押し付けたという事だ。

だから野村證券は一気に経営が傾き真実は”破綻“している。

竹中平蔵の言葉で言うならゾンビ企業だ。

何より当の野村證券の社員が自分,峯岸の前で,この事をハッキリと認めている。

クレディ・スイスが抱えていた劣後債はスイスの金融当局の決定で文字どおり紙キレ(無価値)とされた。

このようにクレディ・スイスが長年,抱えていた資産(金融機関の貸借対照表=バランスシートは一般の企業と勘定が逆になるため,この資産は負債)の激しい悪化が表面化する事なくUBSの中に隠された。

コレで欧州での連鎖破綻劇を一旦は強制的に鎮めた。

クレディ・スイスの株式をUBSの株式と1対10の10分の1の価値に落とした。

その上で吸収させた。

だからクレディ・スイスが発行していた社債は償還されなくなり客は怒ったが後の祭りだ。

コレらの劣後債は「銀行の資産が大きく減少した時は当局の決定で無価値(無償還)とされる」と,約定で決められている。

コレがクレディ・スイスが抱えていたAT1債と言う,利回りの高いハイ・リスクでハイ・リターンな債券である。

このAT1債は中核的自己資本(Tier1)として優遇されていたが一気に切り捨てられた。

だから紙キレとなった。

この総額が160億スイス・フラン(2.5兆円)と発表された。

この負債を背負い込まないという条件で,UBSが金融当局からの「頼む,国家の為に引き受けてくれ」という強い要請(実質の政府の命令)で吸収に応じた。

このAT1債は,かつてCoCo債(Contingent Convertible Bond)と呼ばれていた。

そう,あのCoCo債だ。

ドイツ最大手のドイツ銀行が破綻の危機に陥った元凶が,このCoCo債である。

あの時はドイツ政府が裏から緊急の救援金を投入したためドイツ銀行は破綻を免れた。

だが問題は解決されていない。

来年末(2024年末)からのニューヨーク発の世界恐慌は3月のシリコンバレー銀行からクレディ・スイスに波及したように,直ぐに欧州へ飛び火する。

今度は,もう政府の力でも止める事は出来ない。

なぜなら欧州各国の大手銀行群も連鎖破綻するからだ。

預金保護の枠などでは救済しきれない。

CoCo債は日本語で「偶発勘定転換債券」と言う。

この偶発という言葉が重要で,偶発債務という,帳簿(貸借対照表=バランスシート)に載っていない金額の事である。

つまり簿外の勘定で処理される転換社債の事だ。

コレがハイ・リスクでハイ・リターンな債券であるAT1債=CoCo債である。

この債券を買った人は世界中で全損させられている。

日本の銀行と証券会社で売っている仕組み債の中に,このAT1債が混入している。

この総額が最低でも30億ドル(4300億円)ある。

日本の金融機関は今でも,このAT1債を丸々そのまま,表面だけ貼り替えて自社製の外債投信として売っている。

混ぜ合わせた他の債券で利益が出ている分で,クレディ・スイスのAT1債の損失を巧く相殺して損金を隠したファンド(投資信託)も多数ある。

日本の金融機関群は,こういう仕組み債を何食わぬ顔で客に売り付けている。

コレを金融庁は見て見ぬフリをしている。

むしろ金融庁は監督庁であるため,積極的に売らせている。

だから自分,峯岸は,日本の金融機関の従業員どもを詐欺師の金融鬼と呼んでいるのだ。

国家(政府)と共に国民に喰い掛かり詐欺を働く“国家公設詐欺師”どもだ。

何がオレオレ詐欺だバカどもが。

この金融鬼どもと国家こそが真の詐欺師だ。

【アメリカは合計160の銀行が破綻する】

アメリカにregional bank(リージョナル・バンク)と言う,全米の各州を代表する地銀がある。

日本で例えるなら北海道の北洋銀行,宮城の七十七銀行,香川の百十四銀行,福岡の西日本シティ銀行,こういった地方銀行だ。

これから,こういったアメリカの地銀がバタバタと破綻していく。

この地銀群は,ただの小さな銀行ではない。

日本で例えるなら,47都道府県それぞれ最大の地銀が破綻するのと同じである。

日本の47都道府県それぞれを代表する地銀が全て破綻する事と同じだ。

ワシントン政府はコレら銀行群を,もう支える事が出来ない。

前述したとおり,破綻したシリコンバレー銀行は解体され,株主と債権者(大口の預金者)に責任を負わせた。

破綻前日に預金を引き出した法人(経営者)と個人の預金者は全額FDIC(連邦預金保険公社)が預金保護で保証(補償)した。

この補償は3月に破綻したシリコンバレー銀行とシルヴァーゲート銀行とシグネチャー銀行には適用した。

だが,これからアメリカは銀行が更に連鎖破綻していく。

そうなるとFDICの預金保護は,もう出来なくなる。

財務省とFRBも手負いとなって救済できない。

このFDICによる預金保護の救済は,イーロン・マスクの盟友でペイパル・マフィアのボスのピーター・ティールがFRBに駆け寄って3月12日に決定した政策である。

ピーター・ティールはシリコンバレー銀行の破綻前日(3月9日)にイーロン・マスクにも連絡し,彼らが一斉にシリコンバレー銀行から預金を引き出した。

そして翌日10日に破綻処理が発表され,13日に財務長官のジャネット・イエレンが方針を撤回し,預金の全額を政府が保証する事を宣言した。

再度,上に載せた,これから破綻するアメリカの銀行10行のリストを見て頂きたい。

まず①のカリフォルニア州ビバリーヒルズにあるPacific Western(パシフィック・ウエスタン)も,いつ破綻しても不思議ではない状況にある。

自分,峯岸は明日,破綻しても驚かない。

このパシフィック・ウエスタンの持ち株会社であるパックウエスト・バンコープが5月に破綻危機に陥った。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

持ち株会社が,この状況なため,いよいよ危ない。

現在FDICは銀行から預金量の1.25%の保険料を取り,預金の返還保証の制度を作っている。

この総額が5000億ドル(72兆円)ぐらいある。

だが既に3月〜7月の5行の破綻で半分以上を使っている。

そして②のZions Bancorporation(ザイオンズ)と③のComerica(コメリカ)と⑤のWESTERN ALLIANCE(ウエスタン・アライアンス)が危ない。

焦げ付いた住宅ローン債権が組み込まれた高利回りの仕組み債(ジャンク債)を大量に抱えてしまっている。

10行のうち半分の5行が破綻したら,もうFDICは救済(保証)できない。

カリフォルニア州サンフランシスコのテック企業の聖地であるシリコンバレーから始まった信用不安が全米50州へ広がっている。

この事は日本のメディアでは一切,報道されない。

南部の大きな州であるテキサス州は財政に余裕がある。

コロラド州とオクラホマ州も資金がある。

連邦政府(ワシントンD.C.)から見れば各州は地方政府だが,この各州が独立した国家がアメリカである。

だから,それぞれの州で憲法と法律を持っている。

いざという時には修正憲法により住民投票(州民投票)を行い連邦から離脱する権限を持っている。

そしてアメリカ国民は国家による国民への自由への侵害に対し銃を持って闘える“革命権”を持っている。

だから自分,峯岸が予言したとおり,アメリカは国家分裂する。

地銀は州の認可で出来ているため,破綻危機にある銀行を州が救済する事が出来る。

だがニューヨーク州やカリフォルニア州やイリノイ州は,州も都市も大きな負債を抱え資金が枯渇しているため救済できない。

大都市シカゴがあるイリノイ州知事のJ・B・プリツカー(民主党)は,救援金を出したら自身の進退問題に関わるため出さない。

このイリノイ州にはBMO Harris(BMOハリス)とNorthern Trust(ノーザン・トラスト)と言う,今すぐ破綻しそうな危ない銀行が2行ある。

各州で,それぞれ1行の破綻ぐらいで済めばいいが,連鎖するようだと救済できない。

日本人には信じられないだろうが,アメリカは上位10の大手銀行も危ない。

以下に世界の銀行のトップ20を載せるので御覧いただきたい。

このように今の世界の金融機関の株式時価総額の上位トップ4を中国が独占している。

それどころかトップ20のうちの7つが中国だ。

日本人には信じられないだろう,悪夢を見ている気分だろう,さぁ脳をヤラれた日本人よ,現実(真実)を直視して震えるがいい。

米欧日(アメリカ,欧州,日本)のメディアどもは,こういう都合の悪い事は絶対に報道しない。

アメリカで首位のJPモルガン・チェースは世界では5位である。

そしてバンク・オブ・アメリカが8位だ。

日本は三菱,三井住友,みずほ,ゆうちょ,この4行が9位と11位と13位と18位に入っている。

そして,あのシティバンクが19位である。

リーマン・ショック前は時価総額が35兆円あり世界一の金融機関だったシティバンク(シティ・グループ)が,今やココまで堕ちた。

アメリカ4位のシティバンクが世界では19位なのだから,アメリカの10位以下の金融機関は世界では更に下になる。

自分,峯岸の古くからの読者は理解あるとおり,シティバンクは本当は破綻している。

リーマン・ショックで破綻し,直ぐさま公的資金(税金)を4000億ドル(58兆円)を投入して救済した。

同じくリーマン・ショックで破綻したAIG(アメリカン・インターナショナル・グループ。世界最大の総合保険会社)と共に救済した。

この救援金を返済できぬまま今も世界の大銀行のフリをしながら延命している。

シティバンクはロックフェラー系企業で,デヴィッド・ロックフェラーの貯金箱だった。

デヴィッドの遺言で潰さないようになっている。

だが世界皇帝デヴィッド・ロックフェラー(ロックフェラー家 第3代当主。ロックフェラー2世の5男)が死去して6年が経った。

だから次のニューヨーク発の世界恐慌で今度こそシティバンクは破綻する。

アメリカ首位のJPモルガン・チェースの会長であるジェイミー・ダイモンは,ここ20年で経営トップとして様々な個人攻撃に遭ってきた。

そして遂に今期で退任する事を発表した。

JPモルガン・チェースは1870年代からニューヨークでbullion bank(ブリオン・バンク)と呼ばれ信用を得てきた。

bullionとは金(ゴールド)を意味し,この金(ゴールド)を担保として信認されてきた。

そして2000年にデヴィッド・ロックフェラーが会長だったチェース・マンハッタン銀行と合併した。

JPモルガン・チェースの創業者であるジョン・ピアポント・モルガンは,イギリスのロスチャイルド家(ロンドン分家)に仕えた。

だからJPモルガン・チェースはロスチャイルド系である。

だからアメリカ国内ではロックフェラー系企業と微妙な対立関係にある。

3月のシリコンバレー銀行から始まった連鎖破綻劇により,JPモルガン・チェースの預金量が4割増となった。

簡単に4割と言うが凄い金額である。

地銀が連鎖破綻した事で大手に資金が移動している。

それとMMF(Money Market Fund=外貨建て投資信託)用の決済口座へ移している。

このMMF口座に5兆ドル(700兆円)も溜まっている。

だがココの運用資金も逆ザヤになって大きな含み損を抱えている。

だから大手も,いや大手だから危ないのだ。

三菱UFJモルガン・スタンレー証券と言う三菱グループの証券会社がある。

もうココはJPモルガン(モルガン財閥)とは資本関係は無い。

モルガン・スタンレーも2008年9月のリーマン・ショックで破綻した。

ロックフェラー家の下請けである三菱グループ(槙原 稔。2020年12月死去)が,総帥であるデヴィッド・ロックフェラーに直に頼まれ救済した。

まさに紙キレとなったモルガン・スタンレーの株式を三菱UFJフィナンシャル・グループが買い取った。

当時の三菱UFJ銀行の頭取の畔柳信雄が,100億ドル(1兆円)の三菱UFJ銀行の自己宛て小切手を渡し,モルガン・スタンレーを救済,合併した。

つまり野村證券と同じく三菱UFJ銀行もリーマン・ショックのケツを拭かされたという事だ。

この時に三菱が引き受けさせられたモルスタの社員は世界中で8000人いた。

ニューヨークの本店の社員の給料と退職金まで引き受けさせられた。

このうちの3000人がガラの悪いギャングのような連中で,3年ぐらい居座り高額の給料(年収1億円)を貰い続けて最後はストック・オプション契約(退職金)もキッチリ受け取った。

この中にクオンツと言う,金融工学の高等数学を駆使して市場を分析するインド人の戦略家(クオンツ・ストラテジスト)たちがいて,コイツらが危険なデリバティブ取引を繰り返して野村證券と三菱UFJ銀行に大きな損失を与えた。

野村も三菱もコイツらのクビ切りの為に骨を折った。

自分,峯岸が計算したところでは,あの時,野村と三菱は,それぞれ500億ドル(5兆円)は出させられている。

だから野村證券は破綻して機能していない。

さすがの三菱も屋台骨がグラつき相当に堪えた。

モルガン・スタンレーは2023年の今も「三菱UFJモルガン・スタンレー証券」と名乗り日本で商売している。

死体に抗生物質を打って他人(三菱UFJ銀行)の身体を借りて生き延びているゾンビである。

繰り返すが,三菱UFJモルガン・スタンレー証券は,JPモルガン・チェースとは資本関係は切れている。

当の三菱UFJ銀行の社員でも,こういう事が理解できていない。

自身の上司の上司の上司の上司が誰なのかが分からない。

だから大企業の従業員でも世界基準では甘チャンのヒヨコなのだ。

自分,峯岸の投稿を読んだり講演を聴いたりして,世界を理解するしかない。

この三菱UFJモルガン・スタンレー証券がクレディ・スイスが発行していたAT1債を日本の客に売り付けていた。

前述したとおりシリコンバレー銀行の破綻は欧州へ飛び火してクレディ・スイスも破綻してUBSに吸収されたため,AT1債は無価値(紙キレ)となった。

だから自分,峯岸がアレだけ警告したとおり,買ってしまった人は投資金(元金)の殆どを吹き飛ばした。

コレが裁判沙汰へ発展している。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

日本の資産家や経営者や投資家は人が良すぎるため欺されやすい。

その他の普通の勤め人(会社員=サラリーマン)層も,朝から晩までメディア(テレビ,新聞,雑誌,ラジオ)に浸かって脳をヤラれ,頭を使う事がないため自身で考えて行動する事が出来ない。

だから直ぐに欺される。

一代で財を築いた者を除き,資産家や経営者たちは親の代からの2代目3代目で,このボンボンたちは甘い環境で苦労せずに育ってきたため人生経験が乏しい。

義務教育以降でも学費や食費や生活費を全て親に出してもらっている。

若い頃に切った張ったの血生臭い弱肉強食の世界を経験していない。

こういう思慮の足りない甘い考えをした穏和な富裕階級層たちは金融機関の従業員(金融鬼)に直ぐ欺される。

日本中の銀行や証券会社や保険会社が金融詐欺商品を未だに売りまくっている。

「お客様,この有利な債券(ファンドや仕組み債)は株価(日経平均)の大きな下落が無ければ年率20%の利回りで運用できて利益を出せます」と,甘い言葉を囁いて契約させようとしてくる。

もちろん詐欺師の金融鬼は悪いが,こんな話しに乗るバカ客も悪い。

人生経験の浅い2〜30代のクソガキなら分かるが,50,60,70代の老人が,こんな有り得ない美味しい話しに飛び付くなど考えられない。

いったい今まで何をしてきたのだ。

コレじゃ無駄に歳だけ積んだ年老いた子供ではないか。

酸いも甘いも噛み分けた大人が2〜30代の未熟な若者に浮き世の厳しさを教えなくてはいけないのに,その大人が欺されている。

銀行と証券会社が客に売り付けている金融商品は,

まさしく利回りの高いハイ・リスクでハイ・リターン債として売られている。

だが真実はハイ・リスクなだけでハイ・リターンなど無い。

だから”ハイ・リスクでノー・リターン債“である。

このノー・リターンはノー・タリン(脳足りん)と変換できる (笑)

日本人は誰もが「こんな大手の銀行や証券会社や保険会社が客を欺す詐欺なんかする訳がない」と思っている。

貴方も「峯岸よ,オマエの言説は荒唐無稽だ!」と思うだろう。

ならば貴方は,客を欺す訳がないと思っている大手の金融機関へ行って金融商品や保険商品を買えばいい。

そうすれば自分,峯岸と,金融鬼どもの,どちらが嘘つきの客欺しの詐欺師かがハッキリする。

日本の金融機関が売りまくっている,この金融商品は仕組み債(ノックイン債)と言う金融博奕債券である。

「日経平均が基準価格(元本確定条件)の26000円を割らなければ,お客様に年率20%を保証します。株価を見て下さい,アメリカと日本は好景気です。数字は嘘を吐きません。この状況で基準価格を割るなんて事は考えられません」と謳って客に買わせている。

つまり1億円分を買ったら1年後に2000万円の利益となる。

15年前のリーマン・ショックの前,あの時も,この仕組み債やファンド(投資信託)を日本の金融機関も死ぬほど売りまくっていた。

資産家や経営者や投資家たちが5000万円,1億円で買っていた。

だが,あれだけ「基準価格を割る事は有り得ません」と言っていたのに,リーマン・ショックで,その基準価格とやらを大きく割り込んで暴落した。

そして5000万円や1億円の投資額の8〜9割が吹き飛んで消えた。

日本中に資産家や経営者や投資家たちの阿鼻叫喚が響き渡った。

夜逃げで一家離散なら,まだマシで,自殺する経営者が続出した。

あの時と,また同じ事をしている。

「峯岸さんの警告を,ちゃんと聞いていればよかった。高い勉強代を払ったと思って反省します」と,自分,峯岸に泣きついてきた,金融鬼どもに欺されて詐欺商品を買ってしまった者たちがいた。

なんと金融鬼どもは,大損させた客たちに「お客様,次こそはリカバリー・ショットを!」と,悪びれもせず更に詐欺商品を売り付けたのだ。

何が「お客様」だバカどもが。

コイツら金融鬼どもは客を客などと一度たりとも思った事はない。

金融鬼どもの言い訳は「当行としましては契約前に,お客様へ事前に説明しています」と言うが,コイツら自身が自身らで売っている商品が,どういう商品か理解できていない。

何が「事前に説明しています」だバカどもが。

本当にコイツら金融鬼どもはロクな死に方はしない。

隠れてコソコソと自分,峯岸の投稿をロムっている金融鬼どもよ,因果応報という言葉の意味を辞書で調べておけ。

いいか,オマエらが資産家や経営者たちにしてきた詐欺の代償は必ず払う事になる。

帝都ニューヨークで金融核爆弾が爆発して親分のアメリカ様と地獄に堕ちる事になる。

首を洗って待っていろ。

コレらの金融商品はニューヨークの金融機関で発行された各種の劣後債(元金の返済が保証されない)を,他の債権を証券化した金融商品と組み合わせ,表面を日本名に貼り替えて(日本製の金融商品として)組成したモノである。

だから“最初から損するようになっている”。

コレがエリートぶったスカした金融マンたちがヤッている事だ。

だから詐欺師の金融鬼なのだ。

仕組み債などの金融博奕商品は,SWEETS PARADISE(スイーツ・パラダイス)でパン・ケーキの上に果物や菓子やクリームやヨーグルトやチョコを盛って膨らまして売っているのと同じである。

ああいう原型に複数のトッピングをデコレーションしたケーキと仕組み債は同じ原理だ。

この派手にキラキラしたデコレーション・ケーキに女子がキャ〜キャ〜言ってInstagramに載せているのと同じで,カネという欲に塗れた者たちが金融博奕商品に群がる。

自分,峯岸は,金融鬼どもに欺されて高利回りの債券を買っている欲ボケの資産家や経営者や投資家たちに一切,同情しない。

自分,峯岸の言う事を聞かず,自民党と官僚とメディアと金融機関を神のように崇めて信用した挙げ句に欺されて大損し,ざまあみろと思っている。

「地獄の底へ堕ちろバカどもが!」と思っている。

こういう世間知らずなバカたちは痛い目に遭わないと自覚しない。

未だに頭のテッペンから信じ込んでいる「アメリカ様は強い!アメリカ様は永遠だ!私たち日本人はアメリカ様の言う事をシッカリ聞いて言うとおりに従っていれば安泰だ!神様仏様アメリカ様〜!」という信念と共に,大好きなアメリカと米ドルと一緒に滅びればいい。

彼らは戦前の小作人が敗戦直後にマッカーサー大将の占領軍命令で,財閥解体と同時に農地解放(自作農創出法という法律)で自身が耕していた土地をアメリカによる恩恵で周囲まで広げ,日本の高度成長の波に乗って土地成り金の100億円の資産家になった先代の子や孫である。

まさに売り家と唐様で書く3代目を地で行く馬鹿ボンボンの2代目3代目たちだ。

彼らは立志伝中の有能な先代(創業者)と違い全く能力が無い。

麻生太郎や安倍晋三や河野太郎のような無能な3代目世襲議員と同じだ。

こういう者たちが地方で農協の幹部になっている。

だが彼らは農業など一切やっていない。

駅前商店街などで賃貸ビルのオーナー(所有者)となっているだけの地主だ。

その商店街が今やシャッター通りになっている。

だから,この地主業たちも親分のアメリカ様の失脚,衰亡により,3代目で完全消滅する。

【日本売りを仕掛け続けてきたヘッジファンドの大敗北】

この10年,日本は外(外国)から激しい国債の売り浴びせの攻撃を受けてきた。

この攻撃を仕掛けていたのがヘイマン・キャピタル・マネジメントと言うヘッジファンドの設立者のカイル・バスだ。

コイツが3月10日のシリコンバレー銀行の破綻から始まった連鎖破綻劇で決定的に敗北して消えた。

カイル・バスはキャリー・トレードと言う,ゼロ金利で集めた資金を元に日本国債を先物市場で売り崩すという事をヤリ続けてきた。

ニューヨークの仕手筋の仲間と共に日本国債を空売りしていた。

日本国債が下落して安値になったところをサッと買い戻して大きな利益を得る手法である。

だが日銀が反転攻勢に出た。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

日本でエリートと自称する者たちが愛読する日経新聞でもコレぐらいしか書けない。

「アメリカのヘッジファンドが日本に国債の暴落(長期金利の上昇と円安)を執拗に仕掛け続けてきた。だがシリコンバレー銀行の破綻(3月10日)で急激に流れが変わった。背後に政府がいるヘッジファンドが完敗した」という,大きな判定を書けない。

だから日経新聞の記者でも,たかが知れてる。

なぜ日銀は2016年から長期金利の上昇を抑える為のイールドカーブ・コントロール政策(長期金利の操作)に打って出たのか。

ソレは日本国債を売り浴びせるカイル・バスら国際投機筋(ヘッジファンド)との闘いがあったからだ。

昨年(2022年)12月20日,今年(2023年)4月8日に任期満了で日銀総裁を退任した黒田東彦が「長期金利(10年国債の利回り)は0.5%を超えさせない。日銀が全ての既発債(中古)の日本国債を買い取るから幾らでも持ってきなさい」と言った。

ココでカイル・バスら国際投機筋との闘いが最高潮に達した。

国債の利回り(長期金利)は20年モノ,30年モノと,長期になるほど高くなる。

コレをジョン・メイナード・ケインズが経済の原理に置いた「流動性選好利子」と言う。

コレが逆ザヤ,つまり短期金利と国債の利回り(長期金利)が2年モノと5年モノで逆転して穴が開く現象が起きた。

この長短金利の逆転は昔からアメリカの相場師たちの間では呪われた前兆,兇変の予兆と,忌み嫌われる現象である。

この長短金利の逆転をチャート分析専門のテクニカル・アナリストたちが指摘していた。

ソレが3月10日からのアメリカの地銀の連鎖破綻となって現れた。

円キャリー・トレードと言い,ゼロ金利に近い円建て資金を集め,コレに100倍とかのレバレッジ(投資倍率)を賭けて20兆円ぐらいに膨らませ,ニューヨークの先物市場で日本国債を売り浴びせた(空売りした)。

この動きに日本の財務省と日銀が必死に防戦していた。

3月10日から巻き戻しが起きてヘッジファンドたちが引っくり返った。

債券と為替の2つの市場を使って一国の信用そのものである国債を売り崩す(空売りする)という,市場を自身らの博奕の賭場に変えるジョージ・ソロスが始めた手法である。

今回もソロスと弟子たちがクレディ・スイスの株式を空売りした。

クレディ・スイスがAT1債を発行していたから破綻すると分かっていたため売り浴びせたのだ。

コレが世界権力者たちの手口である。

”クレディ・スイスはUBSが吸収する形で消滅した“。

実は野村證券もコレと同じヤリ口に遭い実質は破綻している。

この事を自分,峯岸が指摘したら,野村の社員から連絡が来てハッキリ認めた。

こういう事は絶対にメディア(テレビ,新聞,雑誌,ラジオ)は報道しないが,自分,峯岸はシッカリと事実(真実)を見つめている。

【日本が行き着く先】

世界中に一体どれぐらいの通貨(信用創造)があるのか。

アメリカの株式時価総額が25兆ドル(3600兆円),欧州が15兆ドル(2100兆円),日本が7兆ドル(1000兆円)である。

以下に転載する日経の記事にあるとおり,世界の株式時価総額は2021年11月に史上最大となる120兆ドル(1京7000兆円)と絶頂を迎えた。

米欧日(アメリカ,欧州,日本)がコロナ・マネーをジャブジャブにバラ撒き,投機マネーとなって株式市場や不動産市場へ流入したからだ。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

このように2021年11月までは,ジャブジャブ・マネーで米欧日は我が世の春を謳歌していた。

だがFRBがQT(Quantitative Tightening=量的引き締め)と利上げに出たため市場から資金が逃げ,2022年10月に株式時価総額は120兆ドルから87兆ドルまで減少した。

そして今年(2023年)3月のシリコンバレー銀行からの連鎖破綻で資産の移し換えが起き始めている。

つまり預金や株式や債券やファンドなどのペーパー・マネーから金(ゴールド)などの実物へ換える動きが加速しているという事だ。

債券(国債)価格は値崩れ,つまり長期金利(10年国債の利回り)は上昇している。

2023年9月2日現在,アメリカの長期金利は4.114%である。

アメリカは長期金利が4%もある中で国債を発行しまくっている。

こんな高利回りの利払いなど絶対に出来る訳がないのにアメリカはデット・シーリング(累積債務上限=米国債発行残高)を引き上げ続けている。

償還期限(満期)を迎えた10年国債は直ぐさま4%の高利回りの新規発行の国債でrollover(ロールオーヴァー=洗い替え)して自転車操業を繰り返している。

アメリカは5月末にデット・シーリングの引き上げが議会で採決された。

それまでデット・シーリングは31.4兆ドル(4500兆円)だった。

この31.4兆ドルを突破したという事だ。

〜転載貼り付け始め〜

〜転載貼り付け終わり〜

この31.4兆ドルはワシントンの連邦政府だけの債務額である。

コレ以外に全米50州と各州の大都市が大量の債券(州債と市債)を発行しており,その他も社会保障費(健康保険や年金など)や公共事業費などの巨額の累積債務がある。

国防予算(軍事費)は単年(1年)で1兆ドル(145兆円)に達している。

更に15年前のリーマン・ショックでゴールドマン・サックスとウェルズ・ファーゴ以外のアメリカの大手金融機関が全て破綻した。

この前年(2007年)にサブプライム・ローン崩れという金融危機が起こり,全米の金融機関が住宅ローン債権を証券化した債券を大量に売買していた事が発覚した。

コレを金融機関どうしでも手数料稼ぎの為に大量に売買取引し,コレが焦げ付いた事でリーマン・ショックの引き金となった。

返済能力の無い,収入の無い者たちへ20万ドル(2000万円)の住宅ローンを組ませて大量に売りまくっていたのだから当然で,住宅ローン以外にも様々な債権を証券化して大量に売買取引していた。

そしてコレら債券が焦げ付いた。

だからアメリカの大手の金融機関の殆どが破綻したのだ。

この事が今でも覆い隠されている。

だから,あの時アメリカは公的資金20兆ドル(2000兆円)を投入して全ての金融機関を救済した。

表向きには2兆ドル(200兆円)と発表されたが寝言は寝て言えだ,たった2兆ドルで片づく訳がない。

なぜならAIG(アメリカン・インターナショナル・グループ。世界最大の総合保険会社)だけで2兆ドルを突っ込んでいる。

シティバンクには5000億ドル(50兆円)投入した。

この時の20兆ドルは200兆ドル(今の為替で2.9京円)に膨れ上がっている。

政府が民間企業(金融機関は民間企業)を救済したら,その毒は政府に回る。

なぜなら中央銀行(アメリカならFRB,日本なら日銀)がジャブジャブに量的緩和するからだ。

だからFRBに全米の金融機関で焦げ付いた債権(債券)が集約されている。

コレは10年で10倍になるという金融法則である。

年利7.2%の複利だと資金は10年で2倍になる。

日本で例えると,日本は1997年からのアメリカに仕掛けられた金融危機で,山一證券や北海道拓殖銀行や長銀(日本長期信用銀行。現・新生銀行)や日債銀(日本債券信用銀行。現あおぞら銀行)が破綻し,公的資金100兆円を投入して長銀と日債銀は国有化された。

あの時,首相だった小渕恵三が「私は100兆円の借金王だ!」と遺して死去した。

その他の大手金融機関にも1行あたり2〜3兆円を投入し,三菱UFJ銀行は「ウチは要りません」と断ったのに「まぁそう言わずに横並びなんだから」と,無理やり1兆円を融資したという笑い話しまである。

日本の公式の(公表されているだけの)累積債務は1400兆円である。

だから1400兆円×10=1.4京円となる。

日本は医療や健康保険や介護や年金やら福祉の出費が膨れ上がっている。

この社会保障費が膨大で日本は過剰福祉国家となっている。

そして47都道府県の自治体は何処も財政赤字である。

更に日本は国家予算(2023年度は105兆円)の3倍(300兆円)の特別会計がある。

コレが単年で毎年,積み上がっていく。

そして大本命の,外為特会(外国為替特別会計)にも載らない,財務省と日銀の役員しか知らない裏帳簿に積まれている,米国債買いの貢ぎ金である1800兆円がある。

だから日本の本当の累積債務は全て合わせて2.5京円ぐらいある。

アメリカは中央政府の累積債務31兆ドル×10=310兆ドル(4.5京円)がある。

ココに日本と同じ地方政府の債務と社会保障費,そして莫大な防衛費が入る。

更にリーマン・ショックのツケが200兆ドルある。

コレらを全て合わせると3500兆ドル(50京円)となる。

前述したように日本は1997年からの仕掛けられた金融危機で100兆円の真水を投入して血だらけになりながら破綻処理した。

そしてアメリカはリーマン・ショックで破綻した金融機関群を救済する為に2000兆円を投入した。

このようにアメリカは日本の20倍の規模と知る事で,アメリカが隠す真実の負債が見えてくる。

前述したとおり世界の株式時価総額がピーク時(2021年11月)で120兆ドル(1.7京円)となった。

株式市場は官製相場で人為的に操作されているが,それでも企業という実在(実体)を土台にしている。

そういう意味では量的緩和のジャブジャブ・マネーやコロナ・マネーが流入してるとはいえ健全である。

だが債券市場は違う。

債券は株式の100倍の取引量があり,この20年で複雑化して変態して巨大に膨張した。

複数の債権を一つに纏めて債券(証券)化したCDO(Collateralized Debt Obligation=債務担保証券)がそうだ。

そしてCDS(Credit Default Swap)と言う,企業の債務不履行(破綻)リスクを対象とした趣味の悪いデリバティブ(金融派生商品)もある。

このCDSは恐ろしい金融商品で,簡単に言えば貴方が面識の無い赤の他人に勝手に生命保険を掛けて,その人が死んだら貴方が保険金を受け取るというデリバティブである。

まさにリーマン・ショックの元凶が,このCDSで,リーマン・ブラザーズは,このCDSの対象商品として売られていた。

そしてCDOとCDSを組み込んだsynthetic(シンセティック)CDOというのがある。

synthetic,すなわち合成した債務担保証券という事だ。

このシンセティックCDOは社債や国債より配当利率が高いが,対象企業が破綻したら大きな損失となる。

10年前の欧州債務危機の時に,ギリシャ国債にCDSが入れられてアメリカの金融機関(シティバンクやゴールドマン・サックスやモルガン・スタンレー)が大量に売っていた。

コレをフランスの3大銀行(クレディ・アグリコル,ソシエテ・ジェネラル,BNPパリバ)も買っていた。

この支払い額が2000億ドル(15兆円)もあったため,アメリカの金融機関が払える訳がない。

だからギリシャが破綻したらアメリカの金融機関にCDSの保険金の支払い義務が生じるため,そうなればフランスの3大銀行も破綻した。

だからEU財務相会談に当時のアメリカの財務長官のティモシー・ガイトナーが頻繁に姿を見せていたのだ。

結局この時のECB(欧州中央銀行)総裁のマリオ・ドラギがドラギ・バズーカでギリシャ国債を買い取って何とか鎮静化させた。

FRBとECBと日銀という,この世界経済をボロボロにしているワルの3兄弟が元凶である。

米ドル,ユーロ,円,この3つの通貨を無制限にジャブジャブと放出しているから,この3地域の通貨は価値が失くなりスタグフレーション(デフレ=不況なのにインフレとなる。デフレとインフレが共存する歪な状態)となったのだ。

自分,峯岸が予言したとおりになったではないか。

今ごろになって何が「物価高で大変よね〜」だバカどもが。

こういった債券(国債も含む)を日本の一流(大手)と呼ばれる金融機関が「お客様,このファンド(投資信託)いかがでしょうか? 今なら利回りも高く為替の面でも有利です」と,スーツを着てネクタイを締めて立派そうに見せかけている金融鬼どもが悪魔の詐欺商品を売り付けている。

金(ゴールド)もSPDRゴールド・シェアと言う,金(ゴールド)のETF(上場投資信託)が東証(東京証券取引所)に上場している。

このSPDRゴールド・シェアは文字どおりペーパー・ゴールドで実物ではない。

口座の中で取引しているだけの,差金決済と言う売買差額の利益だけを求める金融博奕の賭場になっているだけだ。

アメリカの圧力で,こんなモノが堂々と東証に上場している。

そして日銀はETF買いをして日経平均を下支えしている。

このように今や何でもかんでも債券になって出回っている。

この債券が株式の100倍の取引量で世界中に溢れている。

こういう事を日本のメディア(テレビ,新聞,雑誌,ラジオ)に偉そうに出ている経済学者やエコノミストやアナリストや評論家どもが誰も話さない。

プロデューサーに忖度して台本どおりの定型文しか読まない。

日本国民もバカだから,この定型文の台本を読んでいるだけの知能の低いメディア人どもを一流の有識者と思い込んでいる。

株式時価総額が昨年(2022年)10月にピーク時の120兆ドルから87兆ドルに減少したという事は,債券取引総額は,この100倍の8700兆ドル(126京円)あるという事である。

自分,峯岸は,ココから比較してアメリカの真実のデット・シーリング(累積債務上限=米国債発行残高)を3500兆ドル(50京円)と算出した。

この事を理解できる日本人はいない。

だが,もうすぐ,あと数年で日本国民は,この自分,峯岸が指摘した事にハッ!と気づいて本気にならざるを得ない時が来る。

「あの時,峯岸が言っていた事は,この事だったのか」と腑に落ちる。

これまで自分,峯岸が話して書いてきた事は後々の証拠として残る。

「やはり峯岸はメディアに出ている者と違って特殊な能力を持つ唯一無二の存在だ」と理解してくれる方だけが,歴史の証人として今この時を共に生きる。

そういう人を自分,峯岸祐一郎は大切にします。

峯岸祐一郎 拝