最も簡単なアセット・アロケーションの組み方(2)

100%リスク資産に賭ける「ツワモノさん」でも、全て現金で保有し続ける「ビビリさん」でもないあなたは、資産を再配分する「アセット・アロケーション」が必要になります。

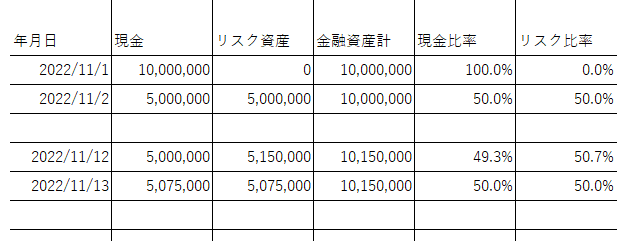

それでは、資産が25%減少することも覚悟できた、現金とリスク資産を半分半分で長期運用を行う「普通の人さん」の方法を例に挙げてみましょう。

「普通の人さん」は生活費以外の金融資産を1,000万円所有しています。

この度、これを元手に資産運用にチャレンジすることにしました。

リスク許容度は前出の25%(瞬間750万円まで目減りする場面があっても我慢できそう)とし、投資対象はみんな大好き「eMAXIS Slim 米国株式 (S&P500)」にしました。

まずは、アセット・アロケーションを行うために、金融資産の内訳を一覧表にします。

翌日、早速金融資産の50%を「eMAXIS Slim 米国株式 (S&P500)」投資信託を購入します。そしてその結果を表に追加します。

現金比率=金融資産計÷現金x100

リスク比率=金融資産計÷リスク資産x100 で計算されます

リスク資産(eMAXIS Slim 米国株式 (S&P500))は、S&P500指数に連動し運用されますので、毎日値動きがあります。

10日後、S&P500指数が購入した時点より3%値上がりしました。その結果を表に加えます。

その結果、リスク比率が0.7%上昇しました。

当初、現金とリスクの比率はそれぞれ50%ずつと決めたので、その比率に合うように資産配分を次のように調整します。

金融資産計10,150,000x50%=5,075,000

現金調整額 5,000,000-5,075,000=-75,000

リスク調整額 5,150,000-5,075,000=75,000

相場が動いた結果、現金が75,000円少なく、リスク資産は75,000円多くなっていたので、翌日リスク資産であるeMAXIS Slim 米国株式 (S&P500)を75,000円分売却します。

無事売却が完了し、元の50%ずつの比率に戻りました。

10日後、今度はS&P500指数が2%値下がりし、各資産は次のようになりました。

前回同様、計算して現金とリスクの比率を50%ずつになるように調整します。

金融資産計10,048,500x50%=5,024,250

現金調整額 5,075,000-5,024,250=50,750

リスク調整額 4,973,500-5,024,250=-50,750

今度は逆に、リスク資産が50,750円少なくなっていますので、この分eMAXIS Slim 米国株式 (S&P500)を追加購入します。

はい、これで現金とリスク資産の比率は、無事にまた50%ずつに戻りました。

これを運用期間中、ある一定の期間を置いて繰り返し調整します。

これがアセット・アロケーション(資産配分)というリスク管理方法です。