【めざせ米国株マスター(clubhouse)】貸借対照表(B/S)の見方②(資生堂のB/Sを見てみよう)

1.B/Sを確認するポイント

(1)総資産、純資産の推移を把握

------事業が拡大しているか、財務安定度に問題がないか確認(資産の伸び、純資産推移、自己資本比率など)。

(2)金額が大きい勘定科目に注目

-----その企業にとって重要な資産である可能性。インパクト大

(3)前期と比較して金額の変動が大きい勘定科目に注目

-----事業活動の変化を示している可能性があります。

(4)減損する可能性がある資産をイメージしよう

-----その資産、いつまでもその価値があると思わないことが大事(現預金以外)。

(5)その資産が、負債・純資産のどの勘定科目から調達(紐付き)されているかイメージしよう

-----バランスシートである以上、「その資産はどこから調達されている」、と認識することができます(お金に色はありませんが・・・)。

(6)運転資金を理解しよう

「運転資金=売上債権+棚卸資産-買入債務」

・売上債権:売掛金、受取手形、電子記録債権

・棚卸資産(在庫):商品及び製品、仕掛品、原材料及び貯蔵品、未成工事支出金、販売用不動産

・買入債務:買掛金、支払手形、電子記録債務

<運転資金の理解が大事である理由>

・企業は、「仕入→商品製造→売上債権の獲得→現金回収」というサイクルで売上を立てて、利益を計上していきます。

・企業活動のベースは、運転資金を理解することから始まると言っても過言ではありません。

・運転資金が増加すれば、現預金が不足する傾向があります。

→代わりに、短期借入金を調達する必要が生じます。

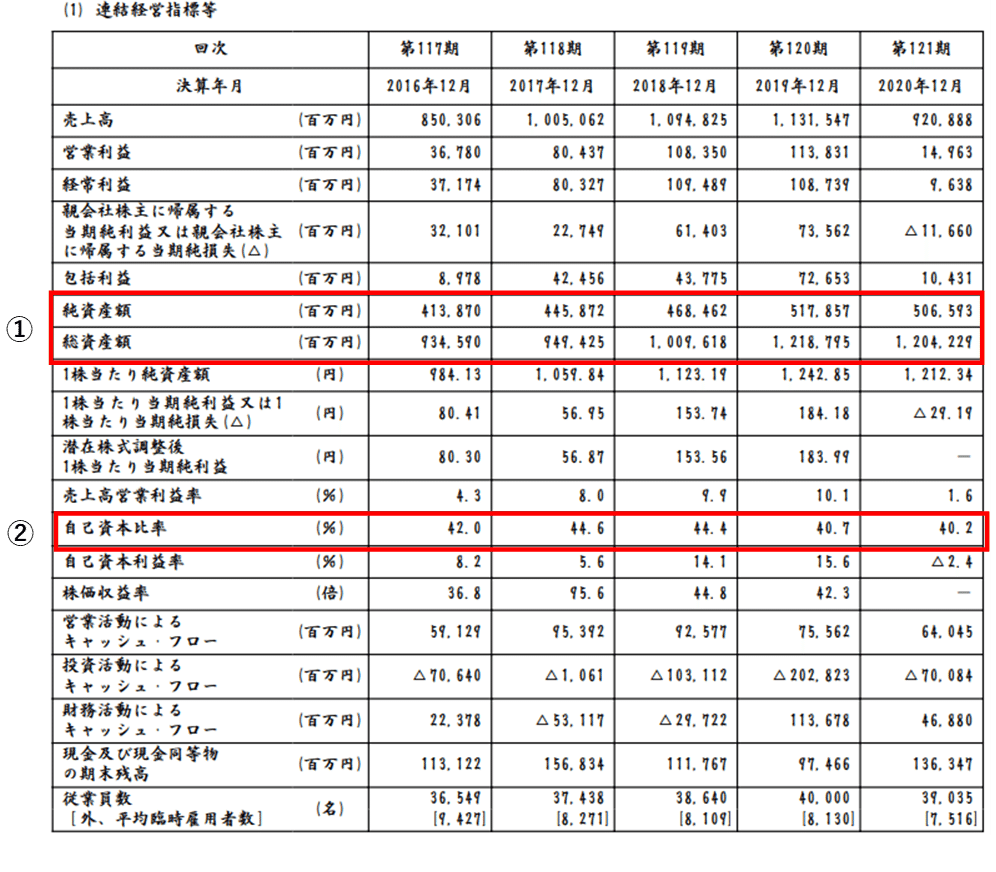

2.資生堂のB/S(2020年12月期/通期)

(引用元:EDINET/資生堂の2020年12月期有価証券報告書より筆者作成)

(1)B/Sの推移を確認(有価証券報告書の最初のほうに記載)

①総資産と純資産の推移が確認できます。

------資産は拡大傾向。純資産は・・・

②自己資本比率の推移も確認できます。

------常に40%以上。財務安定性は高そう。自己資本率が高ければいいというわけではありませんが。。。

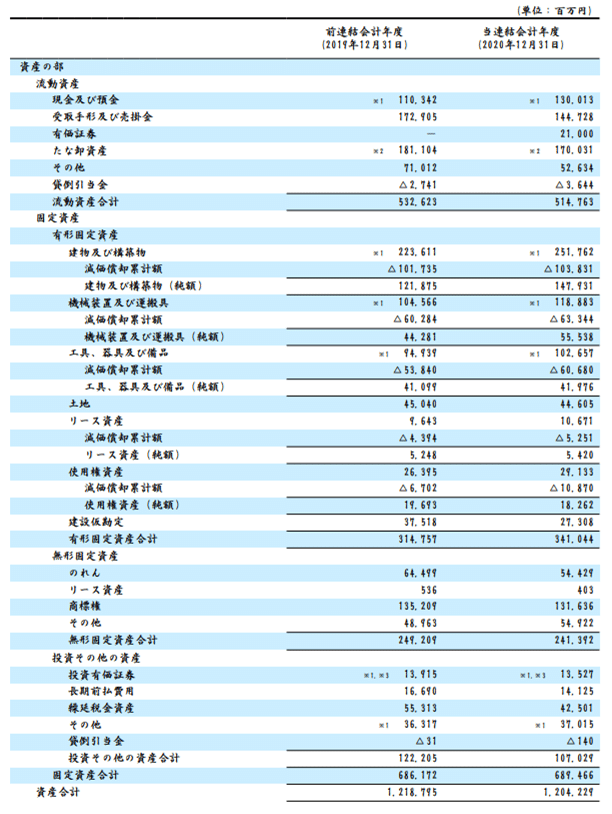

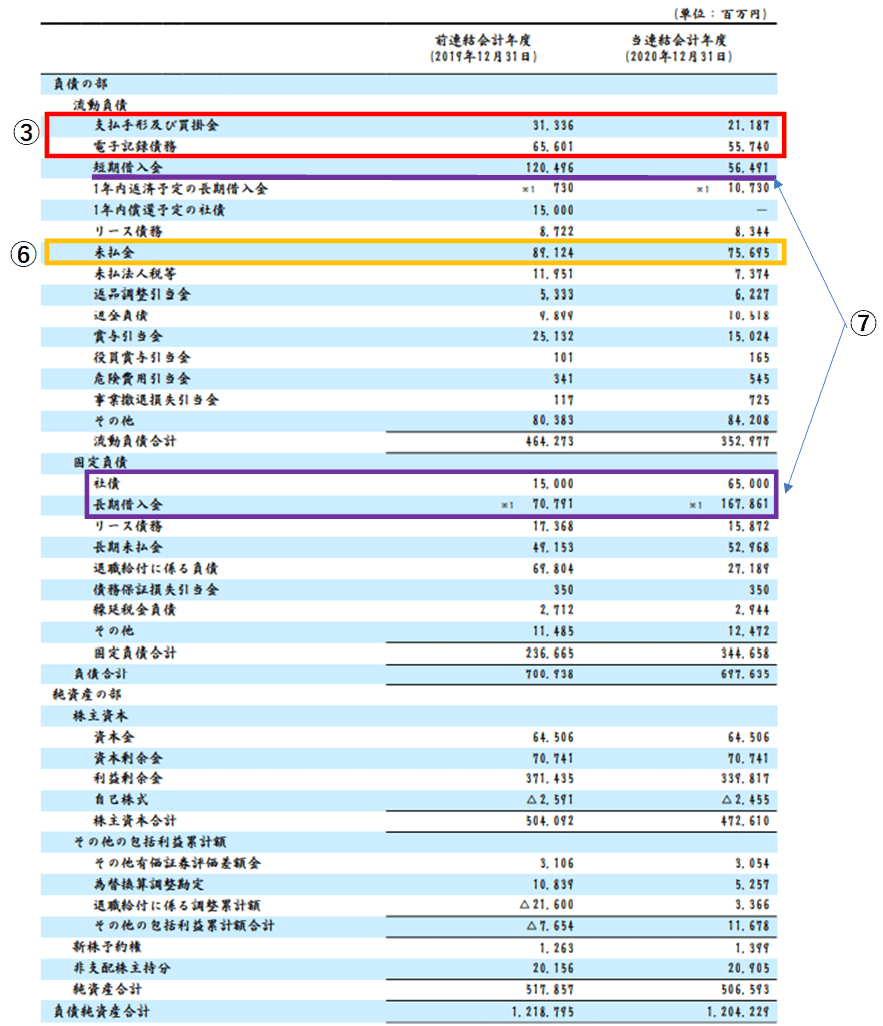

(2)資生堂の連結B/S

大きい勘定科目は、

■流動資産:現金及び預金、受取手形及び売掛金、棚卸資産

■有形固定資産:建物及び構築物

■無形固定資産:商標権

■流動負債:電子記録債務、短期借入金、未払金

■固定負債:社債、長期借入金

■純資産:利益剰余金

これだけだと、さっぱり難しいですね・・・

ということで、検証ポイントをがっつり整理してみます。

<資生堂の連結B/S・検証ポイント>

①②③運転資金の検証

受取手形及び売掛金144,728百万円+たな卸資産170,031百万円-支払手形及び買掛金21,187百万円-電子記録債務55,740百万円=運転資金237,832百万円(前期は257,072百万円)

↓

・結構大きい運転資金(つまり短期借入金の需要が大きい)

・売掛金、たな卸資産がかなり大きいということか

(売上高920,888百万円で、運転資金237,832百万円はかなり大きい) ↓

・ここから、資生堂のビジネスモデルが理解できるのではないか!!??(みー太郎の見解は、クラハでお話いたします📻)

【CCC(キャッシュ・コンバージョン・サイクル)】

CCCとは、企業が商品(卸売や小売など)や原材料(製造など)などを調達し、商品・製品化・売掛金と変化していって現金回収に至るまでの期間(二日数)のこと。

→CCCが短いほど、資金回収が早い=資金調達の必要性が低い、ということです。

★計算式例

売上債権回転日数(50日)(※) + 棚卸資産回転日数(80日) - 仕入債務回転日数(40日)=90日

(※)売上債権回転期間:売上債権(1000万円)÷(年間売上高÷365日=20万円)=50日

■資生堂のCCCの推移

・日本の上場企業の平均CCCは93日と比較すると、高い水準。

・資生堂はCCCの短縮化を目指していることを公にしています。

④建物や機械への投資

(作成中)

⑤大きな商標権の意味するところ?

(作成中)

⑥なぜ未払金が大きい?

(作成中)

⑦借入金の構成変化?

(作成中)

◾️ご参考/連結PL、連結CF(引用元:資生堂の有価証券報告書)

以上